基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

·2016年10月至今房屋新开工增速的持续回升,使下半年9月份房屋竣工增速回落概率降低,从而对玻璃需求产生较强支撑;

·从绝对库存还是相对库存看,当前玻璃行业库存皆处于2014年以来的低位,同时从历史情况看,随着旺季需求的恢复,7-9月库存将持续回落,库存压力的缓解将使厂家挺价意愿更强;

·2016年下半年以来,由于厂家利润较好,因此资金充裕,故而在旺季预期向好的情况下调价意愿不高;

·成本端对玻璃价格的支撑增强,后期重要会议召开对环保的影响、采暖季到来均可能使煤炭、纯碱、石英砂等原料价格在度上行;

·但长达一年的高利润也加速了产能的投放,厂家冷修复产的加快及推迟冷修,均将使玻璃价格在供给快速提升的情况下承压;

·环保督查对生产企业的影响逐步减小,但对深加工企业影响仍然存在,后期包括“十九大”及冬季例行的环保检查将通过深加工企业影响玻璃原片需求;

·下半年宏观经济走势仍不乐观,同时金融去杠杆下资金面紧平衡态势将会延续,将会整个商品市场产生较大影响。

投资策略:

综合分析看,我们对玻璃下半年走势持谨慎乐观态度。后期玻璃价格虽有旺季利好支撑,但上行空间已经不大。玻璃期货价格将呈现冲高回落的走势,预计在9月份随着行业库存降至低位价格也价格达到高点,而后在旺季影响减弱后玻璃价格将逐步回落。FG709合约上方阻力在1430元,下方支撑位1300元;FG801合约上方阻力位1384元,下方支撑位1280元。

操作上,建议FG709合约1400下方可逢低接多,1400上方需关注库存变动情况;FG801合约谨慎操作,建议做多9、1价差。

第一部分

2017年上半年玻璃行情回顾

一、期货市场

2017年上半年,玻璃期货价格整体呈高位宽幅震荡走势,振幅达200元。春节过后,随着现货市场季节性回暖及玻璃行业供给侧改革利好刺激下,市场做多情绪高涨,推动玻璃期价大幅上行,最高触及1423元/吨,创2014年8月以来高点。随着利好消息的逐步消化,行业库存的不断累积,同时纯碱价格的大幅回落使成本端支撑减弱,在玻璃供需重回弱势的情况下,处于升水状态下的期价开始遭遇空头打压,重回1200元支撑位附近。之后,进入传统旺季后,随着下游补库进程的加快,玻璃行业库存快速回落,生产企业相继挺价销售提振市场氛围,期价经过一个月的震荡后再次大幅拉升并逼近前期高点1400元。

图1-1:玻璃期货活跃合约收盘价历史走势

数据来源:Wind、方正中期研究院

二、现货市场

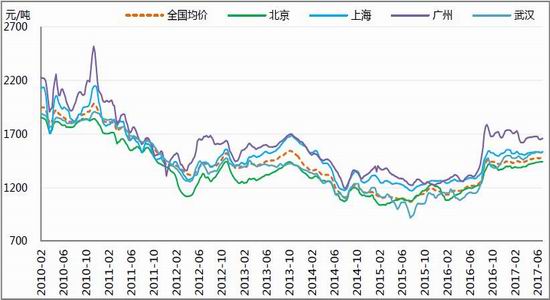

2017年上半年,玻璃现货价格呈现高位震荡走势,在库存压力小、厂家资金充裕及成本端支撑较强的情况下,生产企业多维持挺价销售策略。截止6月31日,全国5mm浮法玻璃现货均价为1,477.70元/吨,较年初上涨2.58%,同比涨21.57%。分地区看,秦皇岛、沈阳年初以来涨幅最大,分别为7.60%和7.61%,同比涨20.46%和15.05%至1,366和1,354.8元/吨,西安紧随其后,年初以来涨6.31%,同比涨21.57%至1402.4元/吨,武汉、济南年初以来涨幅较小,分别为2.26%和2.19%,同比涨33.51%和20.44%至1531.6和1,464.60元/吨,而广州和上海则出现回落,分别较年初下跌4.69%和1.82%,同比16年上涨27.06%和19.52%至1,654.80元/吨和1523.75元/吨。从数据看,东北、西南、华北等地涨势较好,主要有补涨原因存在,而华南和华东地区现货价格走势则相对较弱,价格甚至出现下跌,主要是受库存及前期价格涨幅过大的影响。

图1-2:全国重点城市5mm浮法玻璃现货价格

数据来源:Wind、方正中期研究院

三、玻璃综合指数走势

2017年上半年,中国玻璃综合指数收于1,079.34点,较年初上涨12.13点,同比去年上涨191.73点;中国玻璃价格指数收于1,092.30点,较年初上涨11.28点,同比去年上涨197.656点;中国玻璃信心指数1,035.19点,较年初上涨15.54点,同比去年上涨145.214点。现货市场回暖,需求逐步恢复,厂家挺价销售,对后市较为乐观,玻璃信心指数和价格指数持续走高,导致玻璃综合指数维持高位。

图1-3:中国玻璃指数历史走势

数据来源:Wind、方正中期研究院

第二部分

宏观情况概述

从2017年上半年中国宏观经济情况看,整体呈现稳中向好的态势,一季度GDP同比增6.9%,增速创2015年9月以来最高,同时多数机构预计二季度GDP增速将维持在6.8%,目前在政策维持稳定、出口对经济增长转为正拉动、物价整体温和、部分行业市场出清及资金重新“脱虚入实”等因素的支撑下,年内经济“硬着陆”的风险大幅降低。同时,从商业环境和通胀水平看,上半年国内经济表现也相对稳定。其中,制造业PMI一直位于荣枯线上方,在3月份甚至达到51.8,为近59个月高点,去库存取得较好效果,产成品库存指数一直在低位附近。通胀方面,核心CPI自2月起便开始稳步回升,而后在6月份达到2.2%前期高点,物价相对平稳。

资金面看,在金融去杠杆的大背景下,上半年市场流动性一直维持紧平衡态势。但为避免系统性金融风险的出现,央行在关键时刻会适当投放流动性来缓解资金偏紧情况的发生,市场平稳度过六月就是最好证明。但对于下半年而言,若政府能够坚定不移的推进金融去杠杆,则资金面仍难言宽松,对银行信贷、债市均将产生较大的影响,实体企业尤其是高耗能、污染相对较高的玻璃行业而言,在资金整体紧张的情况下,银行抽贷情况或将发生,从而导致企业资金周转困难。

从相关的房地产政策看,政府在上半年先后出台了多项抑制房地产过分投机的政策,调控效果正逐步显现,但四五线城市去库存及棚改货币化政策对房地产市场也有一定支撑,因此中产期国家会继续推行抑制房地产泡沫的政策,不过由于传导的时滞性,对玻璃行业需求的影响或将推迟。

第三部分供给情况分析

一、高利润刺激产能复产下半年供给压力较大

2017年上半年,受高利润驱动,我国玻璃行业产能释放速度相对较快。从生产线数量看,截止6月30日,全国共有浮法玻璃生产线359条,较年初增加3条,同比16年增7条,在产生产线为238条,较年初增加2条,同比16年增13条。其中,冷修产能为4600吨,冷修复产产能为4400吨,新增产能为2900吨,同时部分厂家因当前利润较高,因此相继推迟冷修计划,整体看上半年产能净增量最低为2700吨/天,或1971万重箱。玻璃行业去产能主要发生在2014-2015年,在盈利下滑、环保压力增大的背景下玻璃行业开始去产能和提前冷修,导致在此期间实际产能下降3366万重箱,但进入2016年后,行业盈利显著改善,去产能进程放缓,全年实际产能增加3994万重箱。

同时在预期不断修复下,行业投复产节奏正不断加快。生产企业依据需求预期和价格信号对供给和库存进行调整,是否投产复产取决于企业对需求持续性、盈利提升程度的判断。在地产短期回暖、中长期下行背景下,企业预期修复偏谨慎,表现为产能增加缓慢,但随着盈利高位稳定后,企业预期逐步修复,投产复产节奏也在加快。对于2017年下半年而言,根据冷修时间推算,冷修复产数量较大,同时前面提到多数企业已推迟冷修,因此预计下半年产能净增量为7000吨/天,增幅为6.2%,而15、16年增幅分别为-3.4%和4.1%。不过,在银行信贷收紧,房地产调控效果逐步显现的情况下,以民营资本为主的玻璃行业在新产能的投放上更为谨慎,预计下半年行业新增产能投放较少。综合分析看,随着上半年冷修产能的复产及更多企业推迟冷修,后期玻璃在供给层面的压力将进一步增加。

表3-1:上半年国内玻璃生产线变动情况

数据来源:中国玻璃期货网、Wind方正中期研究院

表3-2:2017年国内玻璃产能变动情况

数据来源:中国玻璃期货网、Wind方正中期研究院

图3-1:浮法玻璃生产线总数和开工数 图3-2:浮法玻璃总日熔量和在产日熔量

数据来源:Wind、方正中期研究院

二、产量增速较快但库存低位运行

2017年上半年,由于玻璃生产利润较高,因此产量释放速度较快。2015年5月,国内平板玻璃产量为7305.5万重箱,仅低于2011年6月的7348.2万重箱,同比增幅达8.9%,是2013年12月以来次高,2017年1-5月国内平板玻璃产量累计同比增速为6.4%,也是2013年12月以来的最高增速。不过在产量持续攀升的同时,玻璃生产企业库存却处于近几年低点。从绝对库存看,2017年上半年行业库存明显低于2015、2016年同期,仅高于2014年,呈低位运行走势,从库存天数看,2017年上半年相对库存也是处于历史低位附近。库存相对较低,主要源于两点,一是下游需求较好,上半年房屋竣工增速一直维持高位,从而加速玻璃库存的去化;二是当前玻璃行业利润水平较高,在房地产调控逐步见效的情况后,市场对后期玻璃需求存疑,因此多加速出货回笼资金,采取低库存策略,以保持充裕的现金流应对玻璃行业后期可能重新陷入低谷。一般而言,随着进入传统的消费旺季,行业库存从7月开始变持续下降,直到9月份触及年内低点,之后维持平稳走势。而从下游需求和玻璃企业自身来看,2017年下半年行业库存将会在此基础上继续减少,从而对玻璃价格产生较强支撑。

图3-3:全国浮法玻璃生产线库存历年对比

数据来源:Wind、方正中期研究院

图3-4:国内平板玻璃月产量与增速

数据来源:Wind、方正中期研究院

第四部分 需求情况分析

玻璃行业的下游需求领域主要是房地产建筑装饰装修领域,占80%左右;其次是汽车整车配套和零配市场,占比10%左右;再次是出口领域,占5%左右。因此对于玻璃需求情况的分析,要主要分析这三个市场的相关情况。

一、地产竣工维持高位支撑玻璃需求

对于2017年上半年而言,房地产调控力度不断升级,对销售端的影响也日益显现,2017年上半年,一二三城市商品房销售同比增速一直维持较高的负增长,截止6月末,30大中城市商品房成交面积同比增幅为-40.15%,其中一线城市为-33.90%,二线城市为-35.30%,三线城市为-53.84%,而全国范围内看,商品房销售累计同比增速由年初的25.1%下降至五月份的14.3%,虽出现回落但仍维持两位数的正增长,主要原因四、五线城市去库存及全国范围内大规模的棚改货币化政策,但后期随着减税引发的财政收入减少,必然将对棚改产生影响,从而导致房地产调控效果向全国范围蔓延。不过对于玻璃而言,作为房地产末端需求产品,其需求在绝对量上与房屋竣工面积高度相关,单位竣工面积对应的玻璃需求在一定时间内相对稳定,我们看到2017年上半年房屋竣工增速一直维持较高增速,直到5月累计同比增幅才出现大幅回落,这也是上半年玻璃需求较好的主因,而房屋竣工与新开工高度相关,自2016年11月至2017年4月,国内房地产新开工增速由7.6%升至11.1%,后在5月小幅回落至9.5%,从2016年这一周期看,房屋竣工滞后新开工的时间约为6-9个月,预计下半年房屋竣工增速大幅回落可能较小,从而对玻璃需求产生较强支撑。

二、乘用车复苏乏力

对于汽车市场而言,2016年销量暴涨对17年消费的透支,以及汽车购置税优惠的降低,直接对2017年上半年汽车产销产生较大影响。从产销数据看,乘联会狭义乘用车产、销增速分别由2月的26.86%和-0.29%降至5月-5.23%和-4.73%,中汽协狭义乘用车产、销增速则由2月的31.73%和18.01%降至-1.38%和-2.83%。

汽车产销的疲软直接拉动了汽车玻璃需求的回落,我们可以从汽车玻璃主要厂商福耀玻璃一季度报中看到,其营业收入同比增速较2016年出现明显回落,表明汽车行业的疲软对玻璃的需求支撑的下滑。对于2017你下半年而言,汽车行业走强难度较大,因此其对玻璃的消耗预计将会进一步下滑。

图4-1:30大中城市商品房销售面积同比 图4-2:乘联会狭义乘用车产、销量同比增速

数据来源:Wind、方正中期研究院

三、国内外价格倒挂出口增速持续回落

2017年上半年,我国平板玻璃出口增速由1月的20.4%下降至5月的7.8%,玻璃出口量的回落主要源于当前价格较高,国内需求较好,生产企业出口利润偏低,因此多数厂家选择以内销为主,同时价格的大幅上涨甚至导致部分产品出现了内外倒挂的情况,出口竞争力优势下降,引发出口增速下滑。对于后期而言,玻璃出口预计将会稳步回升。主要是随着玻璃市场竞争的加剧,企业纷纷向高端产品的研发迈进,而以往我国出口的产品多是以低端甚至原片为主,在国际上高端产品占有率较低,所以随着国内高端产品产量的提升,将有望分享这一市场,从而提升玻璃出口量。另外,随着后期国内需求的回落,玻璃价格面临下行压力,将有力的增强我国产品的国际竞争优势,从而增加出口量。虽然从目前来看,我国玻璃出口量占产量的比例较低,约为5%,但后期在国外经济复苏带动中国出口量提升,同时国内需求回落的大背景下,出口量有望提升,从而拉动玻璃需求。

图4-3:国内平板玻璃出口数量同比

数据来源:Wind、方正中期研究院

第五部分成本端分析

玻璃的生产成本主要由原材料及燃料组成,约占总成本的70%。玻璃生产的原材料主要包括硅砂、纯碱、石灰石及一定比重的碎玻璃。2017年上半年,受环保影响,原料端纯碱和石英砂价格波动较大,而国内玻璃生产企业燃料开始由石油焦、重油、焦炉煤气等向清洁能源天然气转换,同时脱硫脱硝设备的装备使环保成本出现上升,整体看成本端对玻璃价格的影响较为显著。

一、纯碱价格大幅回落

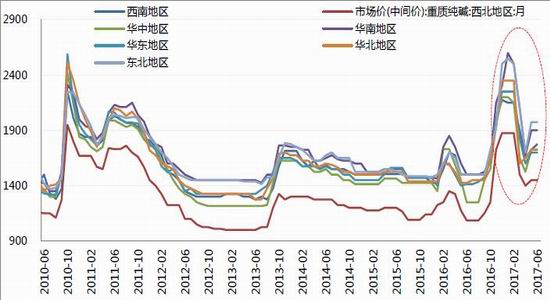

2017年上半年,国内纯碱市场整体呈现大幅下跌后小幅反弹的走势,但从均价看要明显高于2016年同期。受玻璃等需求端带动,纯碱价格在2016年大幅拉涨,达到2010年7月来高点,但进入2017年后,下游需求放缓,春节走货不畅导致纯碱厂家库存飙升,经过14、15年的行业调整后,行业开工率在90%以上,供需矛盾显现,纯碱价格开始报复性下跌,国内各地区纯碱价格跌幅普遍在25%以上,部分地区如华中、华南及东北由于前期涨幅过大,因此在此轮跌幅均在30%以上,其中华南地区重质终端纯碱市场价由1月份大

高点2600元下跌至4月的1675元,跌幅达35.58%,东北地区跌幅也达到了33.33%。进入5月份后,随着厂家库存压力的缓解,装置检修增加,同时联碱厂在亏损后开始挺价销售,纯碱价格开始小幅反弹,到6月份全国范围内纯碱价格普遍连续两个月回升,涨幅在3%-16%之间,其中东北地区跌幅较大,因此较4月低点上涨16.18%至1975元,同比涨31.67%,西本地区涨幅较小,为3.57%,同比增幅为33.64%。纯碱价格的抬升导致玻璃生产成本的增加,不过在玻璃生产企业利润较高的情况下,原料端向成品端价格的传导相对较慢,所以并未引发玻璃现货价格的快速拉升,厂家结合多方面原因多是维持既定价格不变。但对比2016年同期而言,当前纯碱价格的大幅上涨对厂家利润的挤压效果较为明显。对于下半年而言,原料价格或小幅上涨,而当前产量较大,下游需求的走弱或将导致纯碱价格偏弱震荡,但环保趋严对其支撑较强,预计纯碱价格下半年回到前期高点难度较大,因此从成本端看对玻璃价格的支撑仍较强但由其推涨玻璃价格的概率相对较小,很难出现2016年由于纯碱价格大幅上涨而导致玻璃价格上行事件。

图5-1:国内各地区重质纯碱价格变动情况

数据来源:Wind、方正中期研究院

二、燃料成本大幅提升

2016年以来,由于国家环保督查日趋严格,对玻璃行业产生较大影响,前期一直被普遍使用的燃料如石油焦、重油、焦炉煤气等纷纷要求改为天然气,并配套脱硫脱硝设备,对厂家而言,环保成本大幅提升。目前,山东玻璃企业已基本完成天然气改造,或已完成管道铺设,而沙河地区则仍以煤制气为主,但也进行了严格的环保设备升级。从山东地区厂家看,脱硫脱硝设备的购置将使环保成本上升4-5元/重箱,而由石油焦等燃料向天然气转变则燃料成本将提升近54%,由煤制气向天然气转变成本提升幅度高达90%,对于生产企业而言影响较大。同时,煤炭价格上半年波动也较大,以沙河地区普遍使用的6500大卡的为例,其坑口价由1月初的500元/吨上行至3月末的570元,而后回落至6月末的510元/吨,上半年涨幅为4.1%。

而工业用管道天然气价格整体维持稳定,但各地价格差别较大,其中西北地区如兰州、西宁等地价格可低至1.8元/立方,而广州、南宁等等地价格则在4元以上,从厂家反映情况看,华北等地玻璃企业天然气价格在1.9-2.3元/立方。后期天然气的投放将导致玻璃生产成本的进一步抬升,这对行业格局可能会出现一定的变化,不过短期看沙河地区仍将以煤制气为主,环保装置的使用已使其环保基本达标,因此对其成本的影响是短暂的,但也可能对其销售半径产生影响。

图5-2:6500K神木煤坑口价

数据来源:Wind、方正中期研究院

综合看,国家环保政策趋严是玻璃生产成本出现大幅提升的重要推手,包括燃料向天然气的过度,环保设备的购置及沙河地区石英砂矿山的关闭导致其到山东进行采购等,所以2017年上半年玻璃生产成本出现较大幅度的提升。不过由于玻璃生产企业利润较高,故原料及燃料价格的普遍上涨对其价格的推动作用相对有限,并未出现2016年那么明显的成本推动效果,但成本端支撑的走强使其在进入淡季后价格下行压力大幅缓解,且开始对整体行业格局产生影响,包括厂家销售半径的变化,玻璃品质的改变,以及目标市场的定位等。从当前情况看,由于多数厂家仍处于向天然气过度使其,同时沙河地区可能在相当长的时间内仍将以煤制气为主,所以环保对燃料改变影响的效果还需一段时间才能见效。

第六部分2017年下半年玻璃行情预测及操作建议

对于下半年玻璃市场,我们持谨慎乐观的态度。首先,2016年10月至今房屋新开工增速的持续回升,使下半年9月份房屋竣工增速回落概率降低,从而对玻璃需求产生较强支撑;其次,无论从绝对库存还是相对库存看,当前玻璃行业库存皆处于2014年以来的相对低位,同时从历史情况看,随着旺季需求的恢复,7-9月库存将持续回落,库存压力的缓解将使厂家挺价销售意愿更强;再次,2016年下半年以来,由于厂家利润较好,因此资金充裕,故而在旺季预期向好的情况下调价意愿不高;最后,成本端对玻璃价格的支撑增强,包括煤炭在内后期重要会议的召开、采暖季到来均可能使原料价格在度上涨。不过,我们也应该看到,长达一年的高利润也加速了产能的投放,厂家冷修复产的加快及推迟冷修,均将使玻璃价格在供给快速提升的情况下承压,而环保对生产企业的影响减小,但对深加工企业影响仍然存在,势必对原片需求有一定利空。另外,下半年宏观经济走势不可避免,金融去杠杆下资金面偏紧格局将会持续。所以,综合分析,我们认为后期玻璃价格虽有旺季利好支撑,但上行空间已经不大。玻璃期货价格将呈现冲高回落的走势,预计在9月份随着行业库存降至低位价格也价格达到高点,而后在旺季影响减弱后玻璃价格将逐步回落。FG709合约上方阻力在1430元,下方支撑位1300元;FG801合约上方阻力位1384元,下方支撑位1280元。

操作上,FG709合约1400元下方多单持有,1400上方则需关注库存变动情况;套利方面,建议进行买9卖1正向套利。

方正中期 田欣沅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏