鍏抽棴

鍏抽棴

周一,股指期货市场全线大幅上涨。上证50、沪深300(4006.557, 94.98, 2.43%)与中证500指数期货主力合约分别上涨4.24%、3.47%、2.32%。然而,观察沪深300股指期货四份合约持仓量变化可以发现,量价出现背离。周一沪深300指数期货四个合约价格创出新高,持仓量合计下降2281手至236656手。前四日的连续上涨均伴随着持仓量的增加。

上证50期指四个合约持仓量周一增加11463手。沪深300期指持仓量下降的原因可能是上证50期指周一涨幅更大导致资金分流。然而,笔者认为这一说法并不成立。原因在于周一中证500期指涨幅最小,持仓量同样增加,全天增仓2113手。

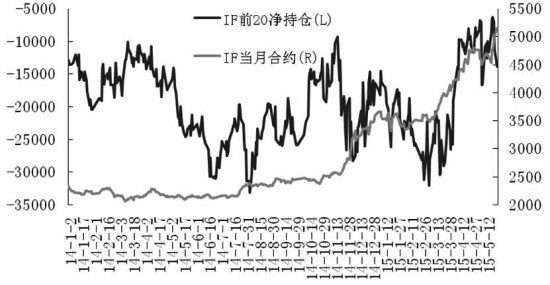

周一,沪深300期指前20名席位在F1506与IF1509合约上共持买单162150手、卖单175960手。主力净空持仓量13810手,为近两周最高,较前一交易日增加2597手。市场总持仓量下降,主力净空持仓量反而增加,显示主力空方力量更集中。从主力合约IF1506观察,主力净空持仓量上升主要源于多方减持力度更大。IF1506合约上,前20多方合计减持买单5108手,超过前20空方合计减持卖单4444手。其中,中信期货、浙商期货、海通期货[微博]、光大期货分别减持买单3820手、2516手、999手、954手。

周一,IF1506收盘名义期现价差升水56.91点,分钟数据显示,盘中名义最高升水达到89.31点,并连续12分钟维持升水80点以上。由于6月往往是沪深300成份股分红较集中的月份,笔者估算IF1506合约期限内受到分红影响近22点。因此实际期现价差升水最高超过110点,逾2%。此前市场的上涨呈现稳扎稳打的状态,周一市场的上涨显示沪深300指数期货有过热迹象。期指相对的过快上涨不仅给期现套利投资者提供了无风险收益的机会,同时也为空方提供了较厚的安全垫。

近期中信期货席位对次日市场节奏把握较好,上周5个交易日净持仓量变动悉数踏准次日日内涨跌节奏。周一该席位在IF1506大幅减持买单,净多持仓量由前一日7379手降至3957手,显示其对周二市场表现持谨慎态度。操作上,虽然市场价格仍处强势,但持仓量高位背离的情况下并不建议追涨。

(作者单位:长江期货)

版权声明:本网所有内容,凡来源:“期货日报”的所有文字、图片和音视频资料,版权均属期货日报所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发布/发表。已经本网协议授权的媒体、网站,在下载使用时必须注明"稿件来源:期货日报",违者本网将依法追究责任。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

鏂版氮璀︾ず锛氫换浣曟敹璐归娴嬪僵绁ㄤ細鍛樼瓑骞垮憡鐨嗕负璇堥獥锛岃鍕夸笂褰擄紒鐐瑰嚮杩涘叆璇︽儏