閸忔娊妫�

閸忔娊妫�

5月汇丰制造业PMI初值小幅回升,但仍然处在荣枯线以下,其分项数据显示经济仍然较为疲弱。货币市场利率保持低位运行,外汇占款由负转正,热钱流出压力有所减缓,资金面较为宽松。但后期地方债供给加大将对国债造成一定压力。

从经济数据看,5月汇丰制造业PMI初值回升至49.1,高于上月的终值48.9,是2015年2月以来首次回升。虽然汇丰PMI初值5月小幅上涨,但仍然处在荣枯线以下,回暖势头仍较疲弱。在当前汇率波动加大,欧美经济数据好转缓慢的背景下,外需依然疲弱,我国制造业压力依然较大。采购价格和产品价格双双走高,显示通缩压力减弱。总体来看,5月汇丰制造业PMI初值较4月数据有所改善,但仍然处于荣枯线以下,主要在于外需偏弱。不过,订单增加、价格回升显示目前内需有所改善,经济何时好转仍需观察。

从货币市场流动性看,上周央行[微博]连续第五周公开市场零操作。上周货币市场利率进一步下降,票据直贴利率有所下行,市场流动性继续宽松。4月外汇占款按月增加324亿元人民币,由负转正。4月外汇占款由负转正原因主要有两方面,一是美元指数由快速上扬进入盘整期,二是欧央行量化宽松政策的实施。这两个因素推动跨境资金流入新兴市场。

近期资金面总体较为宽松。IPO对银行间市场影响较小,银行间资金面较为平稳。总体来看,资金利率目前已经达到相对低位,继续下行空间有限,但流动性依然较为宽松。

从政策面看,4月人民币贷款增加7079亿元,同比和环比都比较弱。信贷明显低于市场预期,投资消费需求不足,表外几乎零增长,表明表外转表内的影响已经减弱,实体融资需求仍然疲弱。另外,4月M2增速大幅低于预期,增速降至10.1%历史低点。这主要受信贷、外占均下降等因素影响。如果要完成年度12%的目标,央行未来仍需要加大货币投放力度。

当前市场关注的焦点是地方债的发行。上周江苏债和新疆债地方债发行。江苏债发行利率平均高出同期限国债2个基点。新疆债利率与国债持平。地方债发行顺利,利率基本保持低位。媒体报道,财政部在2015年8月底将完成第一批1万亿元地方债的置换额度。第二批的地方债置换可能紧接着进行。随着后期地方债供给压力的增大,挤出效应明显,对国债及国债期货造成影响。

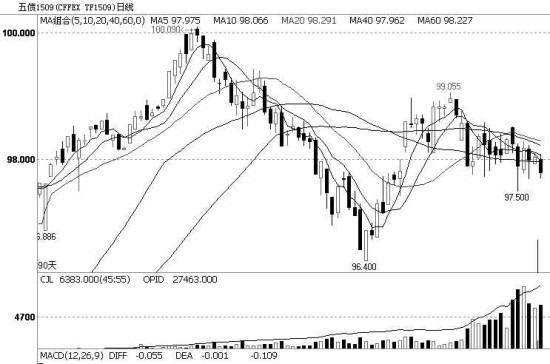

总体来看,5月汇丰制造业PMI初值显示需求未有明显改善,经济下行风险并未消除。当前货币市场流动性继续维持宽松,且未来央行仍将继续加大货币投放力度。上周江苏债和新疆债发行顺利,对国债等利率债的挤出效应较为明显。随着后期地方债供给压力的增大,将对国债及国债期货造成压力。因此,国债期货近期将呈现宽幅振荡走势。

版权声明:本网所有内容,凡来源:“期货日报”的所有文字、图片和音视频资料,版权均属期货日报所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发布/发表。已经本网协议授权的媒体、网站,在下载使用时必须注明"稿件来源:期货日报",违者本网将依法追究责任。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

閺傜増姘拃锔俱仛閿涙矮鎹㈡担鏇熸暪鐠愬綊顣╁ù瀣兊缁併劋绱伴崨妯肩搼楠炲灝鎲¢惃鍡曡礋鐠囧牓鐛ラ敍宀冾嚞閸曞じ绗傝ぐ鎿勭磼閻愮懓鍤潻娑樺弳鐠囷附鍎�