鲁证期货(周报):玉米期价盘整 淀粉继续承压

摘要

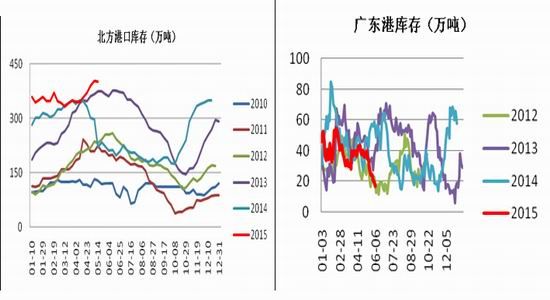

上周在广东港地区,港口库存已经将至16.7万吨,但港口价格并未大幅走低,而且在进口替代情况下,东北港口持续保持高位,数据显示当前市场粮源相对充足。国内养殖逐渐恢复,后期东北港口或下降。当前政府已经启动临储拍卖政策,但从成交率等情况下,市场反应一般,低成交率显示目前用粮主体仍可以从市场其他渠道拿粮,市场并未出现紧缺情况。谨慎关注国储拍卖政策和东北深加工补贴政策。

一、 一周期货市场综述

上周玉米主力合约1509开盘2386元/吨,最高2497元/吨,最低2486元/吨,收盘2409元/吨,涨21元/吨,涨幅0.88%。淀粉主力合约1509开盘3000元/吨,最高3039元/吨,最低2983元/吨,收盘3024元/吨,上涨29元/吨,涨幅0.97%。

图1:玉米与淀粉期货价格

二、现货市场

1、玉米现货及港存

表1:玉米现货价格(元/吨)

| 大连 | 锦州 | 长春 | 潍坊 | 蛇口 | |

| 2015-04-15 | 2440 | 2440 | 2360 | 2400 | 2510 |

| 2015-05-08 | 2410 | 2400 | 2360 | 2400 | 2490 |

| 2015-05-11 | 2410 | 2400 | 2360 | 2410 | 2490 |

| 2015-05-12 | 2410 | 2400 | 2360 | 2420 | 2490 |

| 2015-05-13 | 2410 | 2400 | 2360 | 2420 | 2520 |

| 2015-05-14 | 2410 | 2400 | 2360 | 2400 | 2520 |

| 2015-05-15 | 2410 | 2400 | 2360 | 2400 | 2520 |

数据来源:wind, 鲁证研究所

上周玉米现货稳定。主要地区报价方面,及至5月15日,大连、锦州、长春、潍坊、蛇口价格分别为2410元/吨、2400元/吨、2360元/吨、2400元/吨、2520元/吨,较上周变化分别为0元/吨、0元/吨、0元/吨、0元/吨、+30元/吨,较上月分别变化-30元/吨、-40元/吨、0元/吨、0元/吨、-10元/吨。

目前南方港口玉米库存量继续维持20万吨以下低水平,对南方港口贸易商心态及报价提振作用持续,但进口高粱等供应充足施压国产玉米,销区内贸玉米走货情况仍不乐观。近期北方港口玉米价格平稳,停收贸易商增多,港口到货以自集为主,贸易活动偏淡,贸易粮集港以黑龙江玉米居多。

2、淀粉现货

表2:淀粉现货价格(元/吨)

| 长春 | 石家庄 | 潍坊 | 西安 | 上海 | 福州 | 广州 | |

| 2015-04-15 | 3090 | 3120 | 3240 | 3170 | 3430 | 3420 | 3420 |

| 2015-05-08 | 3070 | 3100 | 3130 | 3150 | 3380 | 3350 | 3360 |

| 2015-05-11 | 3050 | 3030 | 3070 | 3100 | 3320 | 3310 | 3280 |

| 2015-05-12 | 3050 | 3030 | 3050 | 3100 | 3320 | 3310 | 3280 |

| 2015-05-13 | 3050 | 3030 | 3050 | 3100 | 3320 | 3310 | 3280 |

| 2015-05-14 | 3050 | 3030 | 3050 | 3100 | 3320 | 3310 | 3280 |

| 2015-05-15 | 3050 | 3030 | 3050 | 3100 | 3320 | 3310 | 3280 |

资料来源:数据来源:wind, 鲁证研究所

淀粉现货价格偏弱,销区价格下调。截止5月15日,长春、石家庄、潍坊、西安、上海、福州、广州各地价格分别3050元/吨、3030元/吨、3050元/吨、3100元/吨、3320元/吨、3310元/吨、3280元/吨。价格较上周分别变化-20元/吨、-70元/吨、-80元/吨、-50元/吨、-60元/吨、-40元/吨,-80元/吨。较上月变化为-4元/吨、-90元/吨、-190元/吨、-70元/吨、-110元/吨、-110元/吨、-140元/吨。玉米淀粉格高位运行,但下游需求疲软,下游市场谨慎观望情绪较重,预计淀粉价格面临压力。

三、养殖利润情况

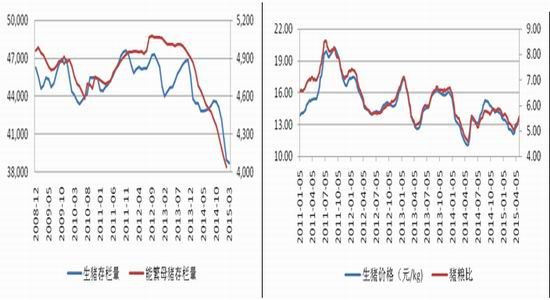

农业部发布报告显示,3月份生猪存栏3.87亿头,同比去年减10.7%,能繁母猪存栏4040万头,同比减少15.3%。生猪存栏数据大幅减少,而国内豆粕供应不成问题,供需矛盾更加突出。

根据中国政府网数据显示,截止5月6日,生猪价格13.83元/公斤,较上周上涨0.19元/公斤,猪粮比为5.67上周涨0.08猪存栏量持续下滑,已经刺激猪肉价格回暖,后期生猪利润改善将持续改善。

四、淀粉行业加工利润

从表中可以看出当前玉米淀粉加工利润虽然较下周仍在下跌,特别是山东地区,目前已经跌至-35元/吨。主要原因是企业开工率明显提升。当前玉米淀粉企业开工仍处于高位,随后期停机限产企业恢复生产,淀粉面临供给压力。

五、临储政策

5月14日在安徽粮食批发交易市场及其联网市场举行的国家临时存储移库玉米竞价销售交易会顺利结束。本次交易会计划销售2012年国家临时存储玉米785489吨,实际成交961吨,成交率0.12%,成交均价2190元/吨;计划销售2013年国家临时存储玉米931719吨,实际成交283167吨,成交率30.39%,成交均价2342元/吨。

况如下:

安徽:计划销售2012年玉米32847吨,全部流拍。

江西:计划销售2012年玉米137876吨,全部流拍。

湖北:计划销售2012年玉米116913吨,全部流拍。

湖南:计划销售2012年玉米5037吨,全部流拍。

内蒙古:计划销售2012年玉米29911吨,全部流拍;计划销售2013年玉米253289吨,实际成交47661吨,成交率18.82%,成交均价2345元/吨。

吉林:计划销售2012年玉米462905吨,实际成交961吨,成交率0.21%,成交均价2190元/吨。计划销售2013年玉米528081吨,实际成交219505吨,成交率41.57%,成交均价2335元/吨。

辽宁:计划销售2013年玉米150349吨,实际成交16001吨,成交率10.64%,成交均价2416元/吨。

总体看,拍卖成交率较低。显示目前市场余粮仍充足,用粮企业无需大量从国储库存拍粮食。

六、进口替代

美国农业部预期2014/15年度,国内进口高粱700万吨,进口大麦600万吨,此外进口猪肉折合玉米300万吨,替代进口大量增加,将施压玉米市场。

七、结论与建议

上周在广东港地区,港口库存已经将至16.7万吨,但港口价格并未大幅走低,而且在进口替代情况下,东北港口持续保持高位,数据显示当前市场粮源相对充足。国内养殖逐渐恢复,后期东北港口或下降。当前政府已经启动临储拍卖政策,但从成交率等情况下,市场反应一般,低成交率显示目前用粮主体仍可以从市场其他渠道拿粮,市场并未出现紧缺情况。谨慎关注国储拍卖政策和东北深加工补贴政策。

鲁证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。