��̩����(����)������������ п��Ԥ�����

����п����ժҪ

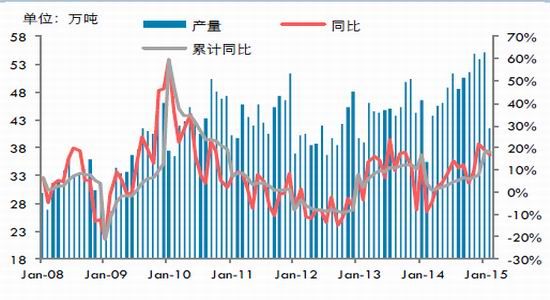

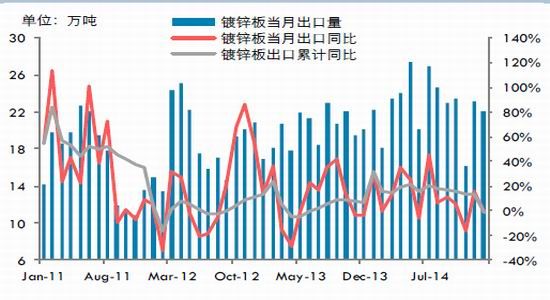

�����۲�п�Ļ����棬2015 �� 1-2 ���й�п��������ۼƴﵽ 51.66 ��֣��ۼ�ͬ���»� 12.14%����2014 �� 1-2 �²������ۼ�ͬ������ 15.80%С������ 2.87 ���ٷֵ㡣����������Ŀǰ�й�п����IJ��������� 2013-2014 ��ﵽ��һ���߷塣�ڽ�����������ڶ����Ϻ������ڶ���������ȥ�����������½��ͣ��������ʱ��ඨ�ڴ����Ժ���� 3 �³��������ֱ���������п����ҵ�ĸ���ʱ���Ҫ�Ӻ��������������ڵ�п����Ӧ��Ȼ���㣬ó���̺Ϳ���Ŀ���ձ�ϸߣ�пұ�����ɹ�ԭ��Ҳ�Ϸ��㣬Ԥ��3 �·ݹ���п����������������������Ų��³�̨�ġ�Ǧп��ҵ�淶����(2015)�����й涨̧����Ǧп��ҵ�����ż���ּ�ڶ��Ƶ�Ч�ʵ��ظ����裬�ӿ���ҵ�ڲ��������ٶȣ����Ƕ���ҵ������ԣ����乩Ӧ��Ҳ�ܵ���һ��Ӱ�졣

������пұ�����棬2015 �� 1-2 �·ݣ����ھ���п���ۼƲ���Ϊ 96.71 ��֣��ۼ�ͬ������ 17.91%���� 2014 �� 1-2 �µ��ۼƲ���ͬ�����ٴ������ 13.69 ���ٷֵ㡣��ȥ�� 3 �·��������й�����п�IJ����ڲ����߸ߵ�п����ӹ��ѵ��ƶ��£������Ͼͱ����ų������ӵ�̬�ƣ���Ŀǰ������һ̬��Ҳά�ֵ��˽���һ���ȡ������й�����п�����������ģ���пұ����ҵ�������߿����ʡ����� SMM ���У����� 2 �·ݿ����ʻ����½�Լ 10.45 ���ٷֵ��� 74.28%���� 3 �·ݣ����Ŵ��ڵĽ�������пұ����ҵ�Ѿ�½������������Ԥ�� 3 ��ȫ��пұ����ҵƽ�������ʻ����л�����ά���� 78%������

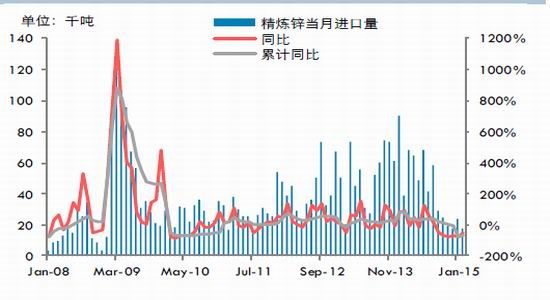

�����ڽ����ڷ��棬�����ڽ��ڼӹ��ѵľӸ߲��£�1-2 �·��й���п���������Ҳ�������������� 2�·��й�����п����Ϊ 20.35 ��֣���Ȼ�����»��� 29.07%�����ǵ���ͬ�������� 17.41%��1-2 ���й��ۼƽ���п���� 49.04 ��֣��ۼ�ͬ������ 23.88%�������ӹ������ǵ�ԭ����п������ڳ����������⣬����п�������ӯ��Ҳ�̼�ó���̺Ϳ��̸������ͼ۽��ڻ�Դ��Ԥ�� 3 �·�п�����������������������ͬ��Ҳ�������ȶ������١������п����������ij�����������������п�Ľ�������������ԣ��γ������ĶԱȡ��� 2015 �� 2 �£��й����ھ���п 17294 �֣����������½� 27.01%������ͬ��Ҳ�����½� 55.39%���� 1 �·�ͬ�����ٻ��� 18.44 ���ٷֵ㣻1-2 ���й��ۼƽ��ھ���п 40987 �֣��ۼ�ͬ���»� 68.30%������п���ڵIJ���ή����ȣ����ൺ���¼�����֮��ǰ�ڻ����й���˰���ڵ�п���ͳ�������������IJֿ���ֻ��г��У��Ӷ���п�Ľ������³��������ݡ���������20145�� 2 �·ݣ��й����ھ���п 10402 �֣���Ȼ�����»� 35.82%��1-2 ��ȫ���ۼƳ��ھ���п 26610 �֣��ۼ�ͬ������ 6146.48%��

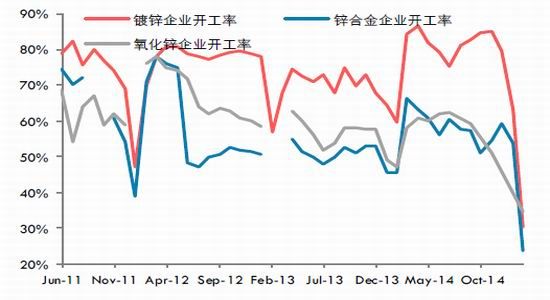

�������η��棬���� SMM ���н����2 �·ݹ���п������ҵ��ƽ�������ʾ�������ʷ�µ͡�2 �·ݹ��ڶ�п��ҵƽ��������Ϊ 30.3%�����ȴ���µ� 33.0 ���ٷֵ㣻2 ��ѹ��п�Ͻ���ҵ�����ʻ���ͻȻ����½� 30.1 ���ٷֵ㣬�� 23.6%��2 ������п��ҵ��ƽ������������ 5 ���½��ͣ��½��� 34.5%��Ҳ�ﵽ��ʷ��͵㡣��Ȼп������ҵ�ֶ�ѡ���� 3 �·ݲ�½���ָ����������Ǵ�������ҵ�Ķ��������Ҫ����ȥ��ͬ��ˮƽ���г�Ԥ�ڡ������ں�����ƣ�����ն������Ѽ�������ɫ����ֻ�е��� 3 ����Ѯ�����Ŷ�п��ҵ���������ȳ��ֺ�ת������п��ֹ����Ϊδ���ķ����̵��˻������ڶ����ȣ�����п������ҵ���ϰ�������������ĵ�����Ԥ�� 4��5 �·ݵĿ����ʽ�����������

�������ڹ���Ƕȣ������й���۾����ڶ����ȳ��ָ��ƣ�п�ն�����Ķ���������������������ͬʱ�ڶ�����п��ӭ���ϰ���������������� 4��5 �·�п�������������õ��ͷš�ͬʱ�ڶ����ȣ������� 4��5 �·ݣ�пұ����ҵ���ֳ�����ƻ����Ӷ�Ԥ�ƶ����Ⱦ���п��Ӧ���ٻ���ַŻ���ͬʱ������п�Ľ��������ܵ������г���Ӧ���������п����ϸӹ��ѵĴ�ѹ��δ������п�Ľ��ڻ�������ԡ����⣬���ǵ������½��ľ���п���������� 30 ��֣�������ǵ�����������ȼӴ��Լ���ҵ�ʽ�״����δ���Ը��Ƶ�������½����ܼƻ�Ͷ�Ż������Ż����Ӷ���һ������δ��п�Ĺ�Ӧȱ�ڡ��������ڶ����ȣ�п�۽���Ϊп���������Լ������ĸ��ƣ���Ӧ�˵�����Ԥ�ڶ��и��õı��֣�Ԥ�ƶ�����п�۽��������������飬Ͷ���߿ɹ�ע��п������Լ�ڶ������ܷ��ط� 16500 Ԫ/���Ϸ���

����һ����п�г�����

�����ڽ���һ���ȣ�п�۵���������ʧ����������ֳ����µ���̬�ƣ����IJ������ƣ����ڼ�ĩ�ų���һ���������顣�� 1 �� 5 �գ���п���������� 16710 Ԫ/�֣���ü��ӵ�����ߵ� 16870 Ԫ/��Ѹ���µ���һ·�»��� 15550 Ԫ/�֡��ڶ��ݵ�λ�ǻ���п�������������� 15915-16465 Ԫ/���ں�����ֱ�����ڳ���ǰϦ�����Ǵ��ڹ���п���ٶ����յͿ��������µ���һֱ������������͵� 15520 Ԫ/�֡��ڶ�������п������ 3 ����Ѯ��ʼ�������ٶ��ط� 16000 Ԫ/��һ�߸������� 3 �� 27 �����磬��п�����ձ��� 15945 Ԫ/�֣��� 12 �� 31 �� 15:00 ���̼��µ� 835 Ԫ/�֣����� 4.98%��

����ͼ 1 ��п�ͻ�п�����۸�����

����������Դ���Ļ��ƾ�����̩�����о���

����ͼ 2 ��п 3 ������ˮ

����������Դ���Ļ��ƾ���Thomson Reuters����̩�����о���

������淽�棬LME п���� 1 �³���ʼ��������ȥ�� 12 ����Ѯ���������Ƴ������١��� 1 �� 2 �յ� 686925�ּ��� 3 �� 20 �յ� 521400 ��ˮƽ������ LME п�������Ҫ��������Դ�������IJֿ⣬һ���������� LMEп����ۼƼ����� 16.45 ��֣���ŷ������ LME п���ֱ�������� 4100 �ֺ� 825 �֡�����������Ҫ�Ŀ������Դͷ���°¶���������ǵ����ɡ�ע���ֵ����棬ע���ֵ���������ż���������������⣬����ʱ������ָ��������½������ƣ��� 1 �� 2 �յ� 187750 �ּ����� 3 �� 20 �յ� 131350 �֣��ۼƼ���56400 �֡�

����ͼ 3 ��п��漰��ע���ֵ�ռ��

����������Դ���Ļ��ƾ���Thomson Reuters����̩�����о���

����ͼ 4 п���ּ۲��п������Լ

����������Դ���Ļ��ƾ���SMM����̩�����о���

�����ֻ��г�����ұ�����ͳֻ��̾�����ǰ�ӿ컻���ٶȣ����п�ֻ���ˮ���������խ�����������ֻ���ˮ���档ͬʱ�����ڴ�п������ҵ�ڴ���ǰ���ʽ���ŵ�ԭ����ǰͣ���ż٣�������ұ����ҵ�Ա����������������п�ֻ������������ֻ��г������м����У��ɽ��������塣���ڴ��ڹ�����ұ�����ܹ��������������ͳ������м�ó���̿�ʼ½���ع��г�������������ҵ�������Ȼ������ֻ��г�������Ȼ���壬��Ȼ�� 2 �µ��� 3 ����Ѯп�ֻ��ٶ�תΪһ��ʱ�����ˮ��֣���������Ѯ��ʼ��п�ٶ��ع��ֻ���ˮ���档��������δ��п��������ĸ��գ������ּ۲�����������仯��

����п��Ӧ����ȱ֮�ǣ���δ�����ż����

��������ͳ�ƾֵ����ݣ�2015 �� 1-2 ���й�п��������ۼƴﵽ 51.66 ��֣��ۼ�ͬ���»� 12.14%���� 2014�� 1-2 �²������ۼ�ͬ������ 15.80%С������ 2.87 ���ٷֵ㡣����������Ŀǰ�й�п����IJ���������2013-2014 ��ﵽ��һ���߷壬���� 2014 ��ȫ��IJ����� 2013 ��С���½����� 2015 �꣬�������ǵIJ��㣬��Ȼ�����п��ɽ�½�/�����IJ��ܳ��� 40 ��֣������ڽ�����������ڶ����Ϻ������ڶ���������ȥ�����������½��ͣ��������ʱ��ඨ�ڴ����Ժ���� 3 �³��������ֱ���������п����ҵ�ĸ���ʱ���Ҫ�Ӻ�����λ���½�����������ǧ�ο�ҵ���µĿ�ɽ�ĸ������ڻ��Ƴ��� 4 ��ĩ���ȴ����ر�ѩ����֮���⣬������ 2015 �� 1 ���µĻ�������ʵʱ����������ҵ�Ļ���������Ƚ���һ���Ӵ��ϸ���ҵ�����ű�����ͣ�����ٵľ��棬�����ǻ����豸��δ��������С�Ϳ����˽⣬�� 1-2 �·ݣ�����ʡ�ھ��ж�ҿ�������δ�������ȹ�ͣ�����⣬���ڴ����ڼ䣬������������ͣ�ˣ������������裬����п����ҵҲ�� 2�·ݽ�����Ӫ��ͣ���ݼ١���������ԭ�����й�����ǰ�����µ�п�������ͬ��С���µ���

����ͼ 5 п�����������ͬ������

����������Դ��WIND����̩�����ڻ��о���

����ͼ 6 п���������ȶԱ�

����������Դ��WIND����̩�����ڻ��о���

����ͼ 7 ����п���������п������ֻ��ӹ��ѶԱ�

����������Դ��SMM����̩�����ڻ��о���

�����۲�п����ӹ������ƣ��� 1 ����Ѯ������Ʒλ 50%�Ĺ���п�����ӹ��ѵ���������һֱά����5300-5500 Ԫ/�����ַ�Χ�ڣ��� 50%Ʒλ�Ľ���п������ֻ��ӹ���Ҳһֱ�ȶ��� 190-220 ��Ԫ/�ɶָ��������������� 3 �·�֮����Ȼʵ�ʳɽ��������࣬�������ǹ������ǽ��ڵ��ֻ�п����������˸���ϸߵı��ۣ�������ϡ����ϵȲ���пұ������п����ӹ����ϵ��� 5400-5500 Ԫ/�����ָ��������Ŵ����� 2 ����Ѯ�Ľ�������ɽҲ��ʼ½���������� 3 ������Ѯ��ǰ��ͣ����Ҫ���е����У����ɲ��ֵ����Լ��½��Ͻ� �����Ŀ�ɽ����ʼ½��������������ͨ����֮ǰ��Ϊ�����ͣ���Ŀ�ɽҲ�Ѿ��ָ�������Ȼ�������ڸ��صĻ����Լ���ȫ���ѹ����Ȼ�ϴ������Ĵ��������ȵز��ֲ��Ϲ��п��ɽ���ȹ�ͣ�������������ֿ�ɽ���л����豸���죬���¿����Ӻ����������������ڵ�п����Ӧ��Ȼ���㣬ó���̺Ϳ���Ŀ���ձ�ϸߣ�пұ�����ɹ�ԭ��Ҳ�Ϸ��㣬Ԥ�� 3 �·ݹ���п�������������������

����ͼ 8 ȫ�����п����ӹ��ѳ���Э��ۼ����ұ��������

����������Դ��WIND����̩�����ڻ��о���

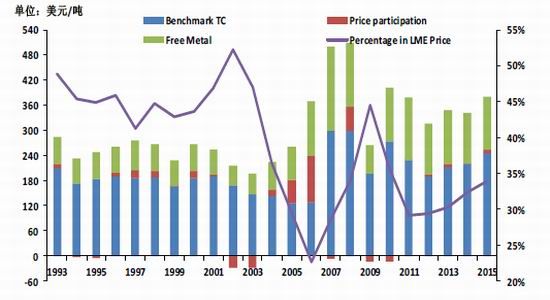

�����ڽ��� 2 ����Ѯ�������������ٰ�� IZA ����ϣ�2015 ���п������ȳ����ӹ��ѻ����������� 245��Ԫ/�ɶָ������� 2014 �곤���ӹ������� 25 ��Ԫ/�ɶ֣���п������Ϊ 2000 ��Ԫ/�֡���п�۸��� 2000��Ԫ/��ʱ��п����ӹ��ѵ��ϸ������ɴﵽ 8-9%��2014 ����� 6%�����п�۵��� 2000 ��Ԫ/�֣��ӹ��ѵ��µ�����Ϊ 2.5%��2014 ��ʱΪ 2%�����ݲ��㣬�� 2 �·ݣ�ȫ����ʵ��п����ӹ�����ʵ�ӽ� 255��Ԫ/�ɶ֡����������ݿ��Կ�����п����ӹ���̸�еij�������������пұ������£�������ݽ��������ı������� 3 ����Ѯ�����ܿ���̩����Դ�ڽ���ǩ����п�����ӹ���Ҳ�ö��� 245 ��Ԫ/�ɶ�ˮƽ���� IZA���Ľ��һ�¡�����Ŀǰ�й����ֻ�����п����ӹ���ˮƽ���� 205 ��Ԫ/�ɶ����ң����δ�����н�һ�������ռ䡣

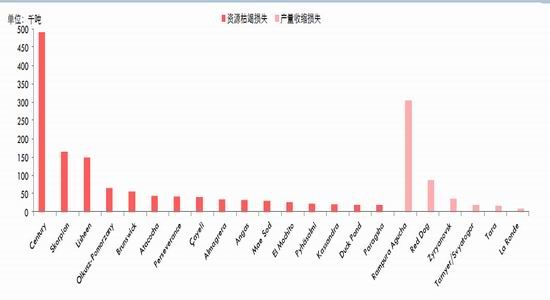

����ͼ 9 2013-2018 ��ȫ����Ҫ��ͣ/������п�������ʧ

����������Դ����˾�Ʊ���CRU��Thomson Reuters��Bloomberg��Wood Mackenzie��Credit Suisse����̩�����о���

��������ȫ������������ ILZSG ���ݣ�2015 �� 1 �·�ȫ��п���������Ϊ 103.64 ������֣�ͬ������Լ 2.59%���� 2014 ��ȫ�꣬ȫ��п�������Ϊ 1337.2 ������֣��� 2013 ������� 18.2 ������֣�ͬ���Ƿ����� 1.4%���ҡ��� 2014 �����ڣ��й���п�������ͬ������ 6.3%�� 502.8 ���ˮƽ���DZ�֤ȫ��п��������ܳ��������ľ��Զ�����Ȼ�����й����⣬ȫ������������п��������� 2014 ��Ϊ 834.4 ��֣��� 2013 ��ͬ���� �� 1.37%������ȫ��п����������١���Ҫԭ��������ӡ�ȡ����ôĴ����ǡ���³��������˹̹�ȹ��ҵ�п��������»������н�����Ϊ���ص���ӡ�Ⱥͼ��ô���Ҫԭ��һ��λ��ӡ�ȵ�ȫ�������ߵ�п��ɽRampura Agucha ��������Ӫ�ܵ����¿ɵ�Ӱ�죬ͬʱ¶������ӪҲ�ܵ����¿��ɿ���ȵĸ���Ӱ�죻���Ǽ��ô��ڵ� Brunswick �� Perseverance ����п��ɽ�� 2013 ������Դ�ݽ߹رպ��¼��ô�ȫ����п������� 2014 �궼�����»����� 2015 �꣬�Ĵ����ǵ� Century п��Ҳ����Դ�ľ����رգ�ͬ���� 2015-2016��������Դ�����Ĵ��Ϳ�ɽ���а������� Lisheen �����ױ��ǵ� Skorpion п����˳����й��⣬2015 ��ȫ��п��ɽ����������������ILZSG Ԥ�⣬2015 ��ȫ��п�������Ϊ 1380 ������֣������� 2014 ���ƽ�������й���Ȼ��ȫ���������Ҫ������ͬʱī���硢������³�ȹ������Ӳ���Ҳ���ֲ���Դ�ľ��Ŀ�ɽ��������һ������ʧ��

������ 1 2013-2017 �꺣��п������ܱ仯���

����������Դ����˾�Ʊ���CRU��Thomson Reuters��Bloomberg��Wood Mackenzie��Credit Suisse����̩�����о���

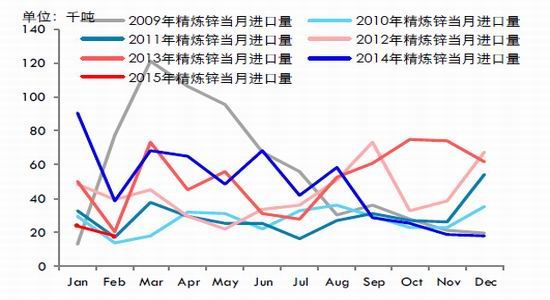

�������й���п������ڷ��棬���ڽ��ڼӹ��ѵľӸ߲��£�1-2 �·��й���п���������Ҳ�������������ݺ���������������ݣ����� 2 �·��й�����п����Ϊ 20.35 ��֣���Ȼ�����»��� 29.07%�����ǵ���ͬ�������� 17.41%����ȥ�� 2 ��ͬ�������������� 10.6 ���ٷֵ㣻1-2 ���й��ۼƽ���п���� 49.04 ��֣��ۼ�ͬ������ 23.88%����Ȼ�� 1 ������С���½��������Ը���ȥ��ͬ�ڵ� 21.54%�����١����⣬1-2 �·��й���п������������Ҳ������ 49%�������ֻ��г��ϵĽ��ڻ�Դ�����Ҳ��ʼ���ࡣ

����ͼ 10 п�������������ͬ������

����������Դ��WIND����̩�����ڻ��о���

�����ֹ���������2 �·��й�����п�������Ҫ��Դ���ǰĴ����Ǻ���³���ֱ������ 65150 �ֺ� 60848 �֣����߹�ռ����������� 61%���ϣ���Ȼ����ͬ���������Ĵ�����С���½��� 21.27%��������³ͬ�ȴ�������� 106.67%�����⣬�й�����Բ���ά�ǵ�п���������Ҳ���Ӳ��٣�1-2 �´Ӹù��ۼƽ��� 28719 �֣�ͬ�������ߴ� 444.2%�������ӹ������ǵ�ԭ����п������ڳ����������⣬����п�������ӯ��Ҳ�̼�ó���̺Ϳ��̸������ͼ۽��ڻ�Դ������ SMM ���㣬2 �·ݵĽ���п����Ϲ���п�����ֻ���������³��� 150Ԫ/�����ֻ�������ĩ�� 600 Ԫ/�����֣��� 3 �·���ά�������� 500-700 Ԫ/�����ָ�����Ԥ�� 3 �·�п�� ���������������������ͬ��Ҳ�������ȶ������١�

����ͼ 11 п�����������ȶԱ�

����������Դ��WIND����̩�����ڻ��о���

������ 3 �� 23 �գ����Ų��³�̨�ġ�Ǧп��ҵ�淶����(2015)�����й涨���½�С��Ǧп��ɽ��ģ���õ��ڵ���� 10 ���/�꣬��������Ӧ�� 10 �����ϣ����Ϳ�ɽ������ģӦ���� 30 ���/�꣬���Ҳ��ø�ѡ���յĿ�ɽ��ҵ���ʯ��������Ӧ��С�ڿ�ɽ�������������⣬���°�ġ�Ǧп��ҵ�淶����(2015)�����ӹ��ռ�����װ������Դ���ġ���Դ���ļ��ۺ����á����������ȶ�������Ǧп��ɽ��ұ������ҵ�����˹淶��������̨���¹淶������̧����Ǧп��ҵ�����ż���ּ�ڶ��Ƶ�Ч�ʵ��ظ����裬�ӿ���ҵ�ڲ��������ٶȣ����Ƕ���ҵ������ԣ����乩Ӧ��Ҳ�ܵ���һ��Ӱ�졣

����п����ӹ��Ѹ�������ұ����ҵ�Ŀ���ˮƽ

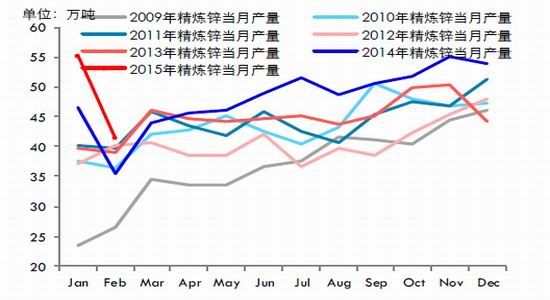

���������й�����ͳ�ƾֵ��������ݣ�2015 �� 1-2 �·ݣ����ھ���п���ۼƲ���Ϊ 96.71 ��֣��ۼ�ͬ������ 17.91%���� 2014 �� 1-2 �µ��ۼƲ���ͬ�����ٴ������ 13.69 ���ٷֵ㡣��ȥ�� 3 �·��������й�����п�IJ����ڲ����߸ߵ�п����ӹ��ѵ��ƶ��£������Ͼͱ����ų������ӵ�̬�ƣ���Ŀǰ������һ̬��Ҳά�ֵ��˽���һ���ȡ�

����ͼ 12 ����п��������ͬ������

����������Դ��WIND����̩�����ڻ��о���

���������й�����п�����������ģ���пұ����ҵ�������߿����ʡ����� SMM ���У����� 1 �·��й���Ҫ пұ����ҵ��ƽ��������Ϊ 84.73%��2 �·ݿ����ʻ����½�Լ 10.45 ���ٷֵ��� 74.28%����Ȼ����ͷ�����µĿ����ʽ�ȥ�� 12 �¾������»�������ȥ�� 12 ��ʱ�Ŀ������� 5 �����������ˮƽ������ͬ���Ͼ�����ȥ��ͬ�ڿ����ʡ����Ǹ��� SMM �ĵ��в��ܺͲ������㣬���� 1-2 ��ȫ��пұ����ҵƽ��������Լ 79.45%����ȥ�� 1��2 �µĿ����ʽ��ֱ��� 73.55%�� 64.07%������ 2 �·ݿ������»�Ҳ�ܵ�пұ����ҵ�ڴ���ͣ���żٵ�Ӱ�졣

����ͼ 13 ����п������ȶԱ�

����������Դ��WIND����̩�����ڻ��о���

�������� SMM �ĵ��н����������ҵ��ģ���֣�����ܳ��� 20 ��ֵĴ���пұ����ҵ�� 2 �·ݿ����ʻ����½� 6.92%�� 83.19%���������У���ұ����п������������ 1 �·ݳ�ƽ�������ȶ�п�Ͻ�����������½����ۺ�п���� 1 �·ݳ��ּ��ޣ������� 2 �·ݣ����µ��²����½�����������пұ����ҵ��������Ϣ���������ά��������������������ܽ��� 10 ���� 20 ��ֵ�������ҵ���ԣ�2 �¿�����Ϊ 70.7%�������½� 7.62���ٷֵ㡣���У��н��������µĵ�ϼұ������ 1 �·ݼ���֮���� 2 �»ָ���������������������̫���ڴ����ڼ�������ޣ����²�������һ�룻���Ͻ� 2 ����Ѯͣ�������²���ά���ڼ���ˮƽ������ͭ��Ҳ����� 1 �·ݵļ��������� 2 �·ݻָ��������������������������С�� 10 ��ֵ�С��ұ�������ԣ�2�·ݿ����ʽ��� 59.1%�����ȴ���µ� 17.66 ���ٷֵ㡣���ڴ��ڳ����Լ��ʽ���ŵ����أ�2 �·�С����ҵ�Ŀ����������½�������������ҵ�������Խ϶ࡣ���У����౦�� 2 �·����豸��ʱ���϶���ɲ��������»�����ƽп������Ϊԭ�������ޣ����µ��²��������˽�һ�롣���⣬�����ú�п����������Դпҵ��������ɽ���ࡢ����пҵ����������пҵ�����Ͻ�ʯ��С��ұ������ 2 �·ݾ�����ͣ��״̬��

����пұ����ҵƽ�����������п��ҵƽ�������ʶԱ�

����������Դ��SMM����̩�����ڻ��о���

������ 3 �·ݣ����Ŵ��ڵĽ�������пұ����ҵ�Ѿ�½��������������������̫�ᡢ������Դпҵ������пҵ��������������С��ұ��������ʼ���������⣬�������롢��ͭпҵ���౦�յ�������ҵ�� 3 �»��м��ƻ�����ˣ�Ԥ�� 3 ��ȫ��пұ����ҵƽ�������ʻ����л�����ά���� 78%������

����ȫ��Χ���������� ILZSG ���ݣ�2015 �� 1 �·�ȫ����п����Ϊ 112.25 ��֣�ͬ������ 6.43%����ȥ��ͬ�ڵ����ٽ�Ϊ-0.06%���� 2014 ��ȫ�꣬ȫ����п����Ϊ 1351.3 ��֣��� 2013 ������ 64.0 ��֣��Ƿ�Լ 5.0%�����У��й��ľ���п������ 2014 ��ﵽ 582.7 ��֣��� 2013 ������ 72.7 ��֣��Ƿ� 14.3%�����ƶ�ȫ����п�������������������Σ�ŷ�� 2014 ��ȫ����� 247.9 ��֣��� 2013 ������ 8.5 ��֡�Ȼ��ӡ�ȡ������ȹ��ľ���п������ 2014 ������ֽ������½���������ȫ����п������������

����ͼ 14 ILZSG ȫ��п�������������п������������

����������Դ��ILZSG����̩�����ڻ��о���

���������Ѷˣ�ȫ����п�������� 2015 �� 1 �·�Ϊ 112.06 ��֣�ͬ������ 1.02%����� 2015 �� 1 ��ȫ����п��ӦС����ʣ 1900 �����ң���ʱŤת�� 2014 ��ȫ��Ĺ�Ӧ��ȱ����������� ILZSG ͳ�ƣ�2014��ȫ�꣬ȫ����п������Ϊ 1380.9 ��֣��� 2013 ������ 83.9 ��֣�ͬ������ 6.5%���������ٳ����������١����У��й���п��������� 2014 ���ն������ǿ�������ƶ����й�����п������Ȳ�������2014 ��ȫ���й�����п������Ϊ 643.1 ��֣�ͬ������ 67.3 ��֣��Ƿ� 11.7%������Ƚ�������ȫ�� 2014 �꾫��п��Ӧ��ȱԼ 29.6 ��֡�

�������� ILZSG Ԥ�⣬�����й��Զ�п������������ܱ����ȶ������Ԥ�� 2015 ��ȫ����п���������ﵽ 1405 ��֣�ͬʱ�����й�пұ�����Ŀ����ʵ�������ԭ��Ԥ�� 2015 ��ȫ����п�����ﵽ 1368 ��֣���˵� 2015 ����ף�ȫ����п�������� 36.6 ������ҵĹ���ȱ�ڡ�

��������п��������������ԣ���п���������ع顱����ֿ�

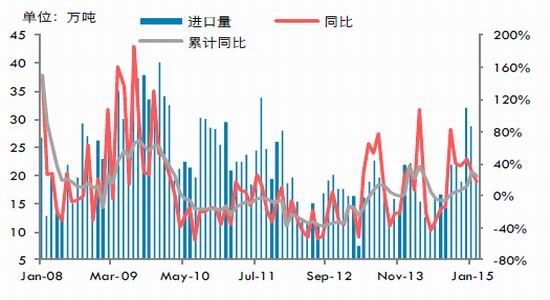

�������ݺ���������������ݣ�2015 �� 2 ���й����ھ���п 17294 �֣����������½� 27.01%������ͬ��Ҳ�����½� 55.39%���� 1 �·�ͬ�����ٻ��� 18.44 ���ٷֵ㣻1-2 ���й��ۼƽ��ھ���п 40987 �֣��ۼ�ͬ���»� 68.30%���� 1 ��ͬ������С������ 5.53 ���ٷֵ㡣��������������п��������ά����ʷ��λ������п��������ȥ���°��������������ٵ���Ҫԭ��һ�ǹ���п����Ӧ���ڱ��ֳ�ԣ��״̬�������ǹ���п�����ǽ���п�����ҹ���пұ����Ҳ�����ŷdz��ߵĿ���ˮƽ�������Ǵ���ұ��������������г��ϵ�п����Դ��Ȼ������������ģ��Ӷ������г��Խ��ڻ�Դ��������ܵ���ѹ�����ͣ����ǣ�����п������ڵ�ӯ��ˮƽ��������п����ӯ��ˮƽ�������� 1-2 �·�п������ڽϹ���п�����ڳ���ӯ��״ ̬��������п���ֻ�������ͬһʱ��ȴ�ִ���С������״̬������̼�Ҳ�������ڽ���п������Ǿ���п��

����ͼ 15 ����п����������ͬ������

����������Դ��WIND����̩�����ڻ��о���

�����ֹ����������� 2 �·ݣ��й���Ҫ�ľ���п������Դ�����¹�����˹̹��ӡ�ȣ����������ҷֱ����й����ھ���п 8326 �ֺ� 6414 �֣�ͬ�����ٷֱ�Ϊ 39.14%�� 43.16%��1-2 �·ݣ�������˹̹��ӡ�ȷֱ��ۼ����й����ھ���п 13775 �ֺ� 14317 �֣��ۼ�ͬ�����ٷֱ�Ϊ-4.11%��-5.92%������������ 1-2 �·����й����ڵľ���п�ϼ����ﵽ 68.54%�����⣬�Ĵ��������й����ھ���п��������ȥ����ַdz����Ե��½���2015 �� 2 �³������й��ľ���п�������� 1402 �֣�1-2 �½�����Ϊ 5141 �֣��ۼ�ͬ�ȴ���½� 73.91%��

����ͼ 16 ����п��������ȶԱ�

����������Դ��WIND����̩�����ڻ��о���

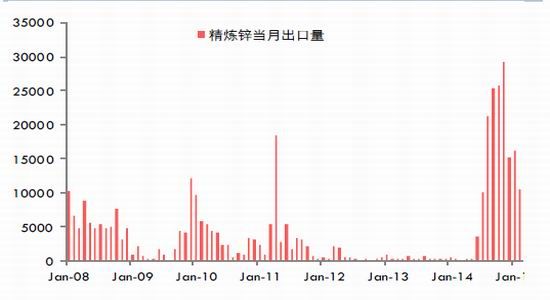

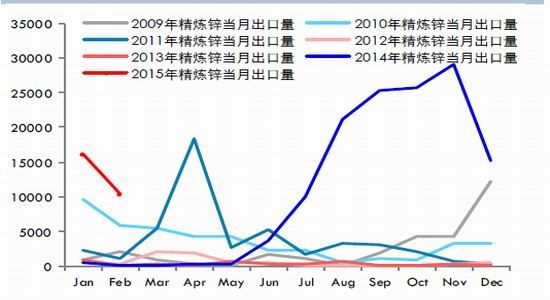

�����뾫��п���ڵIJ���ή����ȣ����ൺ���¼�����֮��ǰ�ڻ����й���˰���ڵ�п���ͳ�������������IJֿ���ֻ��г��У��Ӷ���п�Ľ������³��������ݿ��ơ����������������� 2014 �� 7 �������й�ÿ���µľ���п���������� 1 ������ϣ������ʱ�� 11 �·ݣ����³��� 29208 �֣����� 2007 �� 4 ����������߳��ڼ�¼��

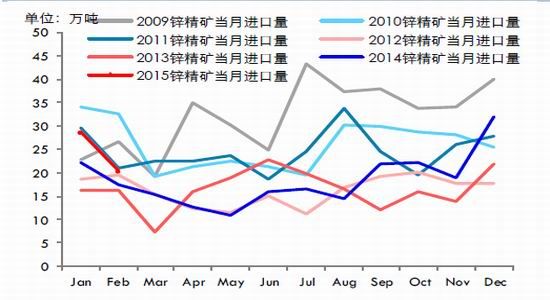

�������ݺ������ݣ�2015 �� 2 �·ݣ��й����ھ���п 10402 �֣�ͬ���������� 5200 ���������»� 35.82%��1-2 ��ȫ���ۼƳ��ھ���п 26610 �֣��ۼ�ͬ������ 6146.48%���ֹ����������ڽ��� 1-2 �£��й���Ҫ��̨�������ӡ�Ⱥ�ӡ���������Һ͵������ھ���п��ǰ�����й����������������ڵľ���п�����ֱ�Ϊ 6497�֡�5928 �ֺ� 4033 �֣��ϼ� 16458 �֣�ռ�й���������п�������ı���ΪԼΪ 61.85%��

����ͼ 17 ����п���³�����

����������Դ��WIND����̩�����ڻ��о���

����ͼ 18 ����п��������ȶԱ�

����������Դ��WIND����̩�����ڻ��о���

����ͼ 19 ����п���� premium

����������Դ��WIND����̩�����ڻ��о���

���������ܵ�ȥ���ϰ����ൺ���¼��ij����ó���̿�ʼ�ӿ챣˰���в�������п�������������ٶȣ���п��ת�����������ǡ�̨��ȵ�����ͬʱ�������Ϻ������������ݣ�11 �·��Ϻ��ľ���п������ˮ�Ѿ��� 6�·� 150 ��Ԫ/�ֵĸ�λ�½��� 112.5 ��Ԫ/��ˮƽ��˵����ǰп���ڲ������й�ó���̵��������ڲ����½����Ӷ�����ó���̵�п���������ڽ������³���ή����������·�籨������ 2014 �� 12 ����Ѯ������п�� ����Ѿ��������������͵㣬��һ��˵��������п������ó�����������½���

����ͼ 20 п�ֻ����ױȼ�

����������Դ��SMM��·��SHMET����̩�����ڻ��о���

�����۲�п���ױȼ۵ı䶯��������Ƿ�����ȥ�� 9 �·��������ȼ�������һֱ��������ͨ�����У�ֱ��ȥ����ͽ��� 3 ������Ѯʱ��п���ױȼ��ٶȶ���ʵ�ֽ�������ӯ�������Ȼ�������г��϶Խ��ھ���п��Դ���������ƫ�ͣ����п���ױȼ۳���û�����Իص�����������ά���ڸ�λ����������п�����������Ǻ������ζ������ն�������������֮��Ԫָ������䣬Ԥ��п���ױȼ��ٶ����ٻص����档(������������ÿɲ����Դ�ô��)

����п������ҵ��ǰ��ǰ�ż٣��ں��Ƴٸ�����������������Ԥ��

����ͼ 21 ��п�������������ͬ������

����������Դ��WIND����̩�����ڻ��о���

����2015 �� 1 �·�ȫ����п�����Ϊ 150.19 ��֣����ȼ�����ƽ���������䣬ͬ������ 3.05%����ȥ��12 ��ͬ������ 8.82%�½� 5.77 ���ٷֵ㣬�� 2014 �� 1 ��ͬ������ 10.40%�½� 7.35 ���ٷֵ㡣1 �·�ȫ����п������Ϊ 144.77 ��֣����Ȼ�����ƽ������ͬ������ 1.97%����ȥ�� 12 ��ͬ������ 6.49%�½� 4.52 ���ٷֵ㣻�� 2014 �� 1 ��ͬ������ 11.46%�����½� 9.49 ���ٷֵ㡣�� 2015 �� 1 �·ݣ�����������δӰ���п����������Ӫ��ͬʱ��п��ҵ�Ա����ŽϸߵĿ����ʣ��ƶ��Ź��ڶ�п����IJ�����ͬʱ�۲���������˵���ն�����Զ�п����Ķ�����Ҳ��Ϊ�ȶ������� 2014 ���������ݵĻ����Ƚϸߣ�Ԥ�� 2015 ���п����IJ�����ͬ���������嶼���������͡�2015 �� 1 �£�ȫ����п�����Ӧ��ʣ 5.41 ��֣��� 2014 �� 1 �·�ȫ ����п������ݽ���Ӧ��ʣ 3.77 ��֡����ڶ�п��ҵ�� 1 �·���ά���ŽϸߵĿ����ʣ������ε��ն��������ٴ��ڶ�����ή���������� 1 �·ݶ�п�幩Ӧ������ʣ��2015 �� 1 ��ȫ����п������Ϊ 53.10 ��֣��������� 2��ͬ���������� 22.76%��������Ӧ��ʣ���¿�������ӣ�������ֵ���Դ�����ʷ��λ�����ڷ��棬1 �·��й����ڶ�п�� 22.02 ��֣�ͬ��С���µ� 1.24%������С���½� 4.77%���� 2014 �� 1 ���й����ڶ�п���ͬ�����ٸߴ� 31.84%���������ȥ����ڻ������ߣ����½��� 1 ���й���п����ڵ����������µ���

����ͼ 22 ��п��������

����������Դ��WIND����̩�����ڻ��о���

����ͼ 23 ��п�������������ͬ������

����������Դ��WIND����̩�����ڻ��о���

�������� SMM ���У�2 �·ݹ��ڶ�п��ҵƽ��������Ϊ 30.3%�����ȴ���µ� 33.0 ���ٷֵ㣬��������ʷ�µ͡��� 2 ����Ѯ����Ѯ�����ڴ��ڷż����أ���п��ҵ�Ķ�������ձ�Ƚϵ��ԡ��������п��ҵ�� 2 ����Ѯ���ߴ���ǰһ�ܾ���ǰͣ���ż٣�2 ����Ѯ���ڿ�������ҵ������������ͬʱ��������п��ҵ��ѡ����ǰͣ���ݼ�֮����Ϊ�ն�������ԣ�������δ�����������ʽ���Ȼ���ŵ����أ������Ӻ���һ��������Ԫ����ǰ���ټ��� 2 �·ݵĹ����������������٣���� 2 �¶�п��ҵƽ���������ձ����µ��������ǽ���������·�Ƹˡ���·�����Ͷ�п�����Ȼ��������� SMM �IJɷã��������������Ķ�п��ҵ��ʾ����Ҫ�ȵ� 5 �²��ܿ�ʼ�����������ҵ����ˮƽ�dz��͡������ն˶������٣�ͬʱ��п��ҵ��Ӧ���˿����ܣ����˴���ǰ�����ʽ�ʵ���пɵ���ҵ������ǰ������2 �·�ԭ�Ͽ�������ҵά���� 1 �����ڣ������ʽ��ԣ����ҵ��ʱ���ԼΪ 1-2 �ܡ�3 �·ݣ���п��ҵ½�������������˲��ֳ��ڶ������ֽ������⣬���ڶ����ձ�����Ԥ�ں���ʷͬ��״������������������룬��������ҵ��һ���Ӻ��� 3 ����Ѯ�ſ�����Ԥ�� 3 �¶�п��ҵ�����ʻ������ 50%������

����ͼ 24 п������ҵ������

����������Դ��SMM����̩�����ڻ��о���

�������� SMM ���У�2 ��ѹ��п�Ͻ���ҵ�����ʵ�����Ͷ�п��ҵ���ƣ�����ͻȻ����½������ 30.1 ���ٷֵ㣬�� 23.6%���ﵽ��ʷ���ˮƽ������п���Խ���������һֱά�����Ƹ�֣����г�ƣ���Լ�����Ӱ�죬�� 1 ����Ѯ������С��ѹ��п�Ͻ���ҵ�Ϳ�ʼ��ǰ�ż٣����� 2 �³����ִ���ѹ��п�Ͻ���ҵҲ��ʼ½��ͣ�������ڴ��ں�ѹ��п�Ͻ���ҵ�ĸ�������ձ鲻�ѣ����˾���������Ӻ��� 3 ����Ѯ����˵��� 2�¿����ʴ���½���ʵ�ʲ������١�ѹ��п�Ͻ���ҵ���ʽ�״��Ҳ���ֹۣ�������ҵ�ڴ���ǰæ���ش���Ա�֤�ֽ������� 2 ������п��ҵ��ƽ������������ 5 ���½��ͣ��½��� 34.5%��Ҳ�ﵽ��ʷ��͵㡣2 �·ݴ��������п��ҵҲ���ڴ���ǰͣ���ż٣������в�������п��ҵ�� 2 ��ĩ�ָ�������������� 2 �µIJ����������ޡ�������ҵ�� 3 �·ݲſ�ʼ�ָ�����������ˮƽ��Ԥ�� 3 �·�����п��ҵ�����ʽ������ԵĻ�����

������Ȼп������ҵ�ֶ�ѡ���� 3 �·ݲ�½���ָ����������Ǵ�������ҵ�Ķ��������Ҫ����ȥ��ͬ��ˮƽ���г�Ԥ�ڡ������ں�����ƣ�����ն������Ѽ�������ɫ�������ֱ����£�����п���ڴ���֮��3 �µĴ�ʱ���ﷴ�������������С�ֻ�е��� 3 ����Ѯ�����Ŷ�п��ҵ���������ȳ��ֺ�ת������п��ֹ����Ϊδ���ķ����̵��˻������ڶ����ȣ�����п������ҵ���ϰ�������������ĵ�����Ԥ�� 4��5�·ݵĿ����ʽ�����������

�������ز���ҵƣ�����ɣ������������ٷŻ�����������һ֦����

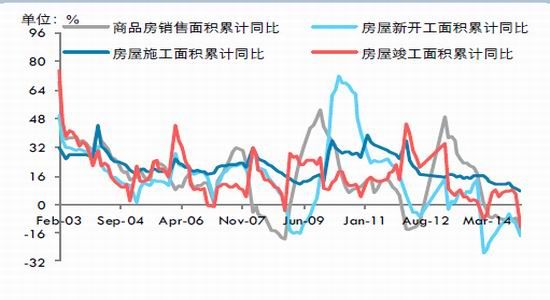

����2015 �� 1-2 ��ȫ����Ʒ����������ﵽ 8763.89 ��ƽ���ף��ۼ�ͬ���»� 16.3%����ȥ�� 1-12 �·�-7.6%��ͬ������Ѹ���µ��� 8.7 ���ٷֵ㡣ȫ�� 1-2 �·����¿������Ϊ 173743.52 ��ƽ���ף��ۼ��»� 17.7%����ȥ�� 1-12 �·�����-10.7%�����»� 7.0 ���ٷֵ㡣ȫ�� 1-2 �·�ʩ�����Ϊ 570096.78 ��ƽ���ף��ۼ�ͬ������ 7.6%����ȥ�� 1-12 ���ۼ�ͬ������С���½� 1.6 ���ٷֵ㡣ȫ�� 1-2 �¿������Լ 10814.59 ��ƽ���ף��ۼ�ͬ������Ϊ-12.9%����ȥ�� 1-12 �·��ۼ�ͬ������ 5.9%��һ������»� 17.0 ���ٷֵ㡣�ڽ���1-2 �·ݡ����ڷ��ز���ҵ���Ĵ���Ҫ���ָ���ͬ�����پ�ȫ���»�������������ָ������Ϊ������˵�����ز���ҵ�ľ����������һ����

����ͼ 25 ���ز��Ĵ����ָ���ۼ�ͬ������

����������Դ��WIND����̩�����ڻ��о���

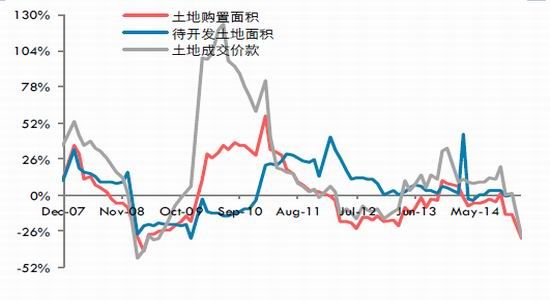

�������⣬2015 �� 1-2 ��ȫ�����ز�����Ͷ����ɶ�ﵽ 8786.36 ��Ԫ��ͬ������ 10.40%����ȥ�� 1-12�·ݵ�ͬ�����ٷ��»� 0.1 ���ٷֵ㣬������������ά����խ�����ơ����У�ռ���ز�����Ͷ�ʱ��ظߴ� 60%���ҵ�סլͶ�ʶ��� 1-2 �·��ۼƴﵽ 5921.94 ��Ԫ���ۼ�ͬ������ 9.10%����ȥ�� 1-12 �·��Ƿ��»� 0.10���ٷֵ㡣�ڷ��ز�Ͷ�ʷ����У��ۼ�ͬ�������������ǰ칫¥����ҵӪ�÷���Ͷ�����٣�1-2 ���ۼ�ͬ�ȷֱ����� 14.90%�� 18.20%�����а칫¥ 1-2 ��Ͷ�����ٽ�ȥ�� 1-12 �´���½� 6.4 ���ٷֵ㣻��ҵӪ�÷� 1-2 �µ�Ͷ���ۼ�ͬ�����ٽ� 1-11 ���½� 1.9 ���ٷֵ㡣���ع��Z���棬1-2 ��ȫ�����ع��Z���Ϊ 2772.76��ƽ���ף�ͬ���½� 31.7%����ȥ�� 1-12 ��ͬ������-14.0%����½� 17.7 ���ٷֵ㣬�� 1-12 �����سɽ��ۿ�ﵽ 1136.90 ��Ԫ��ͬ�ȴ���½� 30.2%����ȥ�� 1-12 ��ͬ�����ٴ���½� 31.2 ���ٷֵ㣬���ز��������ڽ���������õ�����������䣬��������ͻ����ն��2015 �� 1-2 ����ҵ�ʽ���Դ���Գ��ʽ�������ʽ���Դ�ֱ�Ϊ 9022.65 ��Ԫ�� 7563.30 ��Ԫ��ͬ�����ٷֱ�Ϊ 9.3%��-6.0%�����������ʽ���Դ����Ķ���Ԥ�տ���˰��Ҵ��� 1-2 ��ͬ�����ٷֱ����-10.3%��+2.1%���ʽ���Դ��ͬ�����ٿ�ʼ����ֹ�����ȵļ����� 1-2 �µķ��ز��ʽ���Դ�ϼ�����Ϊ 21613.35 ��Ԫ��ͬ������Ϊ+1.6%����ȥ�� 1-12 ���ۼ�ͬ������С������ 1.7 ���ٷֵ㡣

����ͼ 26 ����ͬ��;����ķ��ز�Ͷ�����ٶԱ�

����������Դ��WIND����̩�����ڻ��о���

����ͼ 27 ���ز���ҵ�����������

����������Դ��WIND����̩�����ڻ��о���

����ͼ 28 ���ز��ʽ���Դ�����������ͬ�����ٶԱ�

����ͼ 29 �̶��ʲ�Ͷ����Ҫָ���ۼ�ͬ������

����������Դ��WIND����̩�����ڻ��о���

������п����ͬ��������صĻ�������2015 �� 1-2 ���й�������ʩ����Ͷ�ʶ��ۼƴﵽ 7335.89 ��Ԫ���ۼ�ͬ������ 20.79%���� 2014 �� 1-12 ���ۼ�ͬ���������� 0.50 ���ٷֵ㣬�ھ����� 11-12 �·ݵĶ�������֮����Ͷ�������ٶȻ������������н��˲ִ���ҵ 1-2 ��Ͷ�ʶ�Ϊ 3125.10 ��Ԫ���ۼ�ͬ������ 21.30%�������������� 2.7 ���ٷֵ㣻ˮ��������������ʩ���� 1-2 ��Ͷ�ʶ�Ϊ 2759.52 ��Ԫ���ۼ�ͬ������ 19.30%�����ٻ����½� 4.3 ���ٷֵ㣻����ȼ����ˮ��������Ӧҵ 1-12 ��Ͷ�ʶ�Ϊ 1451.27 ��Ԫ���ۼ�ͬ������22.60%�������������� 5.5 ���ٷֵ㡣����˵��Է��ز�������ҵ����������������������� 2015 �� �Խ�ǿ����п���ն��������������Ե�֧�����á��ڽ��˲ִ�����1-2 ����·����ҵ�̶��ʲ�Ͷ�ʶ�ﵽ 458.66 ��Ԫ���ۼ�ͬ������Ϊ 14.5%����ȥ�� 1-12 ���ۼ�ͬ������С���½� 2.1 ���ٷֵ㡣2014 �����ʱ����·�Ĺ̶��ʲ�Ͷ������� 2014 ����� 8000 ��Ͷ�ʼƻ��� 97.52%��ʮ������Ԥ��Ŀ�꣬Ԥ���� 2015��ȫ����·��ͨ�����Ͷ�ʻ����������롣2015 �� 1-2 �µ�·����ҵ�̶��ʲ�Ͷ�ʶ�ﵽ 1970.37 ��Ԫ���ۼ�ͬ������Ϊ 25.5%����ȥ�� 1-12 ���ۼ�ͬ�����ٻ��� 5.2 ���ٷֵ㣬��ʱŤת��ǰ�ڵ�·������ҵͶ�����ٷŻ������ơ�

����ͼ 30 ��������̶��ʲ�Ͷ����Ҫָ���ۼ�ͬ������

����������Դ��WIND����̩�����ڻ��о���

������������Э�����Ľ��� 2 �·������������ݣ�2015 �� 2 ���й���������Ϊ 183.18 ������ͬ�ȼ�����ƽ�������»� 0.35%��1-2 ���ۼ��������� 391.88 �������ۼ�ͬ������ 6.22%�����»����»� 28.65%��2 ����������Ϊ 159.33 ������ͬ��Ҳ������ƽ�������½� 0.19%��1-2 ���ۼ��������� 391.29 �������ۼ�ͬ������ 4.27%�����»��������»� 31.31%��2 ��һ����������������������͵㡣

����ͼ 31 �������²�����ȶԱ�

����������Դ��WIND����̩�����ڻ��о���

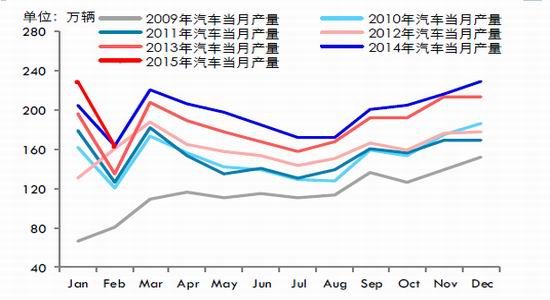

�������У�2 �³��ó�����Ϊ 129.77 ����ͬ������ 8.0%�������½� 32.9%������ǰ�����������ƶ����ó����۱������ã��� 2 �´�������������ó��������ȴ���»������ó����棬�γ� 2 �·����� 80.90 ������ͬ���»� 2.6%�����ȴ���»� 33.8%��SUV ���� 33.07 ������ͬ���������� 39.4%�������½� 32.1%��ͬ��������ͷ���ܼ�������ǿ����MPV �뽻���ͳ��ó��ֱ����� 15.8 ������ 9.9 ���������� MPV ����ͬ������17.7%�������½� 29.9%���������ͳ��ó� 2 ��ͬ���»� 10.1%�������½� 4.1%�������� 2013 ��������ͬ������һֱΪ��������������2015 �� 2 �³��ó��г������������ɱ����Ƚ�̬�ƣ��������нγ��ٶȿ�ʼ �Ż��������»�����2015 �� 2 �·����ó�������Ϊ 19.66 ������ͬ�������»� 30.8%���һ��������½�30.2%�����ó������������³����»��������Ѹġ����У��ͳ�������Ϊ 3.27 ������ͬ������ 5.7%�����������½� 32.9%������������Ϊ 16.4 ������ͬ���»� 29.6%�����������½� 35.3%�����������У��뷿�ز��ͻ�������������ص����ͻ����� 2 �·ݵ����������� 27551 ����ͬ�ȴ���»� 49.67%���� 1 �����������»� 27.78 ���ٷֵ㣬ͬ��������ȥ���ϰ��꿪ʼ�ͱ����½������ƣ�������;����С��������������������ƫ�����������������������У�SUV �� MPV �ĸ�������������ó������ܼ��������ȶ����ٵ���Ҫԭ���� 2013 ���ļ��������ܵ��ŷ�����ִ��Ӱ�죬���¿��������� 2014 ���������ǰ֧�����������������ȥ�����������Ż��������Ž���� 4 �ŷű��������Լ�������ǿ�Ի����ʹ������������ȣ����ó������ǻ�����ǰ������Ӱ�����Ԥ��δ�����������䡱�ľ����Խ�������

�����ܽ��뽨�飺

������ 2 �й�����п����ƽ���(2015 �� 1-2 ��)

����������Դ����̩�ơ�ͳ�ƾ֡��������𡢻�̩�����о���

�����۲�����Ĺ���ƽ��������Ƿ��֣������� 2015 ��� 1-2 �·ݣ�����п���������ڴ���ǰ��ļ��������������Ƕ�п��ҵ 2 �·ݵĿ����ʽ��� 1 �µ�һ�����ң������ڽ���ͷ�����������п��Ӧ���������ԵĹ�ʣ�����ҽ���п������ҵ�����ձ��ӳ١���Ҳ��Ϊ��п��������� 3 ����Ѯ�����Ͳ�����������ά�ֵ�λ����Ҫԭ���⣬�����й��Ծ���п�Ľ�������������ȥ�ꡰ�ൺ�ۡ��¼����ֺ�Ϳ�ʼ�����ˣ���˰���ڵ�п����������⣬��˾���п�ľ��������Թ���п����ƽ���Ӱ��Ҳ�ڲ��ϼ�����

�����۲�п�Ļ����棬2015 �� 1-2 ���й�п��������ۼƴﵽ 51.66 ��֣��ۼ�ͬ���»� 12.14%���� 2014�� 1-2 �²������ۼ�ͬ������ 15.80%С������ 2.87 ���ٷֵ㡣����������Ŀǰ�й�п����IJ���������2013-2014 ��ﵽ��һ���߷塣�ڽ�����������ڶ����Ϻ������ڶ���������ȥ�����������½��ͣ��������ʱ��ඨ�ڴ����Ժ���� 3 �³��������ֱ���������п����ҵ�ĸ���ʱ���Ҫ�Ӻ��������������ڵ�п����Ӧ��Ȼ���㣬ó���̺Ϳ���Ŀ���ձ�ϸߣ�пұ�����ɹ�ԭ��Ҳ�Ϸ��㣬Ԥ�� 3 �·ݹ���п����������������������Ų��³�̨�ġ�Ǧп��ҵ�淶����(2015)�����й涨̧����Ǧп��ҵ�����ż���ּ�ڶ��Ƶ�Ч�ʵ��ظ����裬�ӿ���ҵ�ڲ��������ٶȣ����Ƕ���ҵ������ԣ����乩Ӧ��Ҳ�ܵ���һ��Ӱ�졣

������пұ�����棬2015 �� 1-2 �·ݣ����ھ���п���ۼƲ���Ϊ 96.71 ��֣��ۼ�ͬ������ 17.91%���� 2014�� 1-2 �µ��ۼƲ���ͬ�����ٴ������ 13.69 ���ٷֵ㡣��ȥ�� 3 �·��������й�����п�IJ����ڲ����߸ߵ�п����ӹ��ѵ��ƶ��£������Ͼͱ����ų������ӵ�̬�ƣ���Ŀǰ������һ̬��Ҳά�ֵ��˽���һ���ȡ�

���������й�����п�����������ģ���пұ����ҵ�������߿����ʡ����� SMM ���У����� 2 �·ݿ����ʻ����� ��Լ 10.45 ���ٷֵ��� 74.28%���� 3 �·ݣ����Ŵ��ڵĽ�������пұ����ҵ�Ѿ�½������������Ԥ�� 3��ȫ��пұ����ҵƽ�������ʻ����л�����ά���� 78%������

�����ڽ����ڷ��棬���ڽ��ڼӹ��ѵľӸ߲��£�1-2 �·��й���п���������Ҳ�������������� 2 �·��й�����п����Ϊ 20.35 ��֣���Ȼ�����»��� 29.07%�����ǵ���ͬ�������� 17.41%��1-2 ���й��ۼƽ���п���� 49.04 ��֣��ۼ�ͬ������ 23.88%�������ӹ������ǵ�ԭ����п������ڳ����������⣬����п�������ӯ��Ҳ�̼�ó���̺Ϳ��̸������ͼ۽��ڻ�Դ��Ԥ�� 3 �·�п�����������������������ͬ��Ҳ�������ȶ������١������п����������ij�����������������п�Ľ�������������ԣ��γ������ĶԱȡ��� 2015�� 2 �£��й����ھ���п 17294 �֣����������½� 27.01%������ͬ��Ҳ�����½� 55.39%���� 1 �·�ͬ�����ٻ��� 18.44 ���ٷֵ㣻1-2 ���й��ۼƽ��ھ���п 40987 �֣��ۼ�ͬ���»� 68.30%������п���ڵIJ���ή����ȣ����ൺ���¼�����֮��ǰ�ڻ����й���˰���ڵ�п���ͳ�������������IJֿ���ֻ��г��У��Ӷ���п�Ľ������³��������ݡ���������20145 �� 2 �·ݣ��й����ھ���п 10402 �֣���Ȼ�����»� 35.82%��1-2 ��ȫ���ۼƳ��ھ���п 26610 �֣��ۼ�ͬ������ 6146.48%��

�������η��棬���� SMM ���н����2 �·ݹ���п������ҵ��ƽ�������ʾ�������ʷ�µ͡�2 �·ݹ��ڶ�п��ҵƽ��������Ϊ 30.3%�����ȴ���µ� 33.0 ���ٷֵ㣻2 ��ѹ��п�Ͻ���ҵ�����ʻ���ͻȻ����½� 30.1���ٷֵ㣬�� 23.6%��2 ������п��ҵ��ƽ������������ 5 ���½��ͣ��½��� 34.5%��Ҳ�ﵽ��ʷ��͵㡣��Ȼп������ҵ�ֶ�ѡ���� 3 �·ݲ�½���ָ����������Ǵ�������ҵ�Ķ��������Ҫ����ȥ��ͬ��ˮƽ���г�Ԥ�ڡ������ں�����ƣ�����ն������Ѽ�������ɫ����ֻ�е��� 3 ����Ѯ�����Ŷ�п��ҵ���������ȳ��ֺ�ת������п��ֹ����Ϊδ���ķ����̵��˻������ڶ����ȣ�����п������ҵ���ϰ�������������ĵ�����Ԥ�� 4��5 �·ݵĿ����ʽ�����������

����Ŀǰ�۲��й��ĺ�۾������ݣ����Ƿ�����ǰ�����ڣ���Ҫ����ָ������ݣ����繤ҵ����ֵ���̶��ʲ�Ͷ�ʡ����ز�����Ͷ�ʡ�PPI������������·�������ȵȣ�������Ϊ�����»����Ҿ�����Ԥ�ڡ�ͬʱ 3 �·ݻ�� PMI ��ֵ���� 49.2���ٶȻ����� 50 �ٿ����·���Ҳ˵���˵�ǰ����ҵ�����ٵļ��Ѿ��档��ˣ��ڽ���һ���ȣ����ں�۵�ѹ�ơ����ڳ��٣��Լ��ӹ��ѵĸ�����п�������ܵ���ѹ�ơ�Ȼ�����й��ĺ�����ϣ����Ŷ����ȵĵ�����Ҳ������һЩ����⡱�����磬�� 3 ����Ѯʱ�������·�����ͬ������ 10.8%��3����Ѯ�վ�������úͬ������-14.4%����Ȼ�����»��������ٽ���Ѯ���д��������3 �·��й���ҵ����ָ������ֹ�����ȡ����⣬Ԫ���ڹ����й������г������������״γ��������ƣ���������[��]���������ܾ������ʽ�2 �·��������ռ���ɸ�ת�������ϣ���˵��δ���й��������Ը�������������ȥ��

�������ڹ���Ƕȣ������й���۾����ڶ����ȳ��ָ��ƣ�п�ն�����Ķ���������������������ͬʱ�ڶ�����п��ӭ���ϰ���������������� 4��5 �·�п�������������õ��ͷš�ͬʱ�ڶ����ȣ������� 4��5 �·ݣ�пұ����ҵ���ֳ�����ƻ����Ӷ�Ԥ�ƶ����Ⱦ���п��Ӧ���ٻ���ַŻ���ͬʱ������п�Ľ��������ܵ������г���Ӧ���������п����ϸӹ��ѵĴ�ѹ��δ������п�Ľ��ڻ�������ԡ����⣬���ǵ������½��ľ���п���������� 30 ��֣�������ǵ�����������ȼӴ��Լ���ҵ�ʽ�״����δ���Ը��Ƶ�������½����ܼƻ�Ͷ�Ż������Ż����Ӷ���һ������δ��п�Ĺ�Ӧȱ�ڡ��������ڶ����ȣ�п�۽���Ϊп���������Լ������ĸ��ƣ���Ӧ�˵�����Ԥ�ڶ��и��õı��֣�Ԥ�ƶ�����п�۽��������������飬Ͷ���߿ɹ�ע��п������Լ�ڶ������ܷ��ط� 16500 Ԫ/���Ϸ���

������̩�����ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- �������澭�������������

- ����ħ����������Ȩ���

- ��ħ������֮ս���ְ�

- ���ʵ���ѩս�����������

- ����֮�����г�������

- ��ħ����������������

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�