华泰长城(季报):供给压力不减 强麦偏弱运行

本期摘要

一季度强麦期货仍处在弱势调整的过程中,1 月中旬曾在干燥天气炒作下出现过小幅反弹,但不久便回吐天气升水继续弱势调整,因天气好转新麦生长条件改善。截至 3 月 27 日,主力 1505 合约收报2559,最高 2720,最低 2555,当季累计下跌 70 元或 2.66%。

现货市场方面,由于小麦市场供给充裕,价格稳中趋弱。据一些制粉企业及贸易商反映,今年节后麦粉市场状况与上年有所不同,节后的市场基本延续节前供强需弱的格局。一方面,制粉需求“旺季不旺、淡季偏淡”。另一方面,虽然小麦玉米价差高位回落,但仍无比价优势,小麦饲用需求疲软依旧。

政策面上,国储库存充裕,临储小麦持续投放。除了临储国产小麦外,国储每周还进行着临储进口小麦的投放,有效保障市场粮源供给。

农情气象方面,2015 年春耕生产开局良好,夏粮生产基础较好。小麦返青期一、二类苗比例 88.8%,同比高 1.8 个百分点,是近十年同期比例最高的一年。此外,据国家气候中心预测,今年 3-5 月,全国大部麦区气温接近常年同期或偏高、降水接近常年同期或偏多,利于小麦生长发育,不过河南部分地区需防范病虫草害的发生。

因此,目前来看,天气条件对 2015 年小麦产量影响较为乐观,预计强麦期价二季度继续弱势运行的概率较大,而小麦现货价格在需求疲弱及政策性小麦持续投放的状况下亦将维持季节性疲软的走势。

市场走势

强麦主力合约近期走势 (元/吨) 晚稻主力合约近期走势(元/吨)

数据来源:WIND,华泰长城期货

原粮供给情况:

一季度秋粮产区收购工作陆续收尾,二季度粮食产区收购工作进入相对真空期,因为夏粮产区收购工作二季度末才开始启动,三季度为夏粮收购高峰期。其中,小麦的收购工作 6 月中旬开始,9 月底结束,大约三个半月。早稻收购工作 7 月底开始,9 月底结束,为时两个月。

2014 年稻谷收购工作收尾:一季度,随着中晚籼稻收购工作在 2 月初的结束,产区稻谷收购工作陆续收尾。据国家粮食局统计,截至 3 月 10 日,湖北、安徽等 14 个中晚籼稻主产区各类粮食企业累计收购新产中晚籼稻 2821 万吨,比上年同期减少 152 万吨;黑龙江、吉林等 7 个粳稻主产区各类粮食企业累计收购新产粳稻 3954 万吨,比上年同期增加 698 万吨;截至 3月 10 日,国内中晚稻主产区各类粮食企业累计收购新产中晚稻 6775 万吨,较上年同期增加 546 万吨。但这主要是粳稻收购数量较多所致,中晚籼稻的收购数量实际不及上年。

国家统计局数据显示,2014 年我国稻谷稻谷总产量为 2.06 亿吨,比上年增加 281.5 万吨。2014 年我国稻谷产量增加,分品种看,2014 年我国早稻产量为 3401 万吨,比上年减产 12.5 万吨,中晚稻产量为 1.72 亿吨,比上年产量增加 294 万吨。监测显示,2014 年 7 月我国长江中下游地区持续低温阴雨天气,中晚籼稻产量增加有限,而东北粳稻生长期天气适宜,估计中晚稻增主要来自于东北粳稻产量的增加。

2015 年夏粮丰产预期较强:据农业部调研,2015 年春耕生产开局良好,夏粮生产基础较好。预计面积稳中略增,当前苗情长势是近年较好的一年。小麦返青期一、二类苗比例 88.8%,同比高 1.8 个百分点,是近十年同期比例最高的一年。特别是占全国小麦面积 40%以上的河南、山东两省小麦苗情明显好于上年。同时据国家气候中心预测,今年 3-5 月,全国大部麦区气温接近常年同期或偏高、降水接近常年同期或偏多,利于小麦生长发育。可以看出,目前来看 2015 年小麦产量前景较为乐观。

2014 年强麦价格弱势下行的主要原因就是 2014 年小麦增产增质,供给相对充裕。国家统计局公布的全国夏粮生产数据显示,2014 年全国夏粮总产量 13659.6 万吨,比 2013 年增产 474.8 万吨,增长 3.6%。其中谷物产量 12580.9 万吨,增产 438.8万吨,增长 3.6%;谷物中冬小麦产量 11989.9 万吨,比 2013 年增产 404.5 万吨,增长 3.5%。因此,继 2014 年增产增质后,2015 年小麦丰产预期使得小麦供给面呈现更加宽松的状态。

夏粮早稻产量(万吨) 三大谷物产量对比(万吨)

数据来源:WIND,华泰长城期货

中国小麦供需平衡表(百万吨,%) 中国稻谷供需平衡表(千吨,%)

政策相关:

1、政策性小麦继续投放

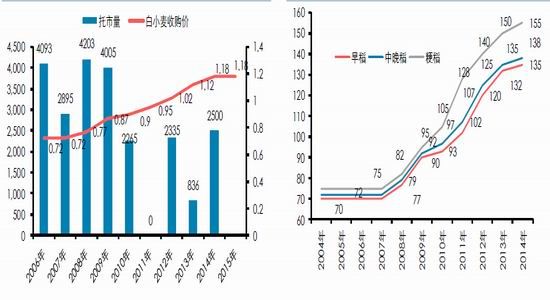

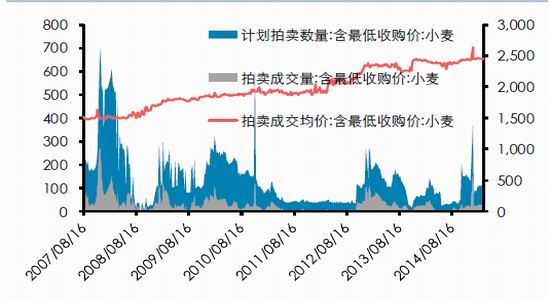

临储拍卖持续,量价稳定。除了年初 200 万吨的专场拍卖外,国储一季度共进行了 9 次政策性小麦的投放,单次计划投放80-100 万吨不等,实际成交 20-30 万吨/次,成交均价最低 2446 元/吨,最高 2459 元/吨,量价相对稳定。由于上年国家最低收购价小麦收购力度较大,目前临储小麦库存保持在较高水平。据了解,当前国家临储小麦(含 2014 年临储小麦)剩余库存量约为 2200-2300 万吨,明显高于上年同期,因此估计国家临储小麦拍卖销售仍会不间断进行,对市场的调控作用依然强劲。

除了临储国产小麦外,国储一季度还进行了 7 次临储进口小麦(福建)的投放。虽然单次计划投放数量有所回落,从最初的 13.9 万吨,降到每周 5 万多吨,最后稳定在每周 2 万吨,但成交价格相对稳定,除了首次略高为 2465 元/吨,后来始终维持在 2460 元/吨。

2、2015 年小麦托市收购价格和去年持平

6 月中旬开始,国储政策性小麦的收储工作将再次开展。国家发改委公布的 2015 年小麦托市收购价格和去年持平,均为2360 元/吨,并没有像前几年那样,进行小幅上调。其实,我国小麦市场 2006 年开始实行最低收购价政策,从 2008 年至 2014年国家已经连续 7 年提高小麦的最低收购价格,国标三等白麦收购价由 2007 年的 1440 元/吨提高至 2014 年的 2360 元/斤,每年最高提 220 元/吨,最低也有 60 元/吨的涨幅,今年零幅度的调实属罕见。不过考虑到棉花、大豆收储政策已由直补取代,小麦零增长的收储价格也在情理之中。

小麦托市收购数量及最低收购价 稻谷最低收购价

数据来源:WIND,华泰长城期货

小麦拍卖成交情况

数据来源:WIND,华泰长城期货

现货市场:

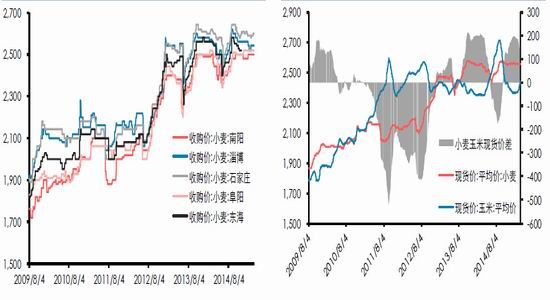

一季度小麦现货价格稳中趋弱,地区差异依旧。一方面,小麦产区收购价涨跌互现,其中河南南阳一季度累计上涨 20 元至 2500 元/吨,山东淄博下跌 20 元至 2540 元/吨,河北石家庄均价报 2600 元/吨,持稳,安慰阜阳均价报 2520 元/吨,持稳。另一方面,小麦销区价格稳中有落,其中上海码头价报 2580 元/吨,持稳,福州、广州进厂价一季度下跌 20 元至 2600-2620元/吨,持稳。

按照以往的市场规律,节后因大多制粉企业均有补库需求,受此拉动,小麦市场大多会出现一波阶段性上涨行情,但今年这种现象并未能出现。究其原因,首先,供给面上我国小麦市场整体处于供大于求格局,库存处于高位,尤其河南还有大量的2014 年临储小麦随时可供应市场,再加之后期各级储备将轮番出库,制粉企业对粮源基本没有忧虑。其次,需求端上国内面粉市场“旺季不旺,淡季偏淡”现象延续,今年元宵节过后,虽然市场的购销有所回暖,但整体恢复仍显缓慢。最后,虽然小麦玉米价差高位回落,但仍无比价优势,小麦饲用需求疲软依旧。

预计这种供大于求的格局将继续制约二季度小麦现货价格。

小麦产区收购价 小麦玉米现货均价及价差

数据来源:WIND,华泰长城期货

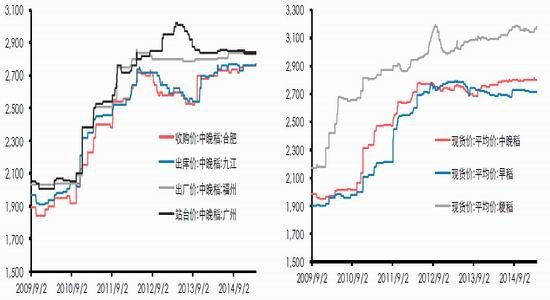

中晚稻各地现货报价 稻谷现货均价

数据来源:WIND,华泰长城期货

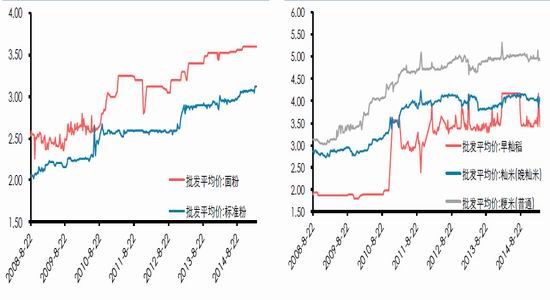

面粉周度批发价(元/公斤) 稻米周度批发价(元/公斤)

数据来源:WIND,华泰长城期货

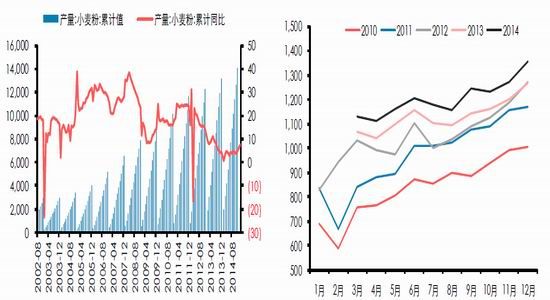

小麦粉月度产量累计值及同比(万吨,%) 小麦粉月度产量季节性规律

数据来源:WIND,华泰长城期货

大米月度产量累计值及同比(万吨,%) 大米月度产量季节性规律

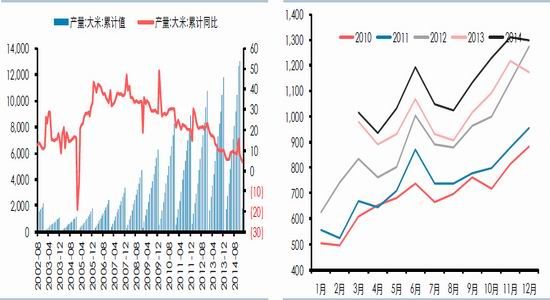

数据来源:WIND,华泰长城期货

国际市场动态:

一季度国际小麦价格延续弱势。1 月弱势下跌,2 月二次探底,3 月初再次探底之后才在美国主产区小麦生长状况下滑及美元高位回落下有所反弹,截至 3 月 20 日,美国芝加哥期货交易所美软红冬小麦 5 月合约期价报收于 530 美分/蒲式耳,较 3月 13 日的 501.5 美分/蒲式耳,上涨 28.5 美分/蒲式耳,涨幅 5.68%。不过目前全球小麦供应充足,出口竞争激烈,料将继续制约国际麦价的涨幅。

供需数据调整上,美国农业部在 3 月份供需报告里预测 2014/15 年度印度小麦出口量可能达到 350 万吨,低于 2013/14年度的 605.3 万吨,也低于 2012/13 年度的 682.4 万吨,因价格缺乏竞争力,2015/16 年度印度小麦出口数量可能创下四年最低。战略谷物公司发布的 3 月份报告显示,2015/16 年度欧盟 28 国小麦产量(不包括杜伦麦)预计为 1.404 亿吨,略低于早先预测的 1.405 亿吨,上年为 1.488 亿吨。

投资银行高盛集团(Goldman SachsGroup)发布的投资研报称,未来一年农产品市场可能在商品市场中表现最糟。不过对于农产品市场来说,高盛集团更看好芝加哥期货交易所(CBOT)软红冬小麦市场前景,预计未来三个月小麦价格将在每蒲式耳 5.30 美元,而投资者预计小麦价格要到 2015 年底才会达到这个水平。

全球小麦供需平衡表(百万吨,%) 美国小麦供需平衡表(百万吨,%)

数据来源:WIND,华泰长城期货

越南大米供需平衡表(百万吨,%) 泰国大米供需平衡表(百万吨,%)

数据来源:WIND,华泰长城期货

小结:

一季度强麦期货仍处在弱势调整的过程中,1 月中旬曾在干燥天气炒作下出现过小幅反弹,但不久便回吐天气升水继续弱势调整,因天气好转新麦生长条件改善。截至 3 月 27 日,主力 1505 合约收报 2559,最高 2720,最低 2555,当季累计下跌70 元或 2.66%。

现货市场方面,由于小麦市场供给充裕,价格稳中趋弱。据一些制粉企业及贸易商反映,今年节后麦粉市场状况与上年有所不同,节后的市场基本延续节前供强需弱的格局。一方面,制粉需求“旺季不旺、淡季偏淡”。另一方面,虽然小麦玉米价差高位回落,但仍无比价优势,小麦饲用需求疲软依旧。

政策面上,国储库存充裕,临储小麦持续投放。除了临储国产小麦外,国储每周还进行着临储进口小麦的投放,有效保障市场粮源供给。

农情气象方面,2015 年春耕生产开局良好,夏粮生产基础较好。小麦返青期一、二类苗比例 88.8%,同比高 1.8 个百分点,是近十年同期比例最高的一年。此外,据国家气候中心预测,今年 3-5 月,全国大部麦区气温接近常年同期或偏高、降水接近常年同期或偏多,利于小麦生长发育,不过河南部分地区需防范病虫草害的发生。

因此,目前来看,天气条件对 2015 年小麦产量影响较为乐观,预计强麦期价二季度继续弱势运行的概率较大,而小麦现货价格在需求疲弱及政策性小麦持续投放的状况下亦将维持季节性疲软的走势。

华泰长城期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。