神华期货(月报):天胶底部震荡 底部继续整固

一、本周行情回顾

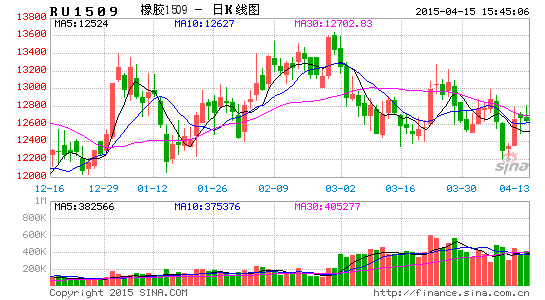

图1 沪胶主力1509 合约走势图

数据来源:文华财经 神华对冲研究院

本月沪胶震荡回调为主,短期底部12700 一线震荡,12500 一线支撑。东南亚现货政策影响减弱,市场表现疲软。本月收报12540 元/吨,整体底部震荡为主。本周持仓至23.5万手。

二、基本面分析

1.宏观面动态

国外:

数据编制机构Markit 公布的数据显示,欧元区3 月商业活动加快的速度超出市场预期,表明欧洲央行[微博](ECB)的购债计划或已产生效果。欧元区3 月综合采购经理人指数(PMI)初值升至54.1,创2011 年5 月以来最高;市场此前预期为53.6,2 月终值为53.3。这是该指数第21 个月高于荣枯分水岭50。

美国商务部公布的数据显示,美国2014 年第四季度经济增长放缓,且企业获利出现下降,这显示出美国经济在今年初明显放缓之前已经走弱。

具体数据显示,美国去年第四季度实际国内生产总值(GDP)年化季率终值确认为增长2.2%,与初步数据一致,让市场此前对于增幅会被上修至2.4%的预期落空。美国消费者支出和出口数据上修的影响被库存及政府支出数据的下修所抵消。

国内:

汇丰3 月中国制造业PMI 初值跌至49.2,创11 个月新低,远低于预期和前值。分项数据显示,中国3 月制造业PMI 新订单分项指数跌破荣枯分水岭至49.3,录得2014 年4 月以来最低;就业指数则连续第17 个月低于50,并创下2009 年2 月以来低点。本周,市场焦点集中在中国方面,作为前锋的汇丰中国制造业PMI 数据因此备受关注。

1-2 月份,全国规模以上工业企业实现利润总额7452.4 亿元,同比下降4.2%。

1-2 月份,在规模以上工业企业中,国有控股企业实现利润总额1342.4 亿元,同比下降37%;集体企业实现利润总额66.8 亿元,同比持平;股份制企业实现利润总额4739.5 亿元,下降7%;外商及港澳台商投资企业实现利润总额1842.7 亿元,增长2.2%;私营企业实现利润总额2895.9 亿元,增长9.1%。

央行2015 年第1 季度银行家问卷调查报告显示,货币政策感受指数方面,货币政策感受指数(选择货币政策“适度”的银行家占比)为74.8%,较上季下降2.4 个百分点;认为“偏松”的银行家比例为14.2%,较上季提高4.8 个百分点。对下季度,34%的银行家预期“趋松”,60.2%的银行家预期“适度”。

2.进口和库存情况

中国海关总署最新公布的数据显示,中国2015 年2 月天然橡胶进口量为177,204 吨,环比降18.5%,比去年同期降7.3%;2 月合成橡胶进口92,010 吨,环比降31%,同比降15.8%。截至2015 年3 月13 日,青岛保税区橡胶总库存较2 月底微增2%,库存增量部分主要来源于天然橡胶。从本站近期调研的情况来看,区内仓库后期入库计划稀少,青岛保税区橡胶库存处于相对平稳趋势。

3.现货市场

东南亚:

天然橡胶生产国协会(ANRPC)秘书长Sheela Thomas 表示,下一季度天然橡胶价格将维持在当前水准,预计年底前价格将反弹,因需求情况改善。

越南2015 年1-3 月橡胶出口预计同比增长32%,至19.6 万吨,但受全球橡胶价格下跌影响,预计1-3 月越南橡胶出口营收将同比减少6.6%,至2.79 亿美元。

泰国政府计划销售21 万吨的库存橡胶给中国,价格为63.25 铢/公斤(合1940 美金/吨)。这批货根据质量不同,此前采购成本最高可达100 铢。出售后,泰国政府损失可达100亿铢。

ANRPC 数据显示,成员国2 月天胶总产量同比下降7.7%。从2 月下旬到4 月,越南、泰国、马来半岛以及印尼北苏门答腊岛进入产胶淡季。预计2015 年总产量为1115.9 万吨。上海地区天胶报价弱势整理,实际成交低迷。13 年海南、云南国营全乳报价11700 元/吨左右,现货新胶资源偏少。

4.下游产业链

美国方面,2015 年2 月份,美国市场轻型车销量为125.9 万辆,同比增长5.3%。大多数车企当月在美国表现一般,而大众品牌在连续4 个月销量增长之后再遭遇滑坡。

2015 年2 月份,美国市场总计有1,258,570 辆轻型车新车售出,较之2014 年2 月份的1,194,679 辆,同比增长5.3%。此前大多数分析人士预测将同比增长8%至130 万辆左右,实际情况较低。

我国2 月份重卡市场共约销车2.9 万辆,比去年同期的54741 辆大幅下滑47%,环比1月份也下降了27.5%。而即使是3 月份的订单情况,各家企业也同样很不理想,不少企业订单同比下滑较大。由于3 月份是传统旺季,因此,其表现直接关系着2015 年重卡市场的走势,如果3 月份继续大幅下滑,全年能否突破70 万辆实令人堪忧。

轮胎方面,美国橡胶制造商协会(RMA)的最新数据显示,在预期将对中国产乘用车和轻型卡车轮胎征收反补贴和反倾销税后,2014 年第四季度美国轮胎进口出现大幅飙升,拉动美国替换乘用轮胎市场出货量增长3.6%。

3 月19 日,美国商务部发布了对华乘用车及轻卡车轮胎倾销初裁税率修正,将赛轮初裁税率从36.26%修正为18.58%;由此中国轮胎行业分别税率企业平均税率也从27.72%下降到18.99%。

三、后市走势研判

图2 沪胶主力合约月线图

数据来源:文华财经 神华对冲研究院

综合来看,3 月整体上供应端压力短期有所缓解。现货政策上来看,东南亚挺价政策值得关注,整体利于现货胶价稳定。但现货库存相对于偏弱的下游需求来讲,压力仍大。重点关注3 月重卡销量情况,基建投资加大及房地产市场的短期回暖,将带动轮胎需求的增长。下游将配合上游挺价政策,提振胶价。

短期市场将延续震荡盘整走势,维持底部震荡思路不变,关注1509 合约12700 一线。中期关注反弹至14000 一线受压情况。供应压力在东南亚现货政策预期的缓解下,短期谨慎乐观为主,但暂时不具备大幅上攻的基础。技术上看,趋势暂以底部震荡为主,多单暂持有。重点仍关注东南亚现货政策和国内的汽车政策,波动大,注意风险控制。

神华对冲研究院 闫志远

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。