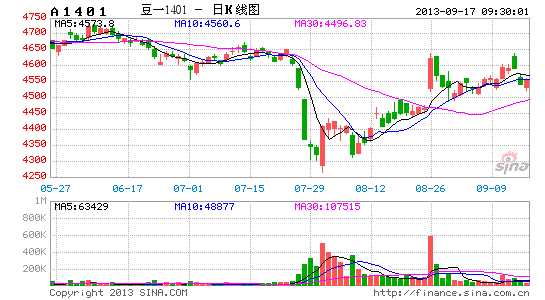

��̩���ǣ��մ�����Ԥ��֧�Ŷ�һ�ڼ�(2)

�����ļ�������������ѹե��������������

����������������������������ѹե���������۵��������������ڿ����ε��¾���ѹե�����۵ļ����Ե������Ӳҵ���������ȫ�����Ѽӹ���Э��(National Oilseed Processors Association)8��15�չ�����������ʾ������7�´�ѹե��Ϊ1.163����ʽ��������6�µ�1.1905����ʽ������ȥ��ͬ�ڵ�1.3738����ʽ������15%�������Ӽ����Թ��ɿ������Կ����ļ��ȼ�ÿ��10��11��12�£�������ѹե��ͨ������һ������ߵģ���Ϊ�ļ������������ո����У��ͳ�ͨ����Ը���ڴ�ʱ���ֽϸߵĿ����ʡ�

����ͬ���Ǿ�����治������ƣ����������������ٶ����ޡ�����ũҵ����ֹ8��29�յ��ܵ�������ʾ��2012/2013��������������۹���3824��֣�����һ��ȵ�3901��ּ���2%���������������ڿ����Σ��������������ȴ���൱�𱬣���ֹ8��29�յ��ܣ������������ۼƳ����������ߴ�2046��֣���ȥ��ͬ�ڵ�1830���������10.6%��������ʷͬ�����¼��

����9�·ݿ�ʼ�����������۽�����һ���µ�������ȣ����ھ������9���λ�����������������쳣�𱬣������������������һ�����������Ļ��ᣬ�ļ���ѹե���������ڶ����ؽ�ʹ�ÿ����ξ�������������ȼ������ݡ�

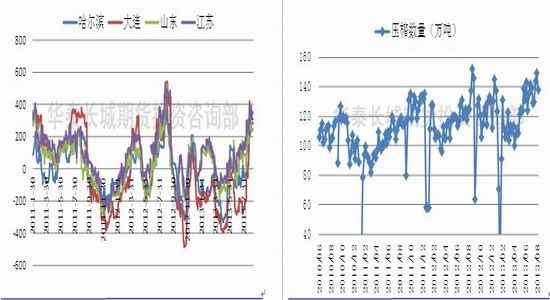

����ͼ9���������¶�ѹե��(����ʽ��) ͼ10�����������¶ȳ�����(��̶�)

����������Դ����������ѹեЭ�ᣬ��̩�����ڻ�Ͷ����ѯ�� ����������Դ����������ѹեЭ�ᣬ��̩�����ڻ�Ͷ����ѯ��

����ͼ11�����������ۼƳ����������(���) ͼ12�����������ۼƳ����������(���)

����������Դ������ũҵ������̩�����ڻ�Ͷ����ѯ�� ����������Դ������ũҵ������̩�����ڻ�Ͷ����ѯ��

�����ļ����й��ۿڴ�漾���Ի���

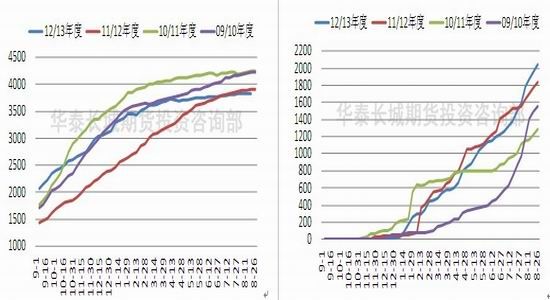

�����й���������8��8�չ�����������ʾ���й�7�½��ڴ�720��֣������µ�693�������3.9%�������ڶ�����ˢ����ʷ���¼�������Ӽ����Թ���������������8�·ݿ�ʼ�����ڴ�������������٣�9��10�·ݸ����һ�������Ի��䣬ֱ��11�·������¶����вŻ�������ǹٷ��������´��ڵ�������ͬ����ʾ��2013��9�·ݹ��ڸ��ۿڽ��ڴ���������������491.35��֣�10�·ݵ�����Ԥ��460��֣�11�·ݽ�������600��֣�12�·�����635����10-12�·���Ŀǰ���нϳ�ʱ�䣬��ʱװ���ƻ����п��ܵ����������ǵ�ǰ��ѹե�����쳣��������ͳ����Ӵ�������װ���ƻ�ǰ�ƣ�10�·ݴ������������ӵ�500������ҵĿ��ܡ�

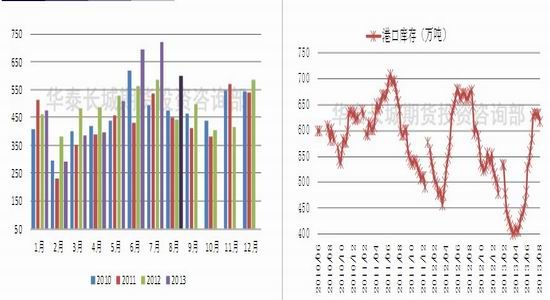

�������ܽ��ڴ�������ͨ���������¶����е��ļ��Ȼ����������������ļ���ǡ�������֬�������������������ڴĸۿڿ���ȥ��滯���̽��������ļ��ȳ�������ֹ9��13�գ����ڽ��ڴ�������½���606.675��֣������ܵ�618.575����½�11.9��֣�����1.92%����ȥ��ͬ�ڵ�678.26��ֵ�10.55%�����⣬�����غ���Ҫ�����ͳ����ڴ��ܿ����Ҳ���»�����ֹ9��8�յ��ܣ������غ���Ҫ�����ͳ����ڴ��ܿ�������͵�281.9��֣������ܵ�314.8��ֽ�10.45%����ȥ��ͬ�ڵ�426.73����½�33.93%��9��10�·ݴ��������Լ��٣���Ŀǰ��ѹե�������ͳ�������������Ȼ�ϸߣ�����������ҵ���������ڽ�������һ����յ�����²ɹ�������Ҳ��������������ٶȼӿ죬���δ��һ��ʱ�䣬���ڴ�����������½���

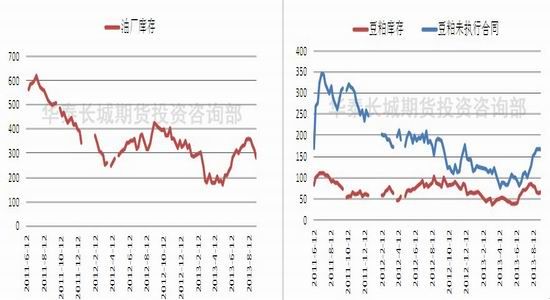

����ͼ13���й��¶Ƚ��ڴ�����(���) ͼ14���ۿڿ��(2010.6-2013.9)

����������Դ������ͳ�ƾ֣���̩�����ڻ�Ͷ����ѯ�� ����������Դ���������֣���̩�����ڻ�Ͷ����ѯ��

����ͼ15���ͳ�ѹե�������(2010.1-2013.9) ͼ16���ͳ�ÿ��ѹե��(2010.6-2013.9)

����������Դ��·����̩�����ڻ�Ͷ����ѯ�� ����������Դ���������֣���̩�����ڻ�Ͷ����ѯ��

����ͼ17���ͳ����(2011.6-2013.9) ͼ18�����ɿ�漰δִ�к�ͬ��(2011.6-2013.9)

����������Դ���������֣���̩�����ڻ�Ͷ����ѯ�� ����������Դ���������֣���̩�����ڻ�Ͷ����ѯ

�����ļ��ȶ������Ѹ�λ����

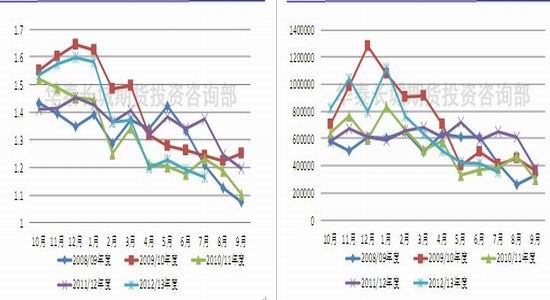

��������ڽ��ڴ��ˮƽ�ļ����Ե������ļ��ȹ�������ȴ�����Ǽ����������������Զ�������Ҳ�����������ڸ�λ��������Э��ͳ��������ʾ��7�·����ϲ���Ϊ1972��֣���6�·������»����������ռ����Թ���8��9��10��ͨ������Ӧ�����ϲ����ļ����������������ھ����������ȵĻָ����������ļ������ϲ���ͨ��Ҳ����ά���ڸ�λ���С�

����ͬʱ������������ֳҵ�ھ�����һ����ĩ�Ļ��ֽ������¼��������ȳ����������¼��ij������������������״̬��չ���ر���������ֳҵ������һ������������ֳЧ��ƫ����������������ͬʱ�����������������ٶ����ޣ��ɹ�������������治�㵼����������۵���������������ֳ����Ť��Ϊӯ���Ѿ�����9��λ��ӯ��ƽ�����Ϸ������⣬�ļ��ȵĹ��쳤�ٽ������ѡ������Ϸ���������Ԫ��������ǰ�ı�����������һ���̼���������ѣ���Ȼ������ǰ�ļ��������ڶ��������������͵������϶�����˵��������һ�����á�

�������⣬���ݼ��������г������ԣ�һ��ÿ���һ���������ѵ���͵㣬�����Ȼ���ů���°�������������졢Ԫ���Ƚڼ��յĴ��ڣ���������һ����һ�����Σ����Ҹ������⼰�����г��ķ�Ӧ�����������������Ʒȥ��滯���̻���˳����������ֳ����Ҳ��ʼ��ת����˾��������ȵ�˳������֮���ļ����������ѵļ����������������ڶ����������������Ҳ��ǿ��֧�����á�

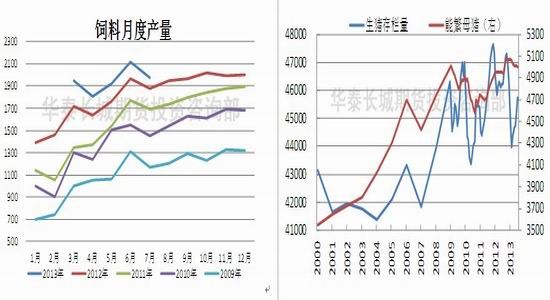

����ͼ19:�����¶Ȳ��� ͼ20��ȫ�������Լ��ܷ�ĸ��������

����������Դ��������ҵЭ�ᣬ��̩�����ڻ�Ͷ����ѯ�� ����������Դ��ũҵ������̩�����ڻ�Ͷ����ѯ��

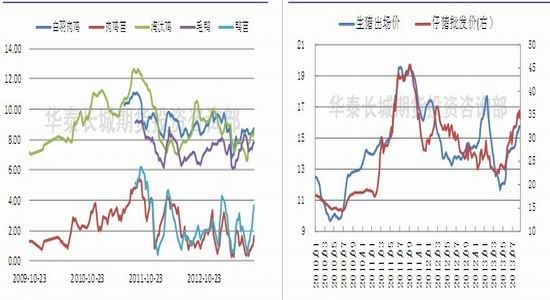

����ͼ21����������������(2009.10-2013.8) ͼ22�������������۸�(2010.1-2013.8)

����������Դ��wind����̩�����ڻ�Ͷ����ѯ�� ����������Դ������������̩�����ڻ�Ͷ����ѯ��

����ͼ23��������ֳ����(2009.10-2013.8) ͼ24�����������ϱȼۺ���������

����������Դ��wind����̩�����ڻ�Ͷ����ѯ�� ����������Դ������������̩�����ڻ�Ͷ����ѯ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���