��̩�����ڻ����մ�����Ԥ��֧�Ŷ�һ�ڼ�

��������Ҫ�㣺

���������ȹ��ʴ�����Ʒ��ഥ������CBOT���ڻ�Ҳ�ڸ��������ij������߳���һ��̽���������顣7�»��ڵ��Ƿ��ѹ����8�����������������������ȵ�������ʹ������Թ����ڵĴ����������ʳ����»�������ˮƽƵ�������8��12�յ�����ũҵ����Ԥ���µ�����������8��23�յ�Pro Farmer ����Ѳ�鱨��Ľ�һ���µ��Լ���������ʵ�������е���֤���������Ϊ�����г��ṩ�ų������ǵĶ�������ֹ9��13�գ�����11�º�Լ�����ۼ�����129.4��10.33%��1381.4���֡�

�������������������ij����������ů�Լ����βɹ������Ե����������������ֻ������Ƚ�һ�����ǣ����ر��۲����Ⱥ����4000Ԫ�����ؿڣ��ֲ�������������4400�Ϸ������Dz���������������ٴ��ڶ����г��õ��������֡��ܴ�Ӱ�죬�����ڻ��۸����ǿ���Ϲ�������9��13�յ��ܣ�����1401��Լ�����ۼ�����569��18%��3723Ԫ����һ�������״�����Ӱ����ֽ�Ϊƣ�������������ȶ��ڻ�������4600�·����С�

��������չ����

�����������������ո���������в����ڵ��ļ��ȣ��г���ע���㽫�������IJ��������ת���������IJ�������ϣ���������������һ���»��ռ����ޣ��������������ȴ������Ԥ�ڣ���������۸��ļ��ȼ������еĸ��ʲ����������Ľ��������ơ����ڷ��棬�ļ������������ѵļ����������������ڽ��ڴ�ȴ����ȥ��滯�Ĺ��̣�ͬʱ��������1401��Լ���ֻ���ˮ����������ѹե������Ƚϴ�����ļ��ȴ�������������̽����ֿ�����Ԥ����������Ϊ[3400��3800]�����մ�����ũ��ϧ�������ı����£���һ1401�ļ��Ȼ�����������4600�Ϸ����С���������ɹ�ע��1401��һ��1401���ɵIJ�����

��������������ع�

���������ȹ��ʴ�����Ʒ��ഥ������CBOT���ڻ�Ҳ�ڸ��������ij������߳���һ��̽���������顣7�»��ڵ��Ƿ��ѹ����8�����������������������ȵ�������ʹ������Թ����ڵĴ����������ʳ����»�������ˮƽƵ�������8��12�յ�����ũҵ����Ԥ���µ�����������8��23�յ�Pro Farmer ����Ѳ�鱨��Ľ�һ���µ��Լ���������ʵ�������е���֤���������Ϊ�����г��ṩ�ų������ǵĶ�������ֹ9��13�գ�����11�º�Լ�����ۼ�����129.4��10.33%��1381.4���֡�

�������������������ij����������ů�Լ����βɹ������Ե����������ڶ����ֻ������Ƚ�һ�����ǣ����ر��۲����Ⱥ����4000Ԫ�����ؿڣ��ֲ�������������4400�Ϸ����ܴ�Ӱ�죬�ڻ�����ǿ���Ϲ�������9��13�յ��ܣ�����1401��Լ�����ۼ�����569��18%��3723Ԫ����һ�������״�����Ӱ����ֽ�Ϊƣ�������������ȶ��ڻ�������4600�·����С�

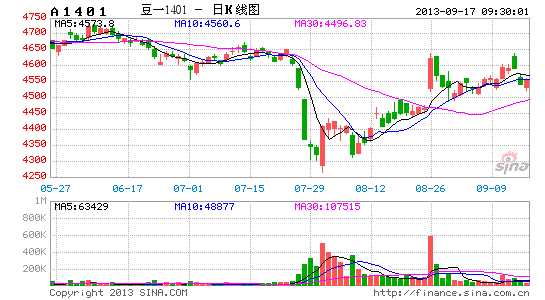

����ͼ1������11�º�Լ��������(2012.12-2013.9) ͼ2��������1401��Լ��������(2012.12-2013.9)

����������Դ���Ļ��ƾ�����̩�����ڻ�Ͷ����ѯ�� ����������Դ���Ļ��ƾ�����̩�����ڻ�Ͷ����ѯ��

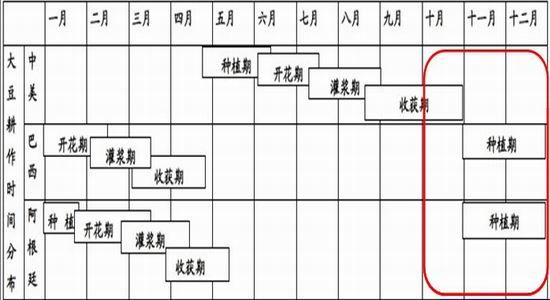

������1������ʱ��ֲ�

����������Դ������������̩�����ڻ�Ͷ����ѯ��

��������������һ���µ����ʲ���

��������7��8�·��������������¸��������ij���������������״̬ÿ�����£�ũҵ��������������Ԥ��ˮƽҲ��Խ��Խ�͡�����8��12���״λ���ʵ�������еı��棬����������2013/14��ȴ���ֲ��������±����µ�50��ӢĶ��7720��ӢĶ�����������µ�1.9��/ӢĶ�����Ƶ���֮�µ�42.6��/ӢĶ����������г�ƽ��Ԥ�ڵ�43.6��/ӢĶ���ܲ���Ԥ��Ϊ32.55����ʽ���������±����µ�1.65���ѣ��Ӵ���¼�����˾�����ʷ����ˮƽ��9��12�յı������������2013/14��ȴ������ݽ������ޣ����д����µ�1.4��/ӢĶ��41.2��/ӢĶ���ӽ�����ʦƽ��Ԥ�ڵ�41.17�ѣ���ֲ���ά������7720��ӢĶ���䣬�ܲ���Ԥ�������±������µ�1.06������31.49����ʽ����

��������������������ǰ����һ�ٶ�2013/14�����������ĩ��漰������ѽ�֮ǰԤ�ڳ������Ի��䣬����2013/14�����������ĩ�������������408��֣�������ѱȽ���8.46%�����ϸ����½���4���ٷֵ㣬����һ���������Ҳ��������������ˣ�������ԣ��ļ���������������������֮ǰȫ������涼����ý�Ϊ���Ρ�

����������ˣ�������Ϊ����������һ�����ĸ��ʲ������ȣ��ִ��Ѿ����˵�����Ҫ�γ��ڣ������ѳɶ��֡���ֹ9��8�յ��ܴ����Ϊ97%��֮ǰһ��Ϊ92%��ȥ��ͬ��Ϊ99%�������ֵΪ98%�����ܴ���Ҷ��Ϊ11%��ȥ��ͬ��Ϊ34%�������ֵΪ19%�����⣬Ŀǰ�������������������ģ�����ĩ�����ܳ�����ij��ֻ�ʹ��С����������ץס���һ�����������Ļ��ᡣWorld Weather Inc��ʾ����������ĩ�����������ֵ�����ӭ��0.25-0.85Ӣ��Ľ��꣬�ֲ������Ľ���������1.50Ӣ�硣���ܶ���������ӭ���������꣬��������Ϊ0.20Ӣ�������������ܱ�����������ĩ�ڼ����½��½�����������������½�����60��70���϶ȣ��ϲ��������½�����80���϶ȣ�������ģ�Ͳ�δ��ʾ������ֿ��ܻ��˼���������������˪������

����ͼ3�������������� ����ͼ4��������������͵������

����������Դ������ũҵ������̩�����ڻ�Ͷ����ѯ��

����ͼ5��������漰������ѱ� ����ͼ6��ȫ���漰������ѱ�

����������Դ������ũҵ������̩�����ڻ�Ͷ����ѯ��

������������ֲ�����������

���������������������ؼ������������ij������ļ��Ƚ�ӭ����������Ҫ����ֲ�ڡ��������Ĵ������ݡ������и������ݣ�������9��15����ʽ��ʼ���ϲ�������ʼʱ�佫�����������ײ���Լһ����ǰ�Ѿ���ʼ�����ֽ�������12�£������10�º�11�½��С�����͢���������ڰ�����ͨ����10�·ݻ�11�³���ʼ��

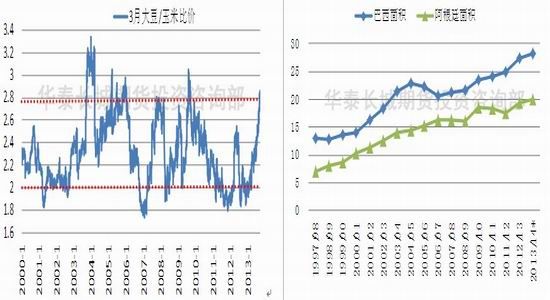

������������������ĩ���������������������ĵ��ǣ�����۸�����׳��ִ����ˮ�����Ͻ���������ũ����ֲ����Ĵ���ΪCBOT�����۲�ͨ��������������ũ��ÿ�����ھ��������ʼ����Ŵ����ײ�������IJο���ʯ��

��������ʦ�Լ۸���ʴﵽ����ˮ�������ڴ��ֵĹ۵㲻һ��������CBOT 3�´�3��������ʷ�ȼ�������������������Ϊ2.0-2.8��1�������������������ڴ��֣����������������������ײ��֡����������CBOT 3�´�3�����ıȼ�һֱ��2.8�����ǻ�����˶�Ŀǰ������2013�����������ũ���������ƻ��DZȽ������ģ�����������ֲ����Ĵ�

����ͼ7��CBOT 3�´�3��������ʷ�ȼ� ͼ8������������������

����������Դ���Ļ��ƾ�����̩�����ڻ�Ͷ����ѯ�� ����������Դ������ũҵ������̩�����ڻ�Ͷ����ѯ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���