��Դ�ڻ�����֬���Ͻ��������ݽṹ������(3)

����(��)�й��ۿ������ȥ���֮·����

��������͵ĺ�����������ȥ��棬ȥ���֮·�Ƿ�˳����������۸��Ƿ��ܹ�������ǿ���������ÿ�¶��в�������֬Ʒ�֣�ÿ���5�·���11�·�������͵IJ���������ʱ��9����Ѯ����ǰ������Դ��ڼ����ԵIJ�����������Ϊӡ������������͵����ݲ���ã�������Ҫ����������Ϊ�о�������2013���°��꣬�������������״��������������������͵�ȥ���״����

����ͼ14��������¶Ȳ���

����������Դ��MPOB����Դ�ڻ��о�����

����ͼ15��������������Ϳ��

����������Դ��MPOB����Դ�ڻ��о�����

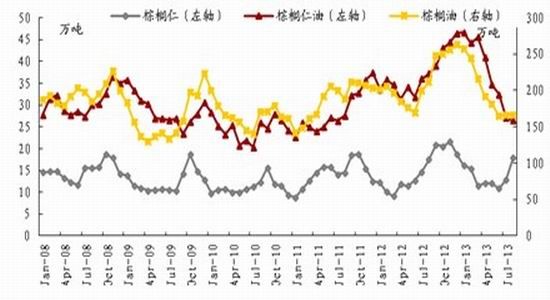

������ͼ15���ǿ��Կ�����������������͡�������͵Ŀ����2013�����ʼ���Ȳ��½������ơ�����͵Ŀ���2012��12�µ�263��ֽ�����2013��5�·ݵ�182��֣����Ѿ�������2012��7�µ�ˮƽ�������½��Ķ������������ͼ16���ǿ���������������͵ij����ڹ�ȥ�İ�����ֻ�����ǿ���⣬��û˵��ʲô���㡣����ͼ17���Կ�����2013������ȣ����������������Ϊԭ�ϵ���֬����Ʒ��������͵ij������������ӣ�������֬����Ʒ�������������¸ߡ�������ͼ۸���Ե�ʱ�ڣ�������Ͳ�ҵ���ϸ���ڵ��������ڹ����Ƿ��������������ߵ�������һ�������ƺ�Ҳ����˵��������ͼ۸���µ��̼�������Ϊ��֬����ԭ�ϵ����������һ������ԭ�ͼ۸��־��µ�����������������͵ĸ������������������⽫������Ͳ������������������������Ϳ��ֹ��ת���Ľ��࣬������ʹ��ά��������ˮƽ��

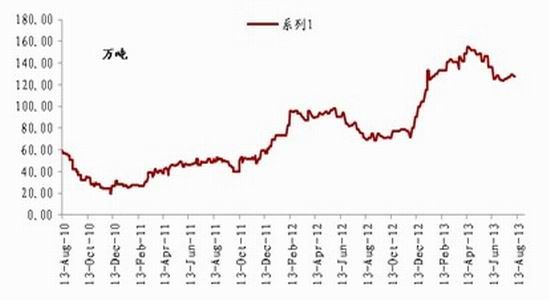

����ͼ16��������������ͼ�������ͳ���

����������Դ��USDA����Դ�ڻ��о�����

����ͼ17��������������ͳ���(��֬����Ʒ��������ͳ���)

����������Դ��USDA����Դ�ڻ��о�����

����ͼ18���й��¶�����ͽ���

����������Դ��USDA����Դ�ڻ��о�����

����ͼ19���й��ۿ�����Ϳ��

����������Դ��USDA����Դ�ڻ��о�����

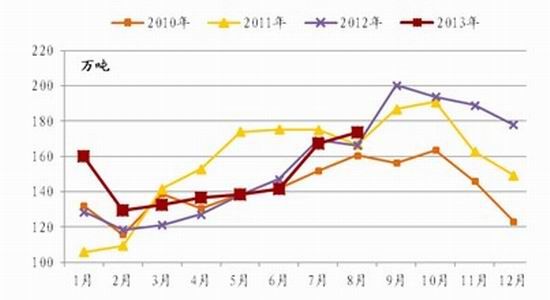

�������������ǰ��ӽ�ת�Ƶ��й��ۿڵ�����Ϳ�档2013��1-8�·ݣ��й��ۼƽ��������371��֣��ۼ�ͬ����3.9%����ͼ19���Կ���������9��13�գ��й��ۿ�����Ϳ��Ϊ110��֣����ܸÿ��ˮƽ�Ѿ���4����Ѯ154.7��ֵ����ֵ���Խ��ͣ����Դ�����ʷ��λ�������������������Ϳ��ˮƽ���͵Ľ��࣬�й��ۿ������ȥ���Ľ���ƫ��������������࣬�°�������ͽ�������Ҫ�����ϰ��꣬�ټ��Ͻ��ڴļ�ռ��ͬʱ�й������ȥ���Ľ��̽��dz����������⣬����9�·��Ժ�����������ת��������������µ���24�Ⱥ��������ᣬ���ӷ�Χ���ޣ�Ԥ�ƽ�������й�������ͱ��������������ͣ�������ڼ۳��ܵ�ѹ�������С��

�����ġ����ɽ�����ǿ�ڶ���

�������ˡ�������ġ��ӽ��⣬�۸�ṹҲ�����������ҪӰ�졣������Ϊ���۸�ͨ���۸�Ԥ����۸�ṹӰ���ž�������ľ�����Ϊ������Щ��Ϊ��������Ӱ���˼۸۸�Ԥ�ڡ��۸�ṹ�����۸����Ԥ�ڡ�

�������嵽������֬���ԣ�����۲���һ����Ҫ�ļ۸�ṹ���������ּ۲���һ����Ҫ�ļ۸�ṹ���ͳ���ѹե����Ҳ��һ����Ҫ�ļ۸�ṹ��

�����Ӳ�ͬƷ�����ǿ���ĽǶȿ�����������Ͳ����͵���֬�����ѷ��漸��û���κ�������ԣ����ƿɳ¡�����۲��ʹ�Ŵ��Ͳ��ѵ����ϴ���ӿ���й������ͬʱ���ͳ�Ҫά��һ�ּ۸�ṹ������ѹե�����������ԭ�����ǣ����ɶ��;����Ǽ�����ά������ѹե�����������ԭ�ϼ۸��µ������ɶ��;��µ�Ҳ�п���ά������ѹե����Ȼ��ͦ�����͡������Ǹ��೧������IJ��ԣ���Ϊ���ɵĹ���ƫ���������͵Ĺ���dz����ɡ�

������������һ��ͼ��ͼ20��ӳ���й����ձ��������˾������ݵ��������������й����˾�����������Զ�����������ձ���ʵ�����ⷴӳ����һ����ʵ���й�������ҵ�������ﵽ������ҵ�ˮƽ���кܳ���·��������ҵ��չ�Ĺ����У��й������ࡢ��������ԭ�ϵ����������ٽ����ڱ����ڽϸ�ˮƽ��

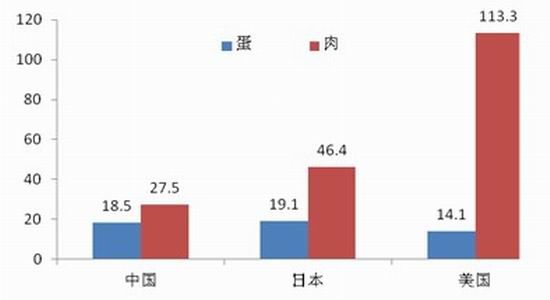

����ͼ20���й����ձ��������˾��⵰�������Ա�(KG/����)

����������Դ��FAO����Դ�ڻ��о�����

������֬�����У������ֹ�������ΪʳƷ���⣬�������ֽ�����֬���ɵ���ʽ�����ѡ�ֲ���ʹֱ������������ʳ���ѣ�С���ֱ�������ҵԭ�ϡ����������������ֳ����ԭ�ϣ����Ϊ�����ṩ�⵰�̵�������Ʒ����Զ��ԣ�����ԭ�϶Ծ������ڵķ�Ӧ���Ǻ����У���ȶ��ɶ��ԣ���֬�����ֱ�����������빤ҵ�����ϵ���У��Ӷ��Ծ������ڵķ�ӦҪ������һЩ��

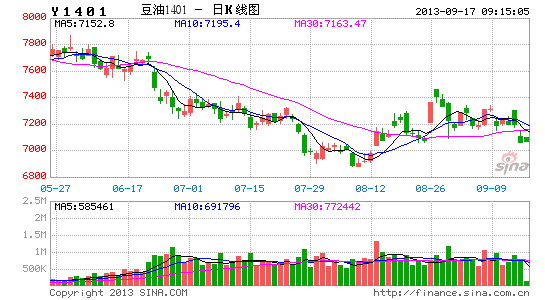

������ǰ�������ּ۲�ϴ�9��16���ֻ��۽�M1401�߳�600Ԫ���ϡ��ڶ����ֻ��۲���������������ǰ���£�M1401���·��ռ佫�ܵ��������ơ�

�����塢����չ��

����9�·ݵ�WASDE���8�·ݵ�WASDE�����ж�����ζ������һ��������������Ļ����������淢��֮�����������գ�����δ��ͻ��ǰ�ߣ�����ѥ����ص�ζ����������Ϊ������ǽ���������һ������ı��档��ѥ����ء�������һ����֬���ϵ�����������顣����1�»���ǰ��6882Ԫ/�ֵ�֧�����ȣ�����1���˰����ϳ左������ж������ջ��ᡣ

����������������У�ǿ��Ҳ�в��죬�����ּ۲�ͳ���ͦ�����͡��ĽǶȿ�������֬���ϵ�������������У����ͻ����г����Խ϶��ɿ��������Կ�������1������1�µĶԳ�������ڽ�������£�����������͵���֮ͬ�����ڹ����������ɣ���֮ͬ�������й�����ͽ�ӭ�������Ե����ѵ�����Ҳ����������1���������1�µĶԳ������

������Դ�ڻ� ũ��Ʒ�Ŷ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���