��Դ�ڻ�����֬���Ͻ��������ݽṹ������(2)

����������֬���ϵĹ�����

����������һ��ȫ��������ĸſ�����USDA9�·ݷ�����WASDE����������2013/14��ȣ�ȫ��Ŀ�����ѱ�Ϊ26.61%������ʷ��¼�Ƚϣ�����һ�����͵�ˮƽ��˵��������������ţ�еĻ�����

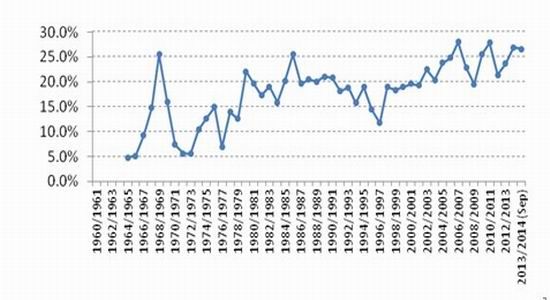

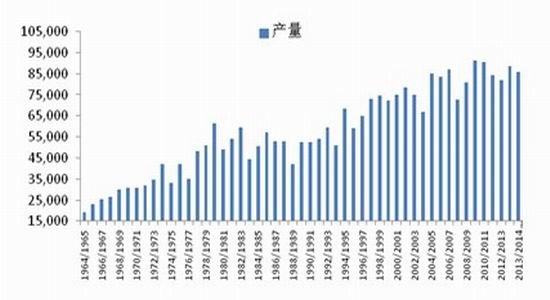

����ͼ7��ȫ�������ѱ�

����������Դ��USDA����Դ�ڻ��о�����

����2012/13��ȵ��ϰ��꣬�����������������ظɺ�����֮2012��������Ҳ�����ɺ���⣬���������������ֵĸɺ��ӹ�������ĽǶ��Ƹ��˹��Ҵ۸���2013/14����ȫ����ջ��������ʷ�¸ߣ���2012/13���108706ǧ�������ʷ��¼����������1.4%���ﵽ111758ǧ���ꡣ�����������������������2013/14���ȫ������������ﵽ28166��֡�

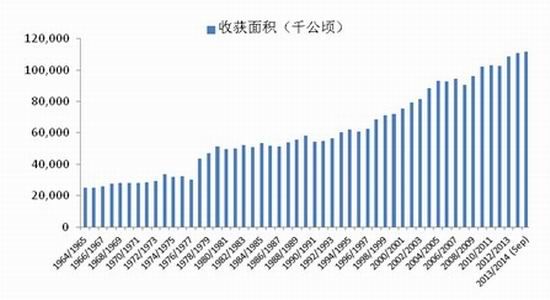

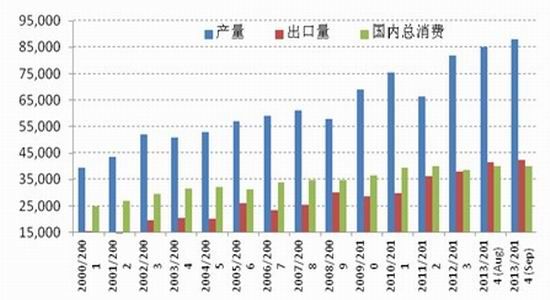

����ͼ8��ȫ����ջ����

����������Դ��USDA����Դ�ڻ��о�����

��������9��12��USDA������WASDE���ݣ�2013/14����������ջ����Ԥ��Ϊ30909ǧ���꣬������ȵ�30798ǧ�����������ڷ�ӳ�������ļ��Լ�9����Ѯ����������֮�������ĵ���Ԥ��ֵ�������44.5��ʽ��/ӢĶ��ˮƽ�нϴ���ȵ������������������8570��ֵIJ���Ҳ�Dz��͵�ˮƽ������վ�������ĽǶȿ���������ȫ����г��ϵ���ͷ��λ�����ܵ���������ս��

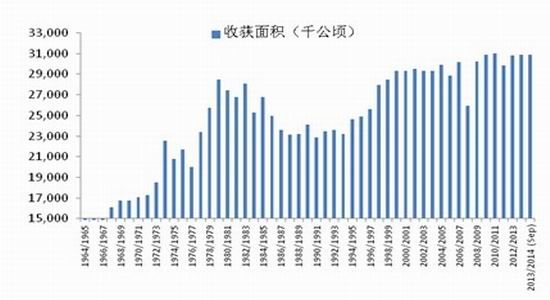

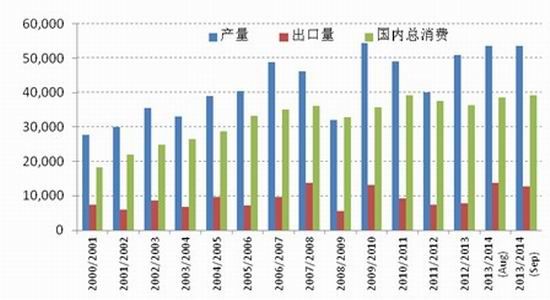

����ͼ9���������ջ����

����������Դ��USDA����Դ�ڻ��о�����

����ͼ10����������

����������Դ��USDA����Դ�ڻ��о�����

����(һ)2013/14��Ȱ�������������Խ����

�������������ӽ�ת�����������۵��DZ��������������С����Ҫ������Ȼ������е�������

����ͼ11������������������������������

����������Դ��USDA����Դ�ڻ��о�����

������ͼ11-ͼ12���Կ�����2012/13��Ȱ����밢��͢�������ϸɺ���2011/12��������ԵĻָ������������а���������2011/12��ȵ�6650��������2012/13��ȵ�8200��֣�����͢������4010���������5100��֡�

����ͼ12������͢������������������������

����������Դ��USDA����Դ�ڻ��о�����

�������ܴ�2011/12��ȵ�2012/13��Ȱ����밢��͢�����������������������ȴ˫˫���٣�������4004��ּ��ٵ�3870��֣�����͢��3750��ּ���3635��֡�������˫˫���ӣ�������3631������ӵ�3790��֣�����͢��7368������ӵ�7800��֡���ĩ���˫˫���У�������1297�������1860��֣�����͢��1810�������2495��֡����2012/1��Ȱ����밢��͢������ѱȶ������Ե��������ܶ���֮�������밢��͢�ķ���������и���Ĵ����ڳ��ڡ�����ֵ��ע����ǣ��������Ƕ��һ���Ԫ�Ļ����ڹ�ȥ�������µ���20%�������������ũ����2013/14��Ƚ����������ߣ����а���������������8800��֣�����������8570��֣����г�����������4250��֣�ͬ��������3729��֡�����͢�Ĵ����������Ԥ��û�����Ա仯��

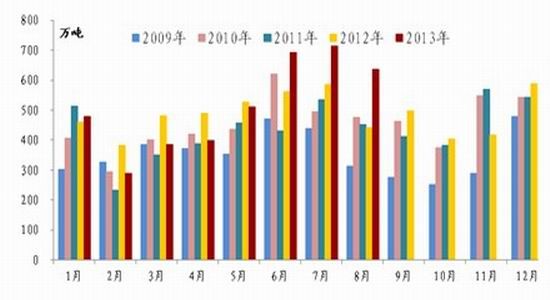

����ͼ13���й����¶Ƚ��ڴ�����

����������Դ���й�������Դ�ڻ��о�����

�������������й����ڵĽǶ�����������USDA��Ԥ����2012/13����й����ڴ���Ϊ5900��֡�������ͳ�ƣ���2012��9����2013��8�£��й����ۼƽ��ڴ�6008��֡�����9��16���й��ۿڿ���Ըߴ�640��֡�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���