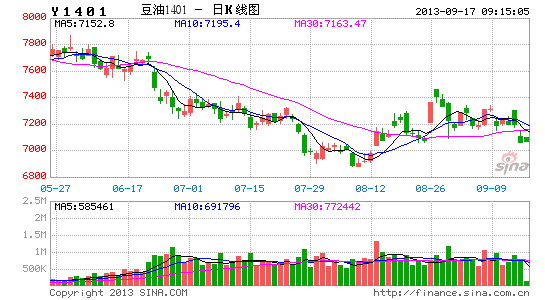

��Դ�ڻ�����֬���Ͻ��������ݽṹ������

����һ����֬���ϵķ������

���������ǵ�������������֬���ϵȴ���ũ��Ʒ�ļ۸����Ҫ�������ϵ�⣬��������Ҳ�Ƿdz���Ҫ�����ء�һ��أ��ڹ��������������������κ�һ��������ͻȻ�ı仯����������۸�Ĵ������������2010�꣬ȫ����Ҵ���ɣ�����ũ��Ʒ��������Ϊ�����ֺ��ȹ���������ض���Ϊ�ʽ���Ķ���������������ס���֬��ũ��Ʒ�۸��������2012��������������������50��һ���Ĵ�ɺ������������İ������������������й����ɵļ۸��Ƶ�����ʷ�¸ߡ�

������֬���ϵ�����һ��Ƚ�ƽ�ȡ����ھ������������У��������ܵ�ֱ��Ӱ�죬����Ӱ��ũ��Ʒ�г����ı乩���ϵ�����������ܹ�ҵ����������ũ��Ʒ�г��������У���ҵ��������������������仯��֧����ũ��Ʒ�г����������ڣ���һ���������У�һ��������������Ԥ���γ���������ȷ������ҵ���ѽ�����ƣ�����Ӷ����ܸı乤ҵ���������Ĺ����֣��ƶ����ũ��Ʒ�۸����С�

����������֬���϶�Ʒ�������������������������廯�г��У����Ǵ������ӽ�ȥ̽����֬���ϵ����飬��һ�ǡ�������ġ����ӽǣ�����ǡ��۸�ṹ�����ӽǡ����۶�գ�ֻҪ������ĺ����������г������Դ��н�һ�µķ�Ӧ���������һ�����顣����֬���ϵ��������������У��ǵ����ͬ���ǵ����ȸ��죬��Ҫ���Ʒ�ֵ����ǿ�������۸�ṹ���йء�������ͼ�ӡ�������ġ��롰�۸�ṹ�������ӽǽ����֬���ϵĽṹ�����顣

�������������ɺ�������ĵ�ȥ֮��

����������Ϊ��֬���ϵ�ǰ�г��ĺ��ģ�������������ġ������ؼ������������������꼰USDA����ĵ���ǣ�������������ߵ���

�������Ʒ����ǹ������ﵥ������ѡ��ܣ����ﵥ���ij������Ʒ�ӳ�˵�����������ߣ��Լ��������༼��(������õ�Ӫ����������ȷ����)����ߣ���������Щ������ߵ������������أ����������µ����״����½�ʹ���ڹ�ȥ��������������������������֮�¡��Զ��������������Ե�ǰ����ˮƽ��Ӱ���Ǻ���Ҫ�����飬�������ھ����������Ƶ�����Ҫ�����ڵ���2013�굥��Ԥ��Ҳ����Ҫ��

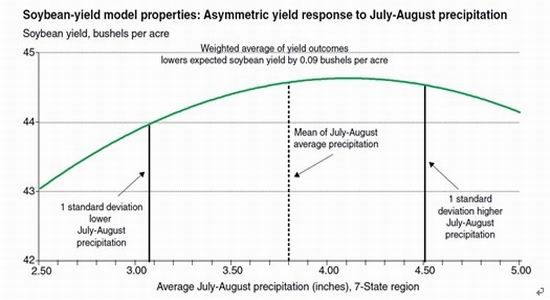

����ͼ1��������7-8�½�ˮ�ķ����Թ�ϵ

����������Դ��USDA

����ͨ��1988��-2012������ݿ��Կ�����7-8�·ݵĽ�ˮ�Ե�����Ӱ���Ƿ����Եġ���ˮƫ�ٵ��µĵ����½��̶Ȼ�Ƚ�ˮƫ�ർ�µĵ������ӳ̶ȴ�

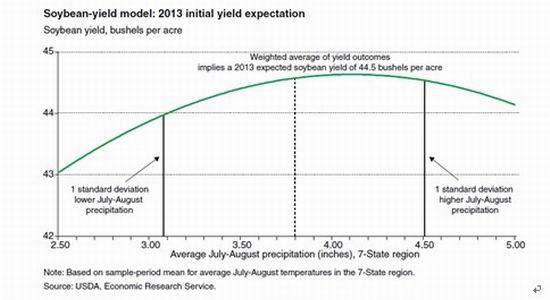

����ͼ2����������ģ�ͣ�2013���ʼ��������

����������Դ��USDA

����2013���ʼ��������Ϊ44.5��ʽ��/ӢĶ������8�³����������������ɺ������ij�����USDA�Ѿ�������Ԥ��ֵ�Ⱥ���͵���42.6��41.3��ʽ��/ӢĶ��

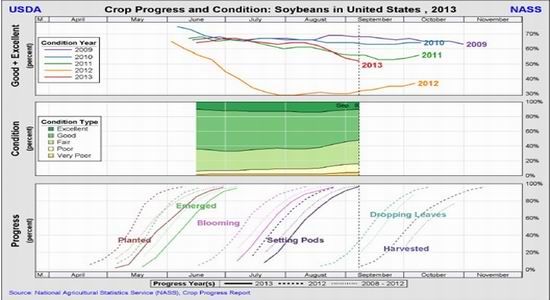

��������9��8�յ��ܣ����������Ϊ94%������Ϊ87%��������ȥ��ͬ�ڵ�100%��5���ֵ��100%������9��8�յ��ܣ�������������52%������Ϊ54%��ȥ��ͬ��Ϊ32%��

����ͼ3��������Crop Progress

����������Դ��USDA

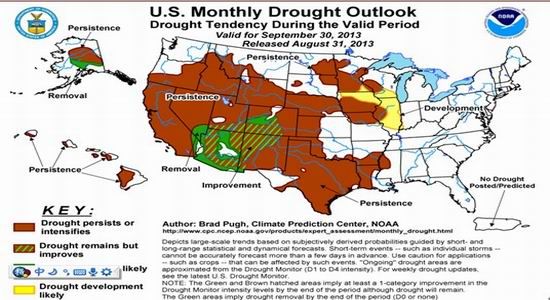

����ͼ4�������ɺ����

����������Դ��USDA

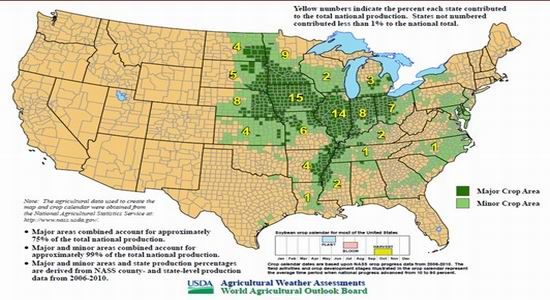

����ͼ5�����������ֲ�

����������Դ��USDA

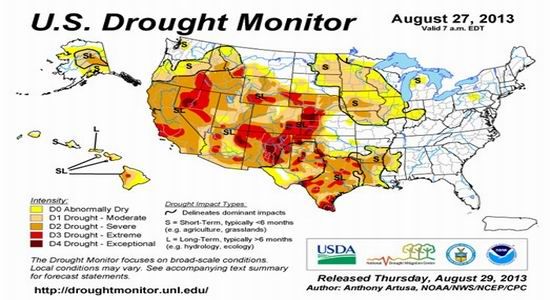

����ͼ6�������ɺ�չ��

����������Դ��USDA

��������ʱ������ƣ���ͳ8�·ݵ��������ѹ�������������ʱ�䴰�������رգ��������ֵ��ȣ�2013/14��ȵ������������ȽϽ�5��ƽ������ƫ��7-10�����ҡ�USDA��9��12�շ�����WASDE�У���2013/14��ȵ���������Ԥ��ֵ�����µ�42.6��ʽ��/ӢĶ�����͵���41.2��ʽ��/ӢĶ������Ԥ��ֵ�����µ�8860��ֵ��͵�8571��֡����α������8�·ݵ�WASDE�����ж�����ζ����������Ϊ��һ��������������Ļ��������ڸñ�����֮��ļ�������������δ��ͻ��ǰ�ߣ��е�ѥ����ص�ζ����������Ϊ������ǽ���������һ������ı��档

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���