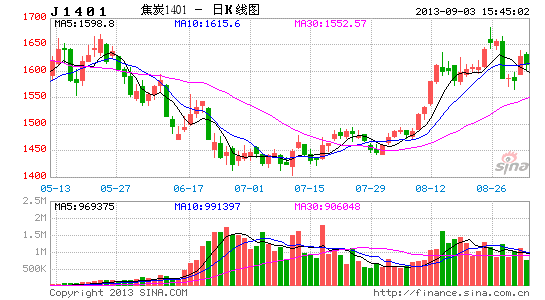

华泰长城:利好被透支 焦煤焦炭回调概率大(3)

煤炭供给依旧宽松

海关总署数据显示,7月份我国煤炭进口量为2865万吨,同比增长18.3%,环比增长28.13%,绝对量再次恢复到2800万吨以上的历史高位。7月份进口炼焦煤588万吨,同比增长49.7%。其中7月份从澳大利亚进口炼焦煤263.1万吨,同比大增285.8%。虽然7月份煤炭进口大幅回升超出市场普遍预期,但也在情理之中。首先,随着钢价企稳反弹,国内钢铁企业对炼焦煤存在一定补库需求,对进口炼焦煤的需求量势必有所增加;其次,由于相关部分并未出台限制劣质煤进口政策,7月份贸易商和电厂加大了进口采购量;最后,来自澳洲的炼焦煤质量优良,国内部分钢厂与相关矿商有长期合作关系,在澳洲冶金煤价格低于国内的情况下会保持一定进口量,并以此来制约国内炼焦煤生产企业。不过近期国际炼焦煤价格涨幅明显大于国内,国内外炼焦煤价差大幅缩小,8月份进口量或小幅下降,短期进口供给压力将得到部分缓解。

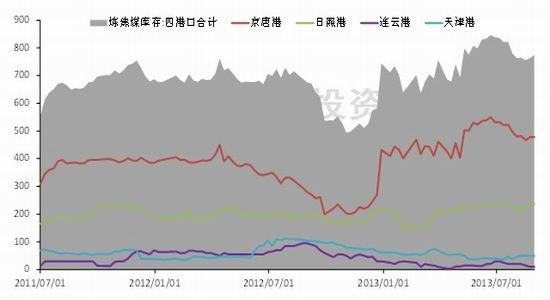

本月,港口炼焦煤库存较上月末略有回落。截至8月30日,京唐港、日照港、连云港、天津港这四大主要港口炼焦煤库存总量为774.7万吨,较上月末减少5.3万吨。虽然目前港口炼焦煤库存呈回落态势,但库存总量仍居历史高位,去库存压力仍旧较大。

图14 我国炼焦煤进口量及同比增速(2010.2-2013.7)

数据来源: 中国煤炭资源网,华泰长城期货投资咨询

图15 我国各主要港口炼焦煤库存(万吨)(2011.7-2013.8.30)

数据来源: 中国煤炭资源网,华泰长城期货投资咨询部

焦炭港口库存创三年新高

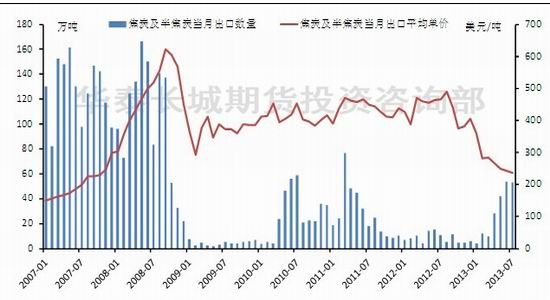

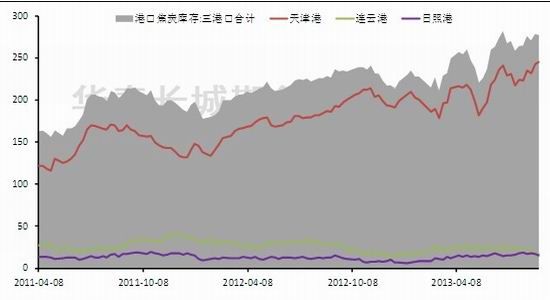

根据海关总署数据显示,7月我国出口焦炭及半焦炭53万吨,较上月减少1万吨。今年1-7月我国累计出口焦炭及半焦炭204万吨,较去年同期增加135万吨,同比增长1.95倍。不过与焦炭出口数量大幅增长相对应的是,今年焦炭出口均价大幅下挫,7月焦炭出口均价已下降至235.69美元/吨,创出07年11月以来新低。焦炭出口数量同比大增,天津港焦炭市场交投气氛活跃,但是伴随焦化企业产能利用水平继续提高,港口库存压力也逐步加大。截至8月30日,天津港焦炭总库存量在245万吨左右,库存水平创下近3年新高,连云港库存17万吨,日照港库存15.3万吨。

图16 我国焦炭月度出口量以及出口均价(2007.1-2013.7)

数据来源: 中国煤炭资源网,华泰长城期货投资咨询部

图17 我国焦炭港口库存(万吨)(2011.4-2013.8.30)

数据来源: 中国煤炭资源网,华泰长城期货投资咨询部

煤焦需求情况分析

钢铁产量小幅回升

统计局数据显示,7月全国生铁产量6002万吨,同比增长5.0%,1-7月粗钢产量42043万吨,同比增长6.0%。7月全国粗钢产量6547万吨,同比增长6.2%,1-7月粗钢产量45580万吨,同比增长7.1%。中国钢铁工业协会8月28日发布的数据显示,8月中旬粗钢日均产量211.81万吨,环比下降1.19%,8月中旬重点大中型企业粗钢日均产量为173.9万吨,旬环比下降1.45%。目前生铁和粗钢产量小幅回升,增速与焦炭大致处于同一水平,短期焦炭市场供大于求的格局得到了一定程度的改善。随着“金九银十” 的传统消费旺季到来,钢厂在盈利水平有所提高的情况下生产积极性将明显提升,因此9月份钢厂对焦炭需求量将保持高位。

图18 我国生铁月度产量与同比增长(2006.1-2013.7)

数据来源: wind资讯, 华泰长城期货投资咨询部

图19 我国粗钢月度产量与同比增长(2006.1-2013.7)

数据来源: wind资讯, 华泰长城期货投资咨询部

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。