|

|

年度报告:纺织行业低迷 棉花价格疲软(5)

二、进口棉花政策是否从紧

预计2009 年国内纺织行业可能难以完全走出困境,甚至可能处境更加艰难。这样,棉花供需形势还不能乐观,为了控制棉花的供给,外棉进口政策可能会适当从紧。

我国对于外棉进口实行配额管理制度,其中一部分是根据WTO 协议每年发放89.4 万吨进口关税为1%的配额,其余部分则是国家发改委根据国内需求情况择机增发若干数量的进口配额,对这部分配额的进口关税实施滑准税制度,主要是为了防止低价外棉对国内市场造成冲击。

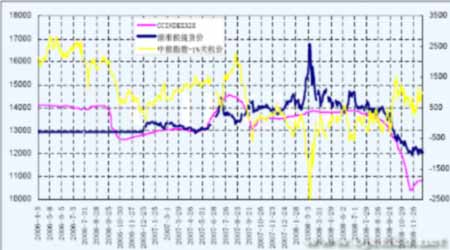

(图十六)

从图十六可以看出,自2006 年4 月以来,大部分时间内实行滑准税的外棉进口价格高于国内现货指数(CCINDEX328),而国内现货价又长期高于按1%税率进口的外棉价格。这种价格结构有利于限制外棉进口。

(图十七)

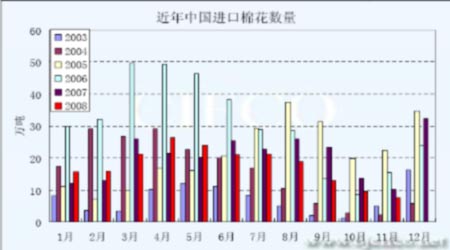

从实际的进口数量来看(见图十七),自2003 年以来,2006 年达到历史高位364 万吨,而2003 年为近年来的最低,只有87 万吨。其余年份稳定在190~257 万吨之间,2008 年1~11月已经进口外棉194 万吨,预计全年总量可能在220 万吨左右。如果2009 年进口棉花数量能够继续保持在200 万吨左右,则对于国内市场的影响就较为有限。

三、 扶植纺织品出口的政策力度

中国是全球最大的纺织品服装出口国,国内生产的纺织品服装大约40~50%用于出口,所以出口形势变化会直接影响到纺织行业的经营。近年来,由于人民币汇率升值以及用工成本上升,加上国际竞争和贸易保护的影响,中国的纺织品服装出口额增速逐渐放缓。

(图十八)

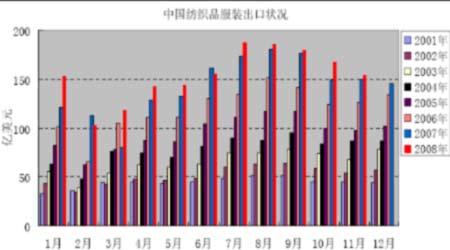

据统计,2003~2006 年中国纺织品服装出口额年平均增幅高达24%,但2007 年下降到19%,2008 年会继续降低,根据1~11 月的数据分析(见图十八),即使12 月出口额再现年内的新高,则全年总量较2007 年增幅很可能不足10%,这将是2002 年以来的最低水平。为扶植国内纺织业,2008 年下半年连续两次上调纺织品服装出口退税率,在2008 年8月1 日由11%上调到13%,自11 月1 日起再调整纺织品服装商品出口退税率 将部分纺织品、服装、玩具出口退税率提高到14% 。据业内人士分析,2009 年可能会继续调高相关产品的出口退税率,或许能回到17%的历史最高水平。

如果政策扶植得力,那么中国纺织品服装出口的形势可能有所改观,出口额增幅下降的速度或许会放缓,最终对于棉花的需求可能保持在较高水平。

第四部分:技术分析

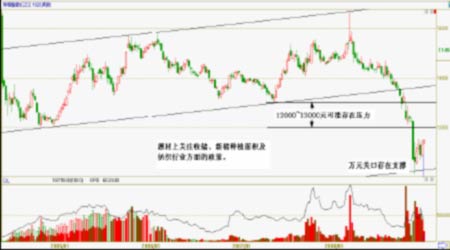

长期趋势来看(见图十九),2008 年郑州棉花期货价格在年初创出新高后回落,11 月加速下跌创新低。全年价格波动较剧烈。

如果把郑棉指数自2004 年12 月至2008 年9 月之前的走势看作是上升通道的话,那么在跌破通道下轨之后在跌幅达到原通道高度两倍时出现走稳迹象,有可能原通道走势向下平移后依然有效。

(图十九)

这样,万元关口应该存在较强支撑,如果探底成功的话,2009 年郑棉指数则有望适度回升,以往的重要低点12000、13000 附近可能存在压力。

第五部分:后市展望

纺织行业走入困境对于棉花的需求萎缩,这是造成2008 年棉价长期下跌的根本原因,2009 年棉价能否回升很大程度上还是取决于纺织行业的复苏速度。另外,棉花种植面积的减幅以及进口棉花的数量也将影响到供需形势的变化。

由于纺织大国的地位难以被动摇,2009 年中国对于棉花需求的绝对值仍很大,只是连续多年增长的趋势可能会停顿,根据目前预测的2008 年棉花产量773 万吨推测,供需缺口可能会缩小。不过,考虑到国家收储272 万吨棉花,则市场供应并不宽裕。只是由于纺织企业的接受能力受限,棉价才处于较低水平。而且,2009 年棉花种植面积减少的趋势已基本确定,只是减少的幅度还存在变数。这样,长期看棉价具备适度回升的条件。

从技术角度分析,万元低点基本可以确立,底部有望形成。2009 年棉价可能有所回升,或许再现震荡走高的趋势。

北京中期 张向军

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。