|

|

年度报告:纺织行业低迷 棉花价格疲软(3)

四、国内棉花呈现季节性供应压力 棉纱产量增幅放缓价格同比下跌

目前国内棉花采摘基本结束,据中国棉花信息网调查,2008 年我国棉花种植面积为8815万亩,总产量773 万吨。另据国家棉花市场监测系统近期调查显示,截至11 月下旬,全国棉花平均交售进度为52.3%,同比下降19.8%。受国家收储棉政策作用逐步显现及棉籽价格有所稳定的影响,内地籽棉价格止跌企稳,部分棉区有所回升。11 月3-12 日3 级籽棉收购价累计下跌0.12 元/斤,跌幅小于10 月6-31 日的0.29 元/斤,11 月13 日以后新棉收购价基本稳定在2.3 元左右。但皮棉价格仍在继续下跌,11 月份国内328 级棉花月均价10554元/吨,环比下降14.1 %,同比下降22.0%,创近6 年来新低。

据海关总署最新统计数据,2008 年1~11 月,共进口棉花194.47 万吨,较2007 年同期减少19.35 万吨。

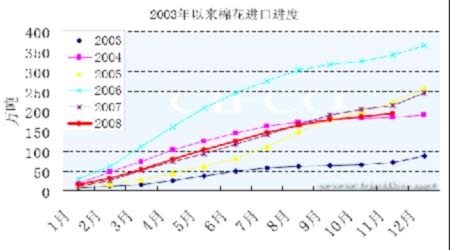

(图八) 注:2008 年数据统计到11 月。

(图九)

从图八可以看出,自2003 年之后进口棉花的数量显著增长,2006 年达到峰值,2007年开始回落。从分月(见图九)进口进度看2008 年总的进口数量很可能继续减少。进口棉花数量减少意味着需求的下降。

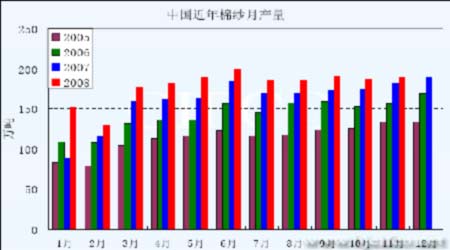

据国家统计局最新统计数据显示,2008年11月我国规模以上企业纺纱小幅增加(见图十),为188.40万吨,较上个月增加2.3万吨,环比增幅1.24%,同比增幅3.76%,增幅较上年同期减少11.76个百分点。据统计,2008年前11个月全国纱产量累计1975万吨,同比增长9%。

11 月份棉纱价格继续上月跌势,且跌幅加大。32 支纯棉纱月均价17869 元/吨,较10月下跌1448 元/吨,跌幅为7.5%;今年以来首次出现同比下跌,跌幅为6.15%。在替代品方面,11 月份,涤纶短纤均价7072 元/吨,环比跌21.4%,同比跌41.2%;粘胶短纤均价13716元/吨,环比跌13.9%,同比跌38.2%。

(图十)

综上所述,2008/09 年度国内棉花产量较上年略低,而到目前为止棉纱产量则同比有所增加,考虑到国家大量收储,则2009 年可能出现供应略偏紧的局面。特别是若进口棉花受到政策限制的话,这种现象或许会更加明显。

五、全球棉花需求减少 来年供应相对充足

由于全球性金融危机的影响,2009 年国际棉花需求可能将出现萎缩趋势,而棉花价格显著偏低又会造成种植面积减少,所以未来棉花供需形势的发展要视产销两方面谁的变化更大而定。在12 月11 日美国农业部(USDA)发布的全球棉花供需预测中,对于2008/09 年度不但调低了世界棉花产量及消费量,也下调了国际棉花贸易数量,只有库存量有所调高。鉴于目前的国际经济形势,棉花消费减少已得到公认,中国作为全球最大的棉花消费国,12 月消费预测的下调幅度也最大,较11 月预测数据减少了32.7 万吨,降幅约3%。印度、巴基斯坦和土耳其等国消费预期也出现较明显减少。全球合计预期消费为2538.5 万吨,下调了59.7 万吨。

产量方面,印度的降幅最大,较11 月减少了21.8 万吨,预测产量为522.5 万吨。巴西、乌兹别克斯坦等国产量也出现不同程度的减少,而巴基斯坦则上调了8.7 万吨,达204,7万吨。中国产量未做调整,仍为794.7 万吨。预计全球总产量为2428.9 万吨,较11 月调低了28.5 万吨。

产销量萎缩自然影响到国际棉花贸易,预计全球最大的棉花进口国――中国进口量将减少至196 万吨,较上月下调了32.6 万吨。而主要的出口国――美国出口则减少为266.7 万吨,下调16.3 万吨。印度出口也受到影响,较11 月下调了19.6 万吨,为108.9 万吨。世界贸易量合计,进口减少52.1 万吨,为714.1 万吨;出口减少52.6 万吨,为714.1 万吨。

最后,全球棉花期末库存有所上调,预期为1279.6 万吨。其中美国、印度、巴基斯坦增幅较明显。而巴西、土耳其则有所减少。中国保持不变,仍为390.4 万吨。

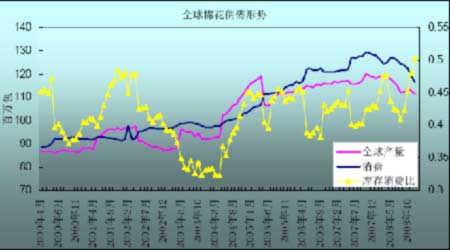

(图十一)

总的来看,全球棉花消费的降幅大于产量的降幅(见图十一),虽然表面上消费还多于产量,但综合反映供需形势的指标――库存消费比却创出2000 年以来的新高,这说明相对于预期的消费水平,则供应还是相对充足。不过,由于低棉价将导致明年棉花种植面积萎缩,如果面积减幅过大,则供需形势还有发生变化的可能。

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。