|

|

新浪财经 > 期货 > 纺织业装备制造业振兴规划获通过 > 正文

年度报告:纺织行业低迷 棉花价格疲软

――2008 年棉花市场回顾与2009 年展望

内容摘要:

1、2008 年国内棉花价格剧烈波动,年末郑棉创新低。

2、纺织行业遭遇金融危机,出口增幅显著下降。

3、国家收储重任在肩,增加需求迫在眉睫。

4、2009 年国内棉花种植面积可能缩小,棉价有望适度回升。

第一部分:2008 年市场回顾及期货市场走势特征分析

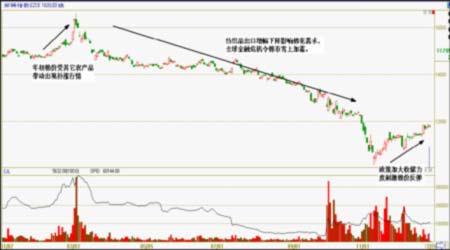

(图一)

2008 年郑州棉花期货大幅震荡(见图一),振幅为上市以来的历年之最,在今年3 月刷新历史高点,11 月又创下新低。尽管在高价时棉花与其它农产品相比依旧偏低,但因纺织业面临人民币汇率升值、劳动力成本上升以及全球性金融危机所造成消费减少等因素的困扰,对于棉花的需求下降,造成棉价长时间下跌。最终,在政策收储力度不断增强的刺激下,期货棉价终于在万元关口止跌反弹,目前即将测试长期下跌趋势线的压力。全年郑州棉花期货的走势可以概括为年初补涨、年中回落寻底以及年末止跌反弹三个阶段。

一、年初棉花补涨

进入2008 年之后,1、2 月份郑棉期货走势平稳,但自1 月底前后以大豆为代表的农产品出现强劲上涨行情,小麦、玉米等也纷纷走高,这样棉花价格就被相对低估,于是3 月郑州期棉出现补涨行情,在两个交易日内升幅超过千元,随后受到国际棉价冲高回落的拖累和农产品整体调整的空头氛围影响快速下跌,结果不但补涨升幅完全丧失,就连1 月底形成的低点也被跌破。棉花需求不振日益明显,投机资金对于农产品的追捧暂时告一段落,棉花由此进入漫长的寻底阶段。

二、 纺织品服装出口增幅下降影响棉花需求

纺织品服装出口是国内纺织企业的主要业务之一,由于自2008 年1 月起欧盟对中国纺织品出口配额限制会取消,整体出口前景较乐观。但是 2 月份海关总署数据显示,我国出口纺织品服装约102.88 亿美元,较上个月减少50.47 亿美元,减幅32.91%,较去年同期减少9.55 亿美元,同比减幅8.5%。

同时,我国棉纱进口量冲击近四年最低点 。2008 年2 月,我国共进口棉纱线4.62 万吨,较上月减少1.8 万吨,减幅28.07%,较去年同期减少0.5 万吨,减幅9.81% 。由于进口棉纱主要用于生产纺织品或服装再出口,所以棉纱进口量萎缩说明下游纺织品出口出现阻塞。

据统计,2008 年第一季度(2008.01-2008.03)我国累计出口纺织品服装374.44 亿美元,较去年同期增加60.92 亿美元,同比增长19.43%。其中纺织纱线、织物及制品142.43亿美元,同比增28.09%;出口服装及衣着附件232.01 亿美元,同比增加14.68%。

故此,郑棉指数回吐年初涨幅之后在14000 元附近弱势盘整,需求不足拖累棉价,而现货商惜售又使得供给不很充裕。多空双方僵持等待市场发生变化。

2008 年前6 个月(2008.01-2008.06)我国累计出口纺织品服装816.79 亿美元,较去年同期增加83.56 亿美元,同比增长11.40%。其中纺织纱线、织物及制品317.16 亿美元,同比增26.76%;出口服装及衣着附件499.63 亿美元,同比增加3.44%。

2008 年前9 个月(2008.01-2008.09)我国累计出口纺织品服装1369.44 亿美元,较去年同期增加102.85 亿美元,同比增长8.12%。其中纺织纱线、织物及制品498.6 亿美元,同比增21.32%;出口服装及衣着附件870.85 亿美元,同比增加1.78%。

进入下半年,纺织品服装出口形势没有好转,而全球性金融危机愈演愈烈,棉花价格只得顺势走低,14000 元、13000 元等关口纷纷失守。尽管此时国家实施收储,但未能阻止棉价跌势,多头信心更受打击,11 月初开始进入恐慌性下跌阶段,12000 元、11000 元整数关相继告破,万元大关进口考验。

2008 年国内纺织行业将面临人民币汇率升值、出口退税下调、货币政策从紧以及劳动力成本上升等不利因素的困扰,同时全球性经济衰退也会减少对中国纺织品的需求,国内纺织产能相对过剩,棉布等下游产品出现积压。在这种情况下,纺织企业对于棉花的需求无论从数量上还是价格上都受到负面影响,纺织行业陷入低迷是导致棉价长期下跌的根本原因。

三、政策加大收储力度刺激棉价见底反弹

长时间的棉价不断走低令管理层不得不实施政策调控,有关部门于8 月19 日宣布收储15 万吨,因收储价格与市场价格接近,棉商交储不积极,最终只完成8.13 万吨。10 月16日宣布收储新疆棉22 万吨,此时收储价已经明显高于市场价,结果一周时间全部成交。但由于棉价还未能走稳,接着宣布继续收储100 万吨,自11 月日开始实施。在该计划即将完成时,由于现货市场棉价回升幅度不大,所以接着宣布追加收储150 万吨,并且要求取得交储资格的棉花企业必须按不低于2.6 元/斤的价格向农民收购籽棉,此时全国平均收购价只有2.2 元/斤左右。

由此可以看出政策稳定棉价的决心很大,若收储计划全部完成,则总量将达280 万吨,约相当于近年来年均产量的三分之一以上。这样无疑会对棉价构成有力的支持。

11 月郑州期棉先抑后扬,经历了急跌探底和稳步回升两个阶段。11 月初,郑棉大幅下跌破坏了在12000 元之上形成的整理形态,急跌近两千元,在万元关口附近方才获得支撑。中旬前后逐渐出现反弹走势。棉价回升也是市场信心恢复的过程,收储价格远高于市价是最大的利好。

第二部分:市场供需及关键影响因素分析

2008 年郑州棉花期货走势主要是受到棉花需求萎缩的影响而出现深幅调整的,而政策收储则为了稳定棉价而采取的调控手段,对于棉花期货市场本身而言,则仓单数量大大增加加重了对于棉价的压力。

一、2008 年纺织品服装出口增幅下降

2008 年棉花价格下跌的主要根源在于纺织行业陷入困境,需求减少自然带动棉价回落。人民币升值和全球性金融危机是造成中国纺织品及服装出口受影响的重要因素。

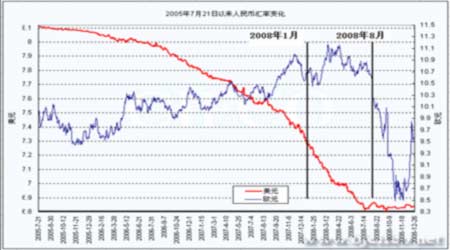

2008 年8 月之前,人民币对美元升值幅度较大(见图二),而自8 月之后对欧元又大幅升值,这对于以欧美为主要出口目的地的中国纺织品来说竞争力受到显著削弱。

(图二)

以人民币结算,分别自5 月份、4 月份纺织品、服装出口呈现负增长(见图三),而且下滑势头有加大的趋势,棉纺织企业对汇率变化的担忧已严重影响到接外单,下表中可以看出,做为产业终端,服装增速的下滑幅度要明显高于纺织品,说明整个产业链的问题是“消化”出了问题,从下游向上游倒推的过程,棉花受到的冲击只是间接的。以人民币结算,分别自5 月份、4 月份纺织品、服装出口呈现负增长,而且下滑势头有加大的趋势,棉纺织企业对汇率变化的担忧已严重影响到接外单,下表中可以看出,做为产业终端,服装增速的下滑幅度要明显高于纺织品,说明整个产业链的问题是“消化”出了问题,从下游向上游倒推的过程,最终棉花也不免受到的冲击。

(图三)

作为中国对外贸易的晴雨表,2008 年春召开的第103 届广交会于20 日落下帷幕,截至16 日,本届广交会出口展区累计成交50.7 亿美元,比去年秋交会同期增长了4.1%,比去年春交会同期增长了10.2%。但令人担忧的是,纺织品成交额比上届下降了近1/4。服装及衣着附件成交6.6 亿美元,比2007 年秋交会增长10.3%。纺织纱线、织物及制品成交4.1 亿美元,下降24.4%。

第104 届中国进出口商品交易会(广交会)于11 月6 日闭幕。截至11 月5 日,本届广交会到会境外采购商累计17.5 万人,出口成交额累计315.5 亿美元。本届广交会成交额比上届下降17.5%,比去年秋交会下降15.8%。 根据广交会官方网站的数据,去年秋季举办的第102 届广交会境外采购商为18.9 万人,出口成交额为374.5 亿美元。而于今年春季举办的第103 届广交会境外采购商为19.2 万人,出口成交累计382.3 亿美元。

据统计,2003~2006 年中国纺织品服装出口额年平均增幅高达24%,但2007 年下降到19%,2008 年会继续降低,根据1~11 月的数据分析,即使12 月出口额再现年内的新高,则全年总量较2007 年增幅很可能不足10%,这将是2002 年以来的最低水平。

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。