|

|

年度报告:纺织行业低迷 棉花价格疲软(4)

第三部分:2009 年市场关注热点分析

一、2009年国内棉花种植面积可能显著减小

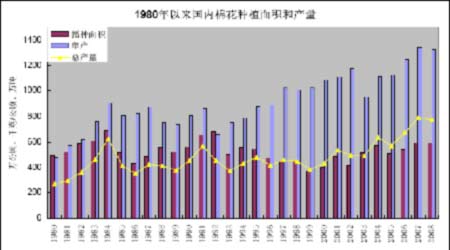

据国家统计局调查统计,2008年全国棉花种植面积8658万亩左右,同比减少2.5%。 受诸多不利因素的影响,2007年以来我国纺织生产和出口由快速增长进入一个新的调整期,增速明显放缓。对棉花的需求量的增长也会减弱一些。这样,棉花产需之间缺口不会再大幅度扩大,但考虑到纺织行业增速依然存在,因此新年度棉花需求量仍将会有所增长。1980年以来国内棉花种植面积和产量

(图十二)

从长期角度看,2008 年国内棉花种植面积处于中等偏高水平(见图十二),因新技术的应用棉花单产则处于历史高位。未来粮棉争地的矛盾使得棉花种植面积难以继续扩张,相反还可能出现缩小的趋势。在2008 年 9 月25 日召开的2008 全国棉花工作电视电话会议上,农业部提出要采限有效措施,努力落实棉花面积,力争全国稳定在8500 万亩左右。占据我国棉花种植面积三分之一的新疆则提出为进一步提高粮食生产能力,进一步调整农业产业结构,适度调减棉花播种面积并控制在2260 万亩左右。5 年内将棉花种植面积降到2000 万亩以内,再用5年时间降到1600 万亩。

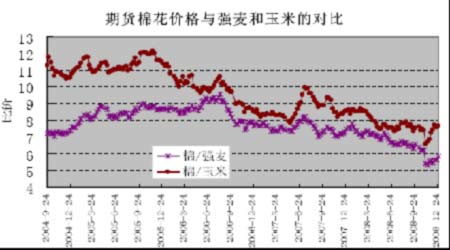

除了从宏观调控的角度看全国棉花种植面积将逐渐减少,从农民种植作物的经济角度来看,由于近年来棉花与粮食等作物的比价逐渐走低,这也会削弱农民种植棉花的积极性。

(图十三)

一般地,公认粮棉比价稳定在1:8 较为合理,但是从上图来看自2006 年末前后以来,棉花价格与小麦价格之比绝大部分时间是低于8:1 的,近期则只有5.9:1 左右。与玉米的比价也出现较大幅度的回落。正是因为如此,所以2009 年国内棉花种植面积可能出现较明显的减少。

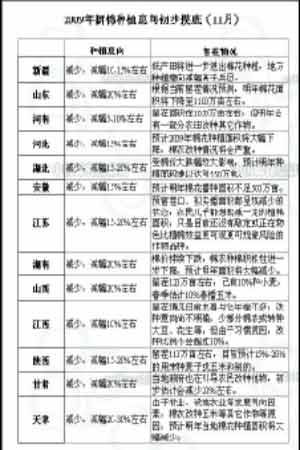

11 月底,中国棉花信息网就2009 年棉花播种意向对各省棉农进行了初步摸底,从摸底情况看,2009 年棉花种植意向总体趋减(见图十四),且减幅颇大。由于棉花面积调整机率高,未播种前和移栽季节棉花价格的变化,以及其他农作物的行情变化,都有可能影响棉花实栽面积的增减。因此,此次棉花种植意向摸底仅为参考。

(图十四)

(图十五)

国际棉花种植面积由于相同原因在2009 年也可能出现减少。根据ICE、CBOT 等交易所的数据,棉花价格与小麦、玉米和大豆价格之比呈现长期下降的趋势(见图十五),美国国家棉花总会(NCC)年度调研,美国2008 年春季棉花种植面积比2007 年度减少12%,达954.9万英亩。这种趋势可能会延续到2009 年,根据USDA 最近的报告,小麦和大豆的轮耕将减少棉花面积,甚至玉米的种植面积。根据上述调研结果,美国东南棉区、中南棉区、西南棉区和西部棉区棉农种植意向分别下降12%、26%、2%和39%。东南各州棉花种植意向下降较多,农民转向冬小麦和大豆轮耕。加州的棉花种植意向下降最多,在20%-22%之间。而西部棉区,皮马棉种植意向也有所下降,降幅约20%。

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。