|

|

���˲ƾ� > �ڻ� > ��������ר�� > ����

����300ָ�����֮��������������� (4)

����(��)���ʨD�D�ɽ�ƫ�ɣ�����Ӱ���ָ

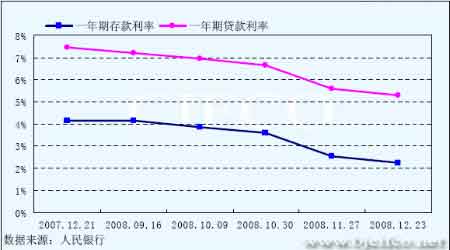

��������ʵ���Ϸ�ӳ�����ʽ�ʹ�óɱ��������ϣ��������ʽ����ƹ�ָ���ǣ��������ʽ��̼���ָ���ǣ���ʵ����ȴ������ˡ���ͼ13��2007��12�������ҹ�һ���ڴ��������ʱ䶯������ϰ����ҹ��Ĵ���������û�е�������9����Ѯ��ʼ����3����ʱ�������5�ε������ʣ����У���11��27��һ�ε�������1.08%�����ֵ���������ʷ�����������ʵĵ���Ƶ�Ⱥͷ��ȶ����Կ�����������ٽ�Ͷ�ʵľ��ġ�

����ͼ13 �ҹ�һ���ڴ�������ʱ䶯���

����

����Ȼ����ָ������ȴû�в���Ԥ�ڵ��������飬�±�6��ÿ�ν�Ϣ������300ָ���������յı��֣�����Ȼ�����ʽ��ͶԹ�ָ�Ķ��ڴ̼��̶ȷdz����ޣ��෴�ڽ�Ϣ֮���г����俴��������ֵ����գ��Ӷ����¹�ָ�µ���Ȼ�����ӽϳ����ڿ�����Ϣ����Ƚ�������ҵ���ʽ����óɱ��������Ƕ����ʽ��ܼ�����ҵ��ծ�ʽϸߵ���ҵ����ֱ�ӵ��г����������ã���ˣ���Ϣ�Թ�ָ�Ĵ̼���ͨ����ҵ����״��������ĸı�����շ������õģ�����ҵ�����ĵ������������������Ҫһ��ʱ����ɣ����Խ���12�·ݳ��������Ϣ�Թ�ָ������Ӱ�����û��ڰ���֮�������ֳ�����

������6 2008�����ʵ����Թ�ָӰ��

|

���� |

�� �� |

������� |

�������� |

��Ϣ���� 300 ָ������ |

|

5 |

2008��12��23�� |

��0.27% |

��0.27% |

��4.89% |

|

4 |

2008��11��27�� |

��1.08% |

��1.08% |

��1.46% |

|

3 |

2008��10��30�� |

��0.27% |

��0.27% |

��2.38% |

|

2 |

2008��10��09�� |

��0.27% |

��0.27% |

��1.36% |

|

1 |

2008��09��16�� |

�� |

��0.27% |

��3.72% |

����(��)������ͨ���D�D������ٶԹ�ָ�γ�ѹ��

�����г��еĻ��ҹ�Ӧ��ͨ���ֳ����ࣺ�г�������ͨ��(M0)��M0��ָ������ϵ���������λ�Ŀ���ֽ�;�����ֳ��ֽ�֮�ͣ�������ҹ�Ӧ��(M1)��M1��ָM0������ҵ�����ء����塢���ӡ�ѧУ�ȵ�λ�����еĻ��ڴ�������ҹ�Ӧ��(M2)��M2��ָM1������ҵ�����ء����塢���ӡ�ѧУ�ȵ�λ�����еĶ��ڴ��ͳ��������������еĸ�������Լ�֤ȯ�ͻ���֤��

����ͨ���������ҹ�Ӧ��С��ʵ������ͻ����ͨ�����෴�ͻᷢ��ͨ�͡���ͨ�ͺ�ͨ������ֱ��Ӱ���ָ�����ǻ��µ����ɼ����ҹ�Ӧ���ı䶯��Թ�ָ����Ӱ�졣��ͼ14���ҹ����ҹ�Ӧ�������ͼ����ʾ��M1����ȫ�걣�ֱȽ��ȶ���M2��������ֳ���С�����������ǣ�������Ʒ��ͨ��Ϊ��Ҫ���ֽ�M0������1��-3�¼���֮��4-11�·���ά�ֽ�Ϊƽ��̬�ƣ�11�·�M0��Ӧ����1�·ݼ�����5065.79��Ԫ����ȶ��ԣ�2007���M0��M1��M2�����������������ӣ� 2007���ָ���Ƴ��ִ�����ǣ���˴�����Ƕȣ����ǿ��Եó����ҹ�Ӧ���Թ�ָ���Ƶ�Ӱ��������ģ������ҹ�Ӧ�����ָ���ǣ��෴���ҹ�Ӧ�����ٹ�ָ�½������⣬����������У�M0�����ı䶯���Թ�ָ����ֱ��Ӱ�죬2008��M0�ļ��٣���һ���̶���Ӱ�쵽�г���Ͷ���ʽ���������Ȼ�Թ�ָ���Dz�������Ӱ�졣

����ͼ14 2008���ҹ����ҹ�Ӧ��

����

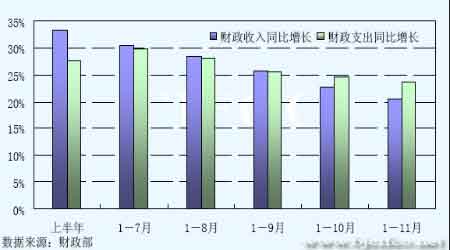

���������������ߨD�D������������Ťת����

����2008���ҹ��IJ����������ϰ���ġ��Ƚ�����ת����°��꣬������9�·ݽ���Σ��������ġ��������͡������IJ�����������ص��������ͨ������֧���̼�������������ͼ15���ҹ����������֧�������ͼ����ʾ���ϰ����ҹ��IJ����������������Ը��ڲ���֧�������ʣ�ͬʱ���������������ϰ������Ԥ����֧��ּ������ӯ��11926.17��Ԫ������7�·ݿ�ʼ���ҹ����������֧�������ʾ����ͣ����������������ʽ��͵ĸ��죬��11�·��ҹ�����֧���ۼ������ʴﵽ23.6%���Ѿ����Ը���ͬ�ڲ��������ۼ�������16.5%��ͬʱ�������11�·��״γ����¶Ȳ������֣�����Ϊ1461.63��Ԫ��������ҽ��еĴ̼�����������������Ĵ�ʩ�йء���������Ͷ��֧���IJ������ӣ������Ų������ֵ������ҹ��ľ�������Ҳ��������棬��ˣ����г��ڽǶȿ��������IJ���������Ȼ�����ӳ��ֵ������������������Ӷ��Թ�ָ��������ԵĻ���Ӱ�졣

����ͼ15 2008���ҹ�������֧״��

����

�����ġ��������بD�D���������Թ�ָӰ�����

�������ʵı䶯���ڹ�ָ����Ҳ�����Ӱ�죬һ��ԭ��Ϊ�������һ����߸�ʱ��ζ�����ʲ��۸���ߣ����ʽ���Ͷ�ʵ�������ǿ���Ӷ������ʲ��۸��������෴�������һ����ߵͣ����ҼƼ۵��ʲ��۸���������������������С�����룬������ѹ�ʲ��۸���ʵ���г���������в��졣��ͼ16������Ҷ���Ԫ�����뻦��300ָ�����ƣ��ڽ����ϰ��꣬����Ҷ���Ԫ���ʳ��ֳ��������ƣ��������°��꣬��������ֳ������������ƣ��������ֵ��������ֹͣ��ͨ������2007��12��17��-2008��12��17��һ�������Ҷ���Ԫ�Ļ����뻦��300ָ�����ϵ��-0.94281���ɼ����߳��ַ�����س̶Ƚϸߣ�ͨ�������°����������ϵ��-0.28267���ɼ��°�����ʶ��ڻ���300ָ���ķ���Ӱ�������

����ͼ16 ����Ҷ���Ԫ������300ָ������

����

���ר�⣺

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������� ��������

- �����š�һ��ɳ���С�

- ����ҹ�䵽���죬�㡭

- ����Ȼ���ʻ���λ��

- ��ʵ����Ƕ��Ӵ��ˡ�

- �����塿���簮��������

- I Need you

- ��ȹ �þò���

- ���� �Һ���

- ����������������

- ���㲻���

- ����� �ټ�

- �� ��������

- ��ͼƬ��ƽ�����

- ��������

- �������¼

- ѩ������ �����

��ҵ����

- ������֥--���ᣲ��������

- �����أ��������ֱ�������

- ��ȥ�۴�����Ȧ--������Ů

- ��˯������--�ݵ�����

- �����--����--��������

- ���������ڳ�������ȥ��

- ���ڳ�--����--��ô�죿

- ����--�ѷ�--���²�����

- ���Ƴٸ�����--�ӻ�˥��

- ���������������ʮ��

- ��Ů�˸�����--��ô�죿

- ���������ϰ�Ϊ���

- ���������벻��������

- ����-�ѷ�---��ô�죿

- ������--����--��ô�죿

- ������һ�����ڼ���Ǯ