|

|

���˲ƾ� > �ڻ� > ��������ר�� > ����

����300ָ�����֮��������������� (2)

���������ɷֹɷ���

����(һ)�ɷֹɵ���

����2008������300ָ��һ������3�������ɵ���������1�º�7�µ��������ս��е������а���ȵ���������3�·�������¯���й�������������ҪԼ�չ����У����ɾ��������¯��ͬʱ����˿��ɷ������������ʱ�Ե������������������±�(������Դ����ָ֤������˾)��

������4 2008�껦��300ָ���ɷֹɵ���

|

��Ŀ |

2008��1�� |

2008��3�� |

2008��7�� |

|

�������� |

30 |

1 |

19 |

|

������� |

30 |

1 |

19 |

|

�� �� |

���� |

��ʱ |

���� |

����(��)����ɷֹɷ���

��������2008���ָ�Ĵ���������������300ָ��Ȩ�ع�Ҳ��������Ҫ�仯���±�5�ǽ�ֹ2008��12��23�ջ���300ָ��Ȩ�ع������λ��Ȩ��ǰ10���Ĺɷ�����7ֻ��300������ҵ�ɣ����� ����λ��300Ȩ�ع���λ������ռ����Ϊ4.2%��

������5 ����300ָ��ǰʮ��Ȩ�ع�

|

��Ʊ��� |

Ȩ��(%) |

������ҵָ�� |

|

�� ������ |

4.20 |

300���� |

|

����֤ȯ |

3.62 |

300���� |

|

�й�ƽ�� |

3.06 |

300���� |

|

��ƣ� |

2.64 |

300���� |

|

��� |

2.41 |

300��Դ |

|

�������� |

2.36 |

300���� |

|

��ҵ���� |

2.13 |

300���� |

|

�ַ����� |

2.09 |

300���� |

|

�������� |

2.00 |

300���� |

|

�й� �� ͨ |

1.76 |

300���� |

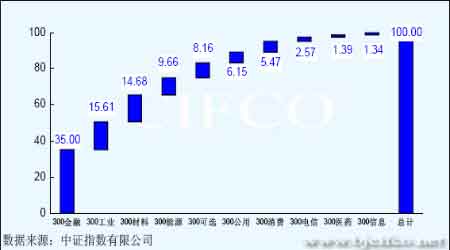

������ͼ 5 ������ӳ�� 300 ָ�� 10 ��������ҵ������ռȨ����������ѷ��֣�300 ���ڹ���Ȼ�ǻ���300ָ���е�һȨ�ط�����ҵ��ռ���˻���300ָ��35%��Ȩ�أ�λ��Ȩ�صڶ�λ����300��ҵ��Ȩ��15.61%������10����ҵ�У�300��Ϣ��ҵ��ռȨ����С��Ϊ1.34%��300ҽҩ��ҵ��Ȩ�ؽ�����Ϣ��ҵȨ���Դ�ЩΪ1.39%��

����ͼ5 ����300 ָ����ҵ����Ȩ��״��

����

�����ӻ���300ָ������ɷֹɵķ����в��ѷ��֣�300������ҵ���������һ���300 ָ�����Ƶĵ�һ��ҵ�ɣ���ˣ��ڽ���ע����300ָ������ʱ��Ͷ����Ӧ���ع�ע300���ڹɵ�������֡�

�������� ���۹ɷ���

����2008 �����۹ɽ�����ĵ����� A ���г������ϴ�Ӱ�죬����Ӱ�쵽Ͷ���ߵ��������ģ���ΪͶ���ߵ��Ľ���ɼ��ֽ����ѹ�ɼۡ���ͼ6���¶����۹ɽ����ͨ��ģ�뻦��300ָ���¶����̼۸�Ƚϣ�ͼ����ʾ��8�·���ȫ�����߷��ڣ������۹ɱ�ǰ�����ӽ϶��3�¡�5�¡�8�º�10�¹ɼ��µ�������2�º�12�¹ɼ�ȴ�����������ƣ����⣬ͨ��ͳ���¶����۹���ͨ��ģ�뻦��300ָ�����ϵ��Ϊ0.1266����������ϵ�Ͽ����߲��Ǹ���ء�

����ͼ6 ���۹���ͨ��ģ�뻦�� 300 ָ�������̼�

����

�����ڶ����֡�Ӱ���ָ���Ƶĺ�����ط���

������һ�������ؽ����˻���300ָ�������ƻع˷����������ֽ���Ӱ���ָ���ƵĹ��ں����Ҫ���ؽ��з�����ϣ���ܴ��и���������ʾ��

����һ����۾�������

����(һ)���������D�D���ÿ����»����չ�ָ

������������״���ǹ�ָ���ƵĻ���������۾��������Ͼ����������������»�ʱ��ֱ�ӽ�������й�˾��ҵ��������ӻͣ��Ӷ���ȻӰ�쵽��Ʊ�Ĺ�ֵ������Ӱ���ָ���ơ���ͼ 7���ҹ������������ļ��ȹ���������ֵ(GDP)�����������ƣ�GDPָ����ֱ�ӷ�ӳ��������״���Ļ���ָ�꣬���ǿ��Կ�������2007����ļ��ȿ�ʼ���ҹ��ľ��������ʳ����»����ƣ���2007������������11.4%��ʼ�»���һֱ����������������ȣ�ͬʱ�������йط���Ԥ��������ļ��Ⱦ����Խ��»�(ͼ����ʾ2008����ļ�GDP�����ʶ�Ԥ��9.5%)���ڹ�ȥһ���У����ž��ó����»�������300ָ�����dz����˳����µ����ƣ����Ҵ�ʱ���Ͽ����ҹ�GDP��������2007��������ȴﵽ���ֵ��������300ָ��������2007��10����Ѯ�ﵽ��ߵ㣬�������㣬����300ָ���������̼۸��뼾��GDP�����ʵ����ϵ��Ϊ0.954����ʾ�����߸߶�����ء�

����ͼ7 �ҹ����Ⱦ�����������

����

������ͼ8���ҹ�GDP�����Ĺ������(��֧���������GDP��������)������Ȼ��Ͷ��(��ͼ���ʱ��γ��ܶ�)�������ҹ�������������Ҫ���֣�������������ѣ��������������е���λ�����ҹ����������ص㿴��ÿһ��Ͷ�ʵĴ����������������һ�ξ��õĿ������ǣ�����1991���2001���й��Ӵ�Ͷ�����ȣ���ó�������������2008�꣬����Ϊ��Ӧ�Թ��ʽ���Σ�����ھ����»�����ȡ������Ͷ�ʵľٴ룬�����������õ�ЧӦԤ�ƽ���2009���°����2010������ֳ�������ˣ�һ��������ã�����300ָ��Ҳ���ܵ�֧�Ŷ����ǡ�

����ͼ8 �ҹ�������������

����

���ר�⣺

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������� ��������

- �����š�һ��ɳ���С�

- ����ҹ�䵽���죬�㡭

- ����Ȼ���ʻ���λ��

- ��ʵ����Ƕ��Ӵ��ˡ�

- �����塿���簮��������

- I Need you

- ��ȹ �þò���

- ���� �Һ���

- ����������������

- ���㲻���

- ����� �ټ�

- �� ��������

- ��ͼƬ��ƽ�����

- ��������

- �������¼

- ѩ������ �����

��ҵ����

- ������֥--���ᣲ��������

- �����أ��������ֱ�������

- ��ȥ�۴�����Ȧ--������Ů

- ��˯������--�ݵ�����

- �����--����--��������

- ���������ڳ�������ȥ��

- ���ڳ�--����--��ô�죿

- ����--�ѷ�--���²�����

- ���Ƴٸ�����--�ӻ�˥��

- ���������������ʮ��

- ��Ů�˸�����--��ô�죿

- ���������ϰ�Ϊ���

- ���������벻��������

- ����-�ѷ�---��ô�죿

- ������--����--��ô�죿

- ������һ�����ڼ���Ǯ