|

|

动荡凸显黄金魅力 2009年金市绝非坦途(5)

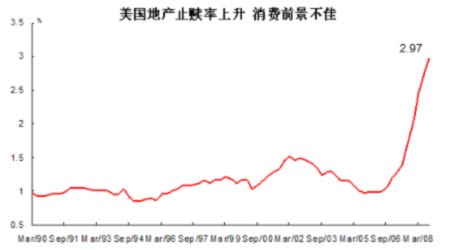

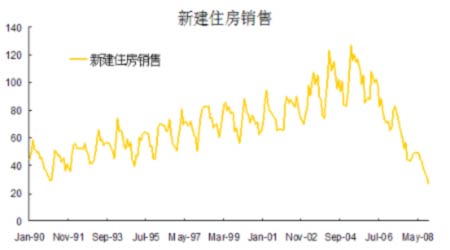

违约率持续上升,一方面加速房价的下滑,同时违约房屋进入市场对新屋的销售造成打击。美国房产止赎率已攀升到了数十年来的最高水平。表明放贷机构将抵债房产变现的速度远远赶不上它们收回房屋的速度。2008年下半年花旗集团、摩根大通和美国银行在内的多家金融机构和贷款人重新修订了贷款条约,包括通过降低贷款利率和延长还贷期限(可长达40年)以使贷款人的月供支出降至占收入的38%以下。目前的情况是:几乎10个美国贷款人中就有1个人进入了止赎程序。由于房地产价格持续下滑,目前美国约有1400万人因付不起高昂的抵押贷款而面临丧失住房的危险。止赎率高是因为房价下跌造成的,而不少地区房价仍在持续下跌,这形成一个恶性循环。

2.美元将游走于金融危机和美国经济挑战之间――长期贬值有助于金价

这场金融危机的源头在于美国通过衍生品过渡制造远远超越实体经济的泡沫,当这些泡沫像多米诺骨牌一样纷纷破灭倒塌时,留下系列泡沫破灭后远远超越实体经济发展的金融黑洞。这些黑洞反过来正进一步侵蚀着实体经济,使得全球经济放缓、甚至陷入绵绵衰退的经济危机。为了防止这些泡沫破灭后的金融黑洞更深更长远地拖累实体经济,必须对之进行尽可能的填补。而黑洞的主要填充材料当然是作为全球首要统一结算货币的美元。目前欧美金融机构急需庞大的美元来补充流动性,这就是当前美元逆美国经济基本面异常走强的根本原因。

国际资本撤离其他发达经济体和新兴经济体,回流美国,从而奠定在本轮世界性的危机传播过程中美元资产的独特优越地位。09年影响美元汇率的主要因素:美元以及非美货币在货币政策调整节奏上的不对称性、欧元区与日本经济前景的超预期恶化、美国贸易赤字是否能改善、美国新政对经济增长以及财政赤字问题的改善等等。

从长周期来看,因美国的赤字政策和不断的货币投放,美元汇率底部不断创新低,造成美元贬值的主旋律,过去一个季度里,美联储的货币供应量已经增加了创纪录的一倍多。本轮经济的波动和金融市场的动荡根本上是源于美国房地产及其信贷的周期波动,美国楼市见底企稳后,困扰当前金融市场的恐慌情绪会逐步得以缓解和消退,银行信贷、货币流通、投资人风险态度也会相应发生变化,共同推动金融市场和资产价格的稳定;在超跌和低估值的吸引下,美国股市有望止跌并建立坚实底部。

美元的长期贬值不可避免,但其反弹同样不容忽视。每一轮的美元强势升值的幅度相当可观,且均对全球金融市场带来深刻影响。美元汇率在过去40 多年间经历了两个比较完整的周期波动,并呈现如下特点: 美元汇率底部不断走低,且基本保持了每次底部比上一周期下跌约5 个点左右,形成清晰的趋势线和阻挡线。在此规律下,2008 年3 月的低点71.80 有望形成阶段性底部,成为前一轮贬值的终点、新一轮升值的起点。从美元汇率的运动周期看,美元的上涨和下跌周期基本在6.2~9.4 年之间,平均7.8年。前一轮美元的贬值始于2002 年,即自2001 年美联储大幅降息之后。

就幅度而言,每次升值和贬值的幅度有减少趋势;这与货币总量不断增加有关,也与美联储的货币政策和利率政策愈加娴熟、前瞻性增强以及利率波动幅度相对减少有关。

美国采用两种主要手段来满足金融市场对美元超乎以往寻常的强大需求,一是开足印钞机的马力,美国当然最希望这样,但这无疑会损害美元外汇储备巨大国家的利益。其二是进一步通过大量发行国债回笼美元,以填补金融危机的黑洞。根据美国财政部11月18日公布的数据,美国9月资本流入达到1,434亿美元,为2006年初以来最大资本净流入,美国联邦储备理事会(美联储)主席贝南克在国会称,大量美元需求意味着美元依然是难以匹敌的全球储备货币。当然,我们知道美元强势背后的真正含义。

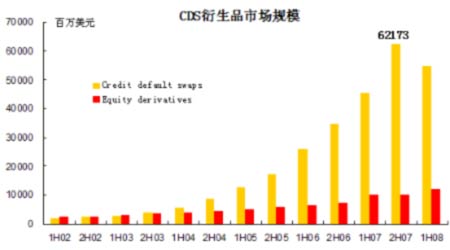

我们希望大量的美元注入后能够有效填补金融危机的黑洞,然而事实未必那么简单。从美国商业银行资产负债表上看,截至2008年11月底,商业银行总储蓄为7.141万亿美元,而现金仅有8713亿美元。其它的钱在哪里呢?它们主要投向了表外的SIV资产,按揭抵押债券,两 房债券,CDO,CDS,垃圾债券,以及基于这些毒垃圾之上的30倍高倍杠杆,而这些放贷中的大部分将永远无法偿还,整个美国商业银行体系或将在2009年面临更为尴尬的局面。这使得整个金融市场对美元的中期需求似乎难有止境,尽管这种需求与美国经济本身的走向背道而驰。

作为金融黑洞填充材料的美元背离实体经济的持续走强,最终可能形成两种局面:其一是在目前全球美元独大的币制下,美元最终堵住了金融危机的黑洞,但将付出随后因为美元过渡增量发行后的通胀代价,美国政府背负巨大的国际债务也希望金融危机之后的美元大幅贬值;其二,是在改变全球货币流通体系中美元独大的局面,那么市场对远远脱离实体经济指引的美元信心可能面临崩溃,也将最终造成美元的大幅贬值。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。