|

|

外资如何用股指期货套利(4)

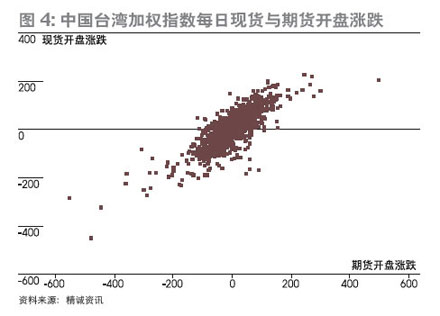

在中国台湾市场,最容易观察外资这种操作方式的就是股指期货和现货指数开盘价的关系。如果把中国台湾每天股指期货的开盘涨跌和现货指数开盘涨跌进行对比(图4),就会发现,它们在坐标轴上的对应点大都位于斜率等于1的直线上,也就是说二者非常接近。有人可能会把这种现象解释为,股指期货本来就与现货指数有很高的联动性,但是,需要指出的是,股指期货的开盘比现货指数早15分钟,换句话说,每天在现货指数开盘前15分钟,股指期货已经预告现货指数的开盘价了。毫无疑问,股指期货的这种价格预示功能是非常宝贵的,或许比分析市场数据的预测性更强。

至此,我们完全可以推论出外资如何进行股指期货交易了。每天早上,外资同其他金融投资机构一样,召开投资研究会议,在研究员、投资经理提出各自的看法后,拍板定案当天的投资标的和金额。此时,数量研究员根据这一投资策略,通过历史数据测算出这一投资会对股指产生多大影响,而衍生品交易员再依据这个数据,在股指期货开盘时就采取行动。因此,股指期货的开盘价位就会准确地预示此后现货指数的涨跌。

国内机构投资者可效仿操作

过去,由于对冲基金狙击英镑、引发亚洲金融风暴等事件的影响,加上不了解金融衍生品,市场往往概念性地把外资的股指期货交易视为投机和操纵,而通过中国台湾证券市场的分析,我们发现了外资股指期货交易策略的另一面,即提高投资收益的稳定性。毕竟,试图操纵股市就像赌博,是与全体投资者对抗;而利用股指期货锁定成本是合理增加收益。那么,外资交易股指期货是否稳赚不赔呢?我们认为,关键还是在于它们对股市的判断。因为股指期货交易与股票同向,如果判断大势错误,那么股指期货也无法获利。从中国台湾的情况来看,既然外资对股市有如此的影响力,是可以从股指期货获利的。

那么,外资这样的交易策略,适合A股的机构投资者吗?这取决于一个关键条件,就是该机构持有的股票是否足够多。如果是普通的个人投资者,交易金额很少,其买卖股票行为根本不可能影响股指,也就没有必要用股指期货锁定成本。而一个机构持有的资金和股票越多,其买卖行为对股指涨跌的影响越大,进行类似的股指期货操作也就越发重要。就目前的A股市场而言,机构投资者持股比例越来越高,截至2007年底,全部公募基金持有的股票市值已经占A股总市值30%,与中国台湾股市外资持股比例相当。如果外资在中国台湾的资本市场可以同时在股市和期市搭配操作,获取更高的收益,A股的公募基金和其他机构投资者又为何不可呢?另外,当A股处于牛市格局时,基金募集后需要一定的建仓时间,往往股票的价格在建仓时已经高于募集时,这无形中提高了基金的进场成本,也不利于其后期的表现。股指期货锁定成本的功能,刚好可以解决这样的问题。