|

|

外资如何利用股指期货套利

作者:高子剑

期货先于现货,同向买卖反向调整头寸外资在新兴市场的股指期货策略如何?是如何交易股指期货,帮助庞大的股票头寸规避风险、创造收益的?从中国台湾的例子来看,外资因自身买卖股票而造成交易成本提高,为了对冲这一成本,外资通常在买入股票之前先买进股指期货、卖出股票前先沽空股指期货,买进或沽空的股指期货仓位与股票市值相当,并且随着股票的增减而调整股指期货仓位。此外,由于自身是左右中国台湾股市行情的主角,外资也完全可以从股指期货获利。有实力的国内机构投资者可以效仿这一模式。

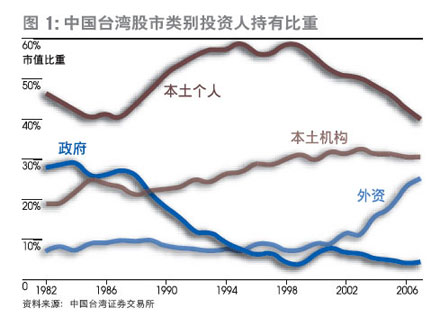

外资左右中国台湾股市行情

虽然个人投资者占到中国台湾股市交易总量的七成,但截至2007年底,中国台湾股市的机构投资者总持有比重为53.4%。如果只考察金融机构的话,公募基金占市场总市值的1.3%、本土其他金融机构占4.1%,外资机构占21.4%。所以,外资是中国台湾股票市场最重要的机构投资者。截至2007年底的统计数据显示,外资机构持有的股票已经占中国台湾股市总市值的25%(图1)。

外资持有比重高,那么把握买卖时机的能力如何呢?借助另外一项统计数据―外资每日买卖超(系全体外资买卖股票金额的净额,台湾证券交易所于每日收盘后公布),可以看出外资买卖股票的时机与股市涨跌的相关度。结果令人惊叹,指数的涨跌似乎在听外资买卖股票的号令。我们以2002年8月1日为起点,把每日的外资买卖超进行累计,到10月11日为止的2个月内,外资累计卖出的股票达到778亿新台币;在此期间,台湾加权指数从4917点下跌到3850点,跌幅达22%。此后的两个月,外资又买回了这些卖出的股票,到12月3日,外资累计买卖超转负为正;在此期间,台湾加权指数上涨25%,达到4794点。也就是说,指数在这四个月内,先走出两个月熊市,再走出两个月反弹,形成标准的V型反转;而外资在前两个月累计卖出778亿新台币股票,在后两个月又买回797亿。更巧的是,外资累计卖超的最大值出现在10月11日,而股指的最低点也是10月11日,次日外资结束连续卖超、反卖为买,指数也就不再探底。如果我们把外资买卖超看作一位策略分析师的研究成果,那么这位分析师应当可以获得“最佳策略分析师”的称号。

可能有人说,短期的情况并不足以证明,上述时段或许只是特例。那么长期来看,外资买卖股票的表现如何呢?我们从2002年起累计外资买卖超,对比中国台湾加权指数的表现,仍然可以发现二者的关联度很高。其中有几个关键反转点尤其值得关注。

首先就是前面提过的2002年10月的V型反转,外资非常准确地先卖后买,而且反买点刚好是大盘最低点,从而获利颇丰。第二个转折点出现在2003年,当时由于SARS疫情爆发,中国台湾股市从4月23日开始下跌,此后一个月内始终在低档盘旋,一直到5月30日才突破4月23日的价位。这段时间外资在做什么呢?数据显示,它们一共买超了799亿新台币的股票,26个交易日有23天净买入,颇有逢低吸筹的意味。事后的股指走势证明,这一段时间的股价不仅是当年最低,而且此后再也没有出现过。