|

|

期铜筑底特征加强 重新牛市循环(2)http://www.sina.com.cn 2008年02月29日 00:20 北京中期

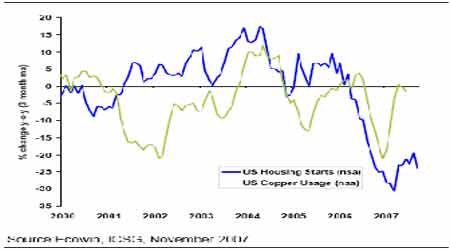

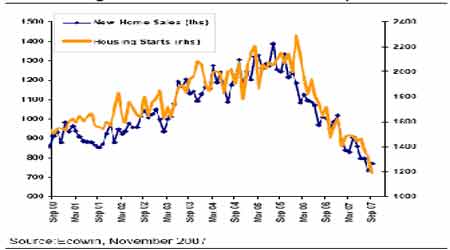

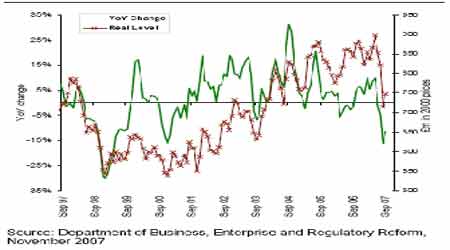

第二部分:基本面分析。 第一方面,利空因素。 (1)美国次贷危机的后滞影响仍对美国乃至全球经济增长的打压,使得基础金属中期供需前景堪忧,这成为拖累铜市场持续走弱的根本因素。并且,美国次级房贷危机的后滞影响已经扩散到欧洲及日本,可能会最终影响到中国等正在快速发展中的国家。 美国,日本和欧洲的民居建筑业状况转向恶化。美国房屋市场最近几个月一直是讨论的话题,因为它在次级债券市场危机中所起的重要作用,房地产的价格因此而受到影响后几年来对美国消费者支出产生了影响。建筑业的表现强劲同样对某些商品的需求起到了重要的作用 (民居和非民居建筑合计占铜和铝需求约20% ,发达国家中锌的需求超过40%)。 最近几年,新屋开始率在美国的变化一直给美国的铜需求增长带来预示,过去18个月里房屋市场的陡直下降中这种关系显得特别的密切。 图:美国新屋开工是铜需求的一个良好指标 美国新屋开工率九月份进一步下降,年比达30.8%,下降至2006年1月高峰时的仅超过50%。新屋开工事实是1992年九月以来的最低水平, 预计未来几个月内不会有任何显著上升的迹象。 图:十月份美国新屋开工继续下降 疲软的房屋市场并不仅限于美国,日本的新屋开工率在过去的10年里每个月通常保持在约10万,其本身就是一个较低的增长迟滞的水平。然而今年六月份政策的监管加紧以对虚假的地震抵抗数据做出反应使新屋开工率下降至40年来的最低水平。九月的新屋开工数据为60025,年比下降了44.0%。这种下降也反映在日本银行向下修正目前财年的GDP增长预测从2.1% 下修至1.8%。日本土地,基础设施和运输部本月将放宽对建筑业的监管,使新屋开工率的反弹出现了一些希望,虽然预期新屋开工率仍将在今后的六个月里极其疲软。 图:2007年第三季度日本新屋开工率下降 英国的房屋市场在过去的10年里是一个实际增长领域, 新屋建设不能与增加的需求保持同步。今年六月以后利率上升的影响在新的民居建筑业的资金流入中得到了证明。新屋定单支出九月份年比下降16.8%。英国的商业建筑行业2006年的表现相当强劲,但是此后下降,新的商业建筑的支出九月份年比下降82.2%, 过去的六个月里同样下降。 图:英国的新屋定单显著降温

不支持Flash

|

|||||||||||||