|

|

07年股指期货市场综合分析(4)http://www.sina.com.cn 2008年02月22日 08:59 北京中期

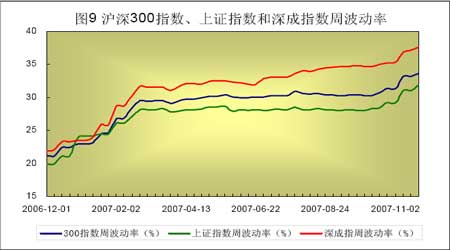

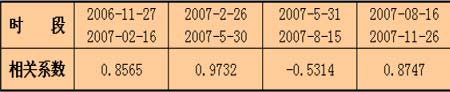

(3)波动性比较。下面分析三个指数的波动性。图9 是沪深300 指数、上证指数和深成指数的周波动率,图9 显示沪深300 指数的周波动率介于上证指数和深成指数的周波动率之间,在三个指数中深成指的周波动率最大,这与深成指价格偏大有关。另外,三个指数的波动率都大致经历了三个阶段,第一个阶段是2006 年11 月底至2007 年3 月初,这段时期的周波动率呈现快速上升趋势。 图9 沪深300指数、上证指数和深成指数周波动率 这段时间也是指数快速上升时期。第二阶段是2007 年3 月初至2007 年9 月底,这段时期周波动率保持比较平稳的走势,尤其是沪深300 指数和上证指数周波动率变化较小,这段时间指数保持了上涨趋势,并且指数保持了一种持续性的平稳增长。第三个阶段是2007 年9 月底至2007 年11 月26 日,这段时期周波动率又开始攀升,这也正是指数冲高后出现大幅回落调整的时期。以上分析说明沪深300 指数的波动性走势相对平稳,能够代表市场整体波动情况。 2、沪深300 指数与恒生指数的走势及相关性比较。图10 是按沪深300 指数和恒生指数收盘价制作的走势图,其中恒生指数价格和差值(恒生指数收盘价-沪深300 指数收盘价)数据均按比例进行了技术调整。走势上,恒生指数较为平稳,呈现缓慢上涨趋势,而沪深300 指数则呈现强劲上涨态势。从沪深300 指数与恒生指数的差值看,在2006 年11 月27 日至2007 年8 月下旬这段时期内,两个指数的差值保持非常稳定的波动,由此说明在此期间两个指数保持一种几乎同步的走势。在2007 年8 月下旬至2007 年11 月初这段时期,两个指数的差值的不断增大,说明沪深300 指数与恒生指数走势同步性降低。在2007 年11 月初至2007年11 月26 日这段时期,两个指数走势关联性有所增加。另外,经过统计计算, 沪深300 指数与恒生指数的相关系数是0.8245。相关系数反映出沪深300 指数与恒生指数的联动性远远低于与上证指数和深成指数的联动性。 图10 沪深300指数与恒生指数走势 3、沪深300 指数与道琼斯工业平均指数的走势及相关性比较。随着经济全球化的不断发展,我国经济与世界经济的关联度越来越密切。今年以来,我国沪深股市的走势开始受到全球股市行情的影响,尤其受到美国股市变动的影响程度不断加大。在此,选取美国著名的道琼斯工业平均指数与沪深300 指数进行比较,希望发现两者的关系,特别是深入分析沪深300 指数受道琼斯工业平均指数影响的 程度。当然,沪深300 指数与道琼斯工业平均指数之间关系受许多因素影响,在此仅从收盘价格的数量关系角度进行比较。图11 是沪深300 指数和道琼斯工业平均指数的走势图,与上面分析相同,图11 中道琼斯工业平均指数的价格进行了一定比例的缩小处理,以在同一坐标系下比较趋势。图11 显示道琼斯工业平均指数走势比沪深300 指数走势平缓。波动幅度上,道琼斯指数比沪深300 指数小。为了深刻分析两个指数关系,在走势图中,将走势较为相近的交易日划分为两个时段,即图11 中的时段1(2007 年2 月26 日至5 月30 日)和时段2(2007年8 月16 日至11 月26 日),分别计算这两个时段内两个指数的相关系数,同时计算其他两个时段的相关系数。结果见表5: 表5 沪深300 指数与道琼斯指数分时期相关系数 表5 显示,在时段1 和时段2 中两个指数相关性较高,只有在2007 年5 月 图11 沪深300指数与道琼斯指数走势 31 日至2007 年8 月15 日这段时期里两个指数呈现负相关关系。根据所有时点数据计算得到两个指数的相关系数是0.8142,总体来看,沪深300 指数与道琼斯平均工业指数相关度较高。从以上数量分析中可以得出结论,沪深300 指数与道琼斯工业平均指数的关联性越来越密切,沪深300 指数受道琼斯工业平均指数的影响程度越来越高,这一点也从一个侧面表明,中国经济受外界影响,尤其是受美国经济的影响程度越来越大。 以上分别将沪深300 指数与上证指数、深成指数、恒生指数和道琼斯工业平均指数进行了比较,通过比较可以得出结论:沪深300 指数与上证指数和深成指依存度最高,与恒生指数相关度较高,沪深300 指数受道琼斯工业平均指数的影响程度不断提高。

【 新浪财经吧 】

不支持Flash

|

|||||||||