|

|

07年股指期货市场综合分析(2)http://www.sina.com.cn 2008年02月22日 08:59 北京中期

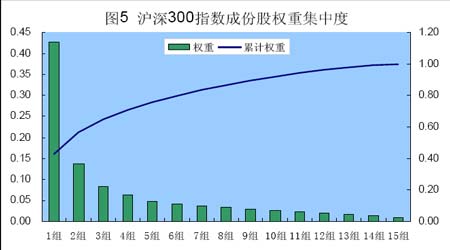

3、沪深300 指数风险收益特征。以上证综合指数为对照标准,我们得到沪深300指数、上证综合指数和深证成份指数的收益特征,如表1 所示: 表1 沪深300 指数收益特征 数据期间为2006-11-27 至2007-11-26 表1 中数据显示,沪深300 指数的收益性好于A 股市场的平均情况,比如期间平均收益率和年化收益率均比A 股市场的平均值大,同时,沪深300 指数的特雷诺指数值高于A 股市场平均值,这也表明沪深300 指数整体业绩要好于A股市场的平均情况。另外,沪深300 指数的夏普指数大于市场平均值,由此说明沪深300 指数成份股企业的经营管理状况要高于市场平均经营状况。通过对表1数据的分析,我们得到结论,沪深300 指数收益性良好,能够代表权重优秀企业的经营管理水平。 4、沪深300 指数权重股情况。 (1)权重股变动情况。一年来,沪深300 指数的成份股经过2 次大调整和多次临时调整,全年剔出了67 只成份股,重新纳入了67 只成份股,表2 是沪深300 指数权重股调整情况。 表2 沪深300 指数权重股调整统计 表2 反映出,沪深300 指数在期间内共经历10 次剔出调整和10 次纳入调整,调整的数量达到沪深300 总成份股数的22.33%,可见期间的成份股调整幅度比较大。从调整时间上看,两次集中性调整是在2006 年的年底和2007 年的年中按中证指数公司的计划进行的,而今年的临时性调整的时间比较分散,次数较多,这主要是由于今年以来,包括中国人寿、中国平安、中国铝业、中国远洋、建设银行、中国神华和中国石油等在内的一批大盘H 股的回归所致。 (2)权重股构成情况。表3 是截止2007 年11 月26 日沪深300 指数中,按权重排序的前20 个成份股统计。 表3 沪深300 指数权重股调整统计 数据显示,前20 只成份股累计权重高达42.79%,如果按20 只成份股划分为一组,沪深300 指数可以划分成15 组,同时按照权重大小降序的排列方式进行划分,这十五组成分股的权重集中情况如下图5: 图5 沪深300指数成份股权重集中度 图5 显示,沪深300 指数的成份股权重集中在第一和第二组,两组的40 只成份股共计占据56.36%的权重,而排名最后的40 只成份股的总权重为2.11%,可见最前40 只成份股权重是最后40 只成份股权重的26.7 倍,由此说明沪深300指数权重集中度较高,整个指数的变动将受制于大权重成份股的波动变化。

【 新浪财经吧 】

不支持Flash

|

|||||||||