|

|

年度报告:棉花供需平衡 粮棉比价利多(3)http://www.sina.com.cn 2008年02月01日 00:18 北京中期

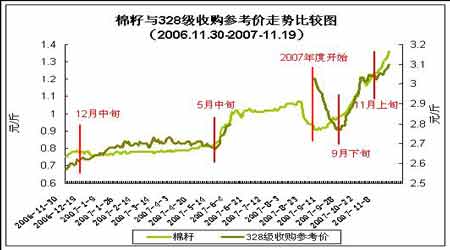

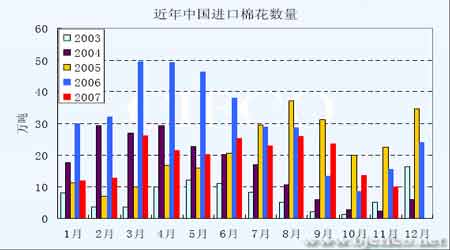

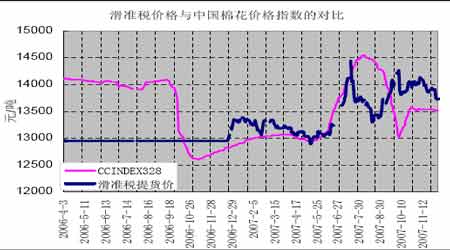

籽棉收购价居高不下支持皮棉价格 今年10 月中旬以后,由于油脂价格快速上涨,对棉籽油的需求猛增,棉籽价格由以往的0.7~0.8 元/斤迅速上涨到1 元以上,11 月更是到达1.3 元左右的高点。这样,棉籽价格高企令籽棉收购价格从去年的2.7 元/斤附近上涨到3 元以上,皮棉生产成本随之上升。 10月我国纺织品服装出口总额较上个月大幅缩减 海关总署数据显示,2007年10月,我国出口纺织品服装约148.91亿美元,较上个月大幅缩减27.92亿美元,减幅15.79%,较2006年同期增加25.37亿美元,同比增幅20.53%,增幅减缓约4.2个百分点。其中出口纺织纱线、织物及制品48.63亿美元,较上个月减少6.91%,较2006年同期增加7.03亿美元,同比增加16.89%;出口服装及衣着附件100.28亿美元,较上个月减少19.51%,同比增加22.39%。 12 月郑州期棉缩量整理,外盘调整令郑棉失去指引,而且国内棉价期现市场仍存在较大差距,期价相对易跌难涨。同时,随着新疆棉加紧外运以及进口棉陆续到港,棉价短期内缺乏上涨动力。 二、2007 年行情走势的技术面特点 2007 年郑州棉花期货行情的走势先抑后扬,整体表现为宽幅震荡的行情,尽管波动幅度与往年相似,但上涨走势相对集中,特别是5 月~7 月上涨幅度高达2300 元,是近两年少有的牛市行情。 不过,从市场成交情况来看,在5~7 月的上涨行情中没有得到成交量放大的配合,显然行情发动比较突然而众多资金没能及时入市。经过7~9 月的回调之后,资金有准备陆续进场,9、10 月份发动了第二次上涨行情。虽然此次行情成交量明显放大,但价格涨幅却较为有限,在郑棉期货的高价区受阻进入再次调整。 技术上看,15000~15500 元属于高价区,而13500~13000 元为低价区,且价格整体波动区间有缓慢下移的趋势。由于主要波动空间相对狭小,对于投机资金的吸引力有限,而交易低迷反过来又削弱了行情发展的动力。如果棉价能够突破现有空间,则有望得到更多资金的青睐,那时棉市才能真正焕发活力。 三、对热点和焦点问题的思考 1、中国棉花进口形势 由于客观因素中国作为纺织大国的地位已经确定,国内棉花的供需缺口将长期存在也是不争的事实,而中国进口外棉的政策以及数量又极大地影响到国际棉花贸易。美国作为全球最主要的棉花出口国,其将近一半的出口棉花运往中国,美国掌握着国际棉价的定价权。这样,中美之间围绕进口和出口进行的搏弈也会长期进行下去。 中国对于棉花的巨大需求与庞大的纺织品出口数量密不可分,棉花作为重要的纺织原料 其价格将直接影响到纺织品出口的竞争力,而且即使棉花价格上涨也不一定能够完全采用调整纺织品服装价格的方式转嫁出去,所以国际棉价的波动往往会对国内市场造成显著冲击。 政府对进口棉花采用配额管理的办法进行调控,但由于中国对于外棉的刚性需求令进口数量难以大幅减少,即使出现阶段性回落也只是将进口需求推迟而非消失。所以,政策不但 从数量上也要从价格上对进口棉花进行调控。 滑准税政策的调整就是政府对于进口棉花价格的调控,2007 年年初上调了滑准税的征收起点及税率,导致进口棉价和国内价格长时间倒挂(外高内低,见上图),令进口棉花的数量比2006 年大为减少。不过,由于国内对于棉花的需求仍在增长,进口减少造成库存下降,2008 年对于外棉的需求很可能会增加。

【 新浪财经吧 】

不支持Flash

|

||||||||||||