|

|

年度报告:天胶牛市延续 振荡上行为主线(3)http://www.sina.com.cn 2008年01月28日 09:13 首创期货

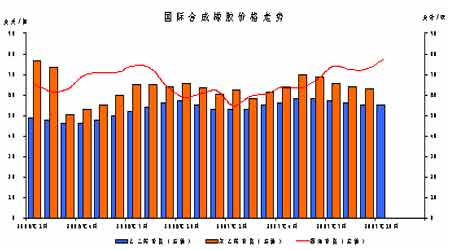

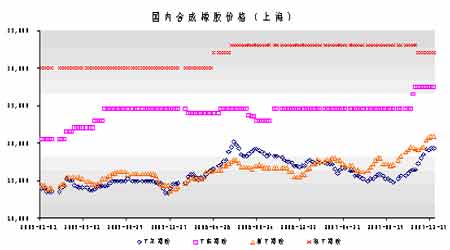

6.原油价格和合成胶价格 2007年原油价格快速飙升,截至12月31日,连续合约价格创出99.29美元的纪录新高。距离100美元的原油价格仅咫尺之遥。作为原油下游产品,合成胶价格在成本推动作用下,价格也不断上移。根据历史经验来看,原油涨跌对于合成胶原料的传导作用普遍存在一定滞后性。07年三季度,油价突破70美元并迅速向百元关口进发,乙二烯和苯乙烯价格反而微幅调整,并未大幅走高。而在年底,油价在90-100美元区间阶段整理期间,相应产品价格反而出现稳步增加态势。从图9中,不难发现,尽管上游价格涨幅明显,但下游价格提升并不明显。这种现象的出现,主要以油价走高挤压下游石化利润空间为主,价格传导时滞性所致。 图9 相较国外合成胶原料价格上涨,国内合成橡胶价格涨幅有限。内外盘相对脱节的情况主要得益于国家对于能源产业具有极强的垄断控制能力,进而有效的屏蔽国外价格波动对于国内主要石化产品价格的影响。整体而言,国内合成橡胶价格以区间窄幅振荡为主。根据Wind资讯公布的数据,定价机制相对灵活的丁苯和顺丁胶截至12月底油价站稳90美元,其价格才真正意义上突破区间振荡,进入新一轮上涨。结合天然橡胶价格来看,合成橡胶价格上涨将有助于推高天然橡胶。需要提醒的是,这种思路应用模式大多针对天胶价格回调,被动寻找底部支撑,而非适合作为确立天胶价格走高的主动阻力原因。 统计数据显示,2007年底,北京地区进口3#烟胶价格为23500元,年涨幅25%。国产1#标胶价格为22000元,年涨幅18.28%。顺丁橡胶价格为20900元,年涨幅34.8%。丁苯橡胶价格为19200元,年涨幅25.15%。合成橡胶中,顺丁胶价格变化较快,与丁苯橡胶价差从年初的-1600元缩减至11月份的近3000元。年底价差回落至2000元上下。胶间价差一方面受价格走势影响,另一方面也同橡胶产业结构变化相关联。 图10 截至2007年中期,中国合成橡胶总产能约为151.2万吨,占世界合成胶产能的10.9%。其中主要产能集中在丁苯橡胶设备方面,预计产能超过60万吨。顺丁胶产能最新产能预估为51万吨。亚洲主要产能主要集中在日本(177万吨)和韩国115(万吨),分别占世界总产能的12.9%和8.3%。比较三国产能分布情况,中国合成胶生产品种齐全,基本所有合成胶品种均能在国内生产。然而,产能主要集中在老旧的丁苯和顺丁胶方面,高端品种产能较少。这种依赖进口的情况会更多受到外国价格影响,跟随国际能源价格波动。 7.胶间价差 2007年间,得益于天然橡胶不同品种,各自地域价格的不同,橡胶品种间套利机会层出不穷。包括天气因素、能源价格、宏观经济等因素的影响,胶间价差波动为套利交易提供许多机会。而这也成为2007年天胶实际操作中值得关注的焦点。 图11 图12

【 新浪财经吧 】

|

|||||||||||||