|

|

年度报告:天胶牛市延续 振荡上行为主线(2)http://www.sina.com.cn 2008年01月28日 09:13 首创期货

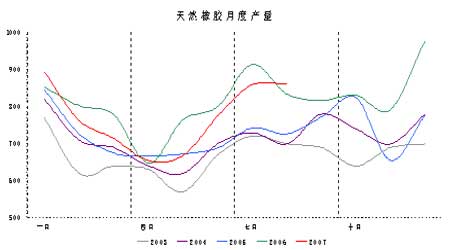

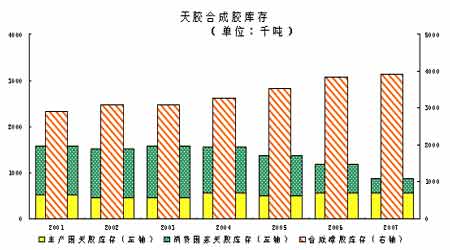

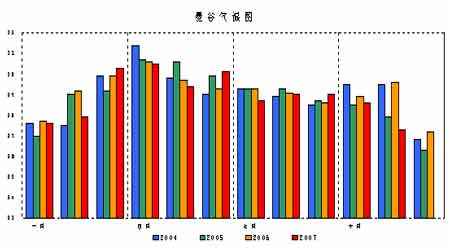

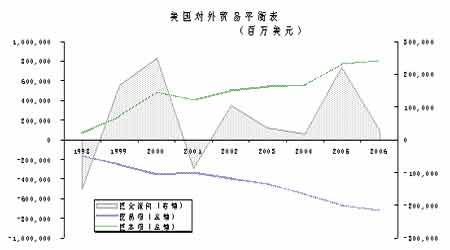

首先,根据以往五年数据显示,天胶消费量存在两个明显特点。第一,如前所述,全球天胶需求不断增加。第二,全年月度消费量基本维持平稳,季节性不明显。具体细分,天胶在过去五年中,一季度波动较为剧烈。二月份中国农历新年期间可能进入年内的第一个较明显需求减少。但消费随近会在三月份进入年内较为明显的增加过程。天胶需求会在之后的二季度持稳或者微幅减少。三季度末天胶消费量会出现年内第二波增加。从统计中发现,这轮需求启动的时机并不特定,但基本维持在三季度末或四季度初。四季度天胶需求进入年内第二轮平稳行情。 图5 考虑过天胶需求变化特点后,转而关注天胶产量变化。同样,统计结果发现,天胶供给的季节性特点十分突出。一季度,由于东南亚降雨增加且部分胶树进入落叶期,天胶产量下降十分明显。天胶产量拐点普遍出现在二季度。这一时期,东南亚国家进入雨季,阻碍割胶,降低胶产,影响乳胶品质。最迟五月份,天胶普遍开始进入供给增加,且供给增长趋势将会持续至三季度中后期。四季度的天胶产量大多氛围两个阶段,四季度头两个月,伴随降雨和进入印尼落叶季节,供给量可能暂时性减少。但在11月底至12月初,天胶供给会出现较为明显的增加。 综合上述关于添加供给和需求季节性分析,可以发现,作为农产品的一种,经济作物天然橡胶产量带有明显的季节性,一年中普遍经过两轮调整,年初的大幅减少和年底的小幅减少。而分别在5月份和12月份存在较高的概率面对供给量增加。相反关注需求,抛出年初需求的不稳定性之外,全年消费平稳。这就导致一年中不同月份之间也存在供需平衡出现变化的情况。这样的季节性变化特点为在横盘行情中把握波段操作节奏提供良好参照。 3.天然橡胶库存 在二十世纪初期,经济在2002-2004年进入缓慢发展阶段,经济调整成为这一时期主线,天胶需求受到影响,而同期供给则稳步增加,导致全球天然橡胶市场库存水平长期维持高位。从图6发现,全球天然橡胶产量在较长期时间维持稳步增长,自2005年开始伴随需求增加而出现库存减少状况。直至2007年最新统计,天然橡胶库存水平仍就维持较低水平。相反,同期合成橡胶库存稳步上升。能源价格上涨推动上游企业利润加速增长,闲置产能和新增产能纷纷开启,最终造成合成胶库存快速增加。其次,通过观察天然橡胶库存分布情况也不难发现,主产国库存稳中有升,而消费国库存则出现较大幅度减少。通过库存位置变化,注意到天然橡胶主产国家对于橡胶的积累越发充足,而这将进一步增加产胶国对于世界供胶量的控制。伴随消费国库存低位,话语权必将越来越小。 图6 天然橡胶另一类库存为期货库存。这里主要关注上海期货交易所和东京期货交易所库存变化情况。目前上期所沪油库存数量再度接近10万吨水平。而这一高库存正式2006年胶价自3万元暴跌的主要利空因素之一。鉴于一季度胶产普遍较低,高企的库存料将不会成为最主要利空因素,然而,不排除可能对胶价季节性上涨形成拖累。中期来看,如果截至二季度中期天胶库存仍旧维持10万吨以上,那么届时库存必将成为空头炒作对象,加重市场回调压力。 作为日胶主要交割库存指标,东京交易所天然橡胶库存年内展开一轮库存萎缩的过程。日胶结存库存从年初的19504吨一轮缩减至九月底的7511吨。虽然在之后直至年底的时间里,日胶库存再度回升,但总体幅度较小。12月底,日胶库存也仅为10336吨。结合历史经验发现,目前的日胶库存已经处于7000-17000吨三年库存波动区间的下缘,在2008年库存必将重归上涨通道。类似的案例可以参照2006年。但增加的过程不会一帆风顺,而是伴随供给的季节性特点上涨过程多反复。 4.天气因素 天气因素一向被视为除供需意外,对于天胶行情影响最大的因素之一。近些年温室效应持续加剧,厄尔尼诺和拉尼娜对全球造成的影响也同橡胶产业紧密的联系在一起。作为天然橡胶的主产国,以泰国曼谷为例,每年天气经历三个周期。一季度,气温稳步回升,由于温室效应加剧导致冬季的结束延长至四月初。此时的降雨和气温不宜于胶树产胶,也增加割胶的难度,更影响新乳胶质量。在四月份达到峰值后,曼谷气温开始慢慢转凉。并在11月底达到30度。抛开气温整体走势,备受关注的气温变化。同06年相比较,07年温度普遍低于06年统计温差。拉尼娜现象将会给东南亚地区带来更多降雨,而太平洋东海岸气候变化则值得关注。根据现有数据惯性来看,有两点值得关注。首先,08年天气情况可能在很可能继续根据季节性特点,展开波动操作和整理。其次,08年气温可能在拉尼娜现象影响下,连续第二年气温下降,低于2007年平均温度水平。应该说,无论温室效应是否加剧,拉尼娜对主产国天胶生产都将产生利多影响。建议关注四月和十月当地气温变化。 图7 5.汇率因素 2007年对美元来说是个延续贬值的一年,美元指数从年初的85高位振荡下滑,一度至年底的75,年度跌幅接近12%。这一方面由于美国经常项账户赤字不断扩大,从2002年的4596亿美元快速扩大至2006年的8115亿美元。其中贸易商赤字扩大从2000年的3588亿扩大至7219亿,显示通胀和需求增加造成美国对外商品和服务支付持续攀升。另一方面,可以发现美国资本项在2000年后出现好转,排除2001年“9.11”事件冲击,息差套利和美国经济持续稳步增长吸引外资净流入规模持续扩大。其中以本土净资产为代表的净资产项规模从2000年的4863亿倍增至2006年的8044亿美元。然而,不容乐观的是,尽管美联储施行高息政策能够阶段性吸引资金净流入,但如下图(图8)所示,以跨期净资产衡量的资金净流向显示,1998-2000年间,伴随资金大量涌入美国,美元币值展开一轮从90至120的快速拉升,而伴随恐怖事件、阶段性经济衰退和美联储大幅降息(自2001年底的6.67降至2002年初的1.73),资金开始逐渐流出美国本土,加之贸易项持续下滑,最终导致美元在2002-2005年进入深幅下跌行情之中。作为必然结果的通胀终于令美联储改变“利率紧盯”政策,转为抑制加速的通货膨胀。于是,2004年6月美国金融业进入新一轮加息之中,试图通过高利息辅以宽松货币政策来挽救经济,抑制通胀。“紧盯通胀”的政策有效抑制物价上涨,同时高息政策继续吸引海外资金涌入,推动实体经济维持3%的强劲增长。这也是本轮商品市场进入牛市的开始。截至2006年底,大幅上扬的商品价格推动通胀在全球范围内肆虐,当“加息”成为大多数国家的策略时,美国的高息政策已经不能够在继续吸引新的资金流入美国。2007年爆发的次债危机不仅令美联储彻底陷入“抑制通胀-维持增长”的窘境。今年下半年美联储三次降息,并且暗示为挽救经济可能进一步动用降息武器。虽然在第三次降息后,市场预期美联储降息空间有限,致使美元进入阶段性反弹。结合图8、历史经验和上述分析,我们预期,美联储很可能重演95年的方式,采用高利率政策,同时紧缩货币供给,进而维持美元强势,达到维持经济和通胀共同运行在较低的水平运行的目的。2007年由能源和食品价格推动新一轮通胀已经在世界主要国家蔓延,暗示美元对主要币种的贬值或将告一段落,虽然不能断言美元已经触底,但根据上述分析,我们认为美元币值已经接近底部区域。 图8

【 新浪财经吧 】

|

|||||||||||||