|

|

年度报告:原油演绎超级牛市 美国大选或成拐点(7)http://www.sina.com.cn 2008年01月24日 00:07 中国国际期货

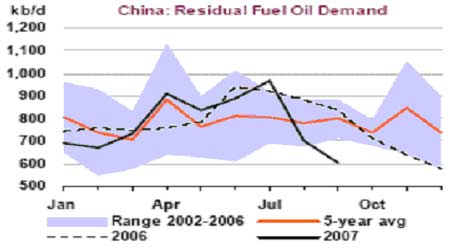

第二部分:国内与周边地区燃料油市场 一,2006年我国燃料油期货走势回顾 在今年原油的凶猛涨势驱动下,国际燃料油价格也大幅上扬,而相应的国内燃料油价格走势却表现出明显的滞后。在今年1月份的原油价格低谷,新加坡普氏燃料油价格低点是260.25美元/吨,上海燃料油期货则到达2650元/吨的低点,而在11月7日原油期价触及99美元新高时,新加坡燃料油价格涨至528.80美元/吨,上海燃料油价格也到达3946元/吨的新高。两相比较,国际原油价格在年内的涨幅近100%,新加坡燃料油价格涨幅达103%,而国内燃料油价格涨幅只有50%。虽然后期短暂的补涨使沪燃油期价曾上探至4275元,但总体涨幅也仅有61%。 图十四: 新加坡与上海燃料油价格走势对比(2006.11-2007.12) 因此,在油价创新高的同时,国内外油价的差距也到达了新高。不过市场仍然抓住时短暂的机会修正畸形价差。自从11月下旬原油价格创新高后,市场的多头人气开始迅速溃散,到12月5日时,近月原油价格已经跌破87美元关口,两周里的累计跌幅达12%。而国内燃料油价格则在原油价格下跌过程中异军突起。11月26日,上海燃料油期货803合约一举冲到4275元/吨的新高,一度将国内外油价差大幅缩小,但是随着原油价格进一步回落,价差又重新回到原来的水平。 二,相关市场与国内基本面变化趋势 (一)新加坡市场 新加坡是世界石油交易中心之一,其燃料油市场在国际上占有重要的地位,同时也是我国燃料油的主要进口来源地。国内较多的燃料油贸易商为了稳健的进行国际采购,大都委托境外代理商进行新加坡燃料油纸货交易。有数据显示,我国国内企业的交易量占新加坡纸货市场的三分之一以上的市场份额。 年初原油价格持续下滑,但新加坡燃料油价格因现货坚挺支撑走势大幅反弹。当时市场预计套利船货难以到港,导致供应紧张。而在之后指标原油上涨过程中,天气因素及物流问题使得市场买家挤兑2月纸货,价格再次上扬。同时受亚洲市场需求拉动、陆上渣油库存跌宕起伏、BP等买家推动,燃料油价格从2月中旬280美圆/吨一路狂奔至4月上旬的350美圆/吨以上。随后,燃料油价格波动的季节性特征突显,虽然受市场现货供求偏紧影响油价回落幅度不大,但整体价格转为震荡整理,区间在330-355美圆/吨之间。期间现货升水和5/6月 逆价差的幅度同时减小,市场结构性发生变动。 油价的震荡持续了近一个月左右,到5月中旬的时候,新加坡燃料油市场持续下滑,现货升水遭到削减、渣油库存上升,欧美原油价格和欧洲燃料油价格也出现明显回落。正当所有人看空后市之际,5月21日中国财政部在其官方网站上公布了对一系列商品进口税率进行调整的通知,其后的细则表明5-7 号燃料油进口税率从原来的6%下降到了3%。这一政策给新加坡燃料油带来的影响是:短期内新加坡离岸价格受到支撑,因中国到岸价格相对下跌了100 元/吨左右。这使得本已呈现疲弱势头的新加坡燃料油价格止跌起稳。新加坡市场的弱势,仅表现在现货升水的进一步削减和裂解差的下跌上,而燃料油的绝对价格却开始了上升势头。 6月初,在国际油价距历史高点较远的时候,新加坡燃料油现货价格却已经开始向历史最高点冲刺并突破。国际原油价格的上涨,新加坡库存数据的降低,船用油市场的回暖等都对价格形成利多。到7月中旬新加坡燃料油价格的疯狂上涨简直令人瞠目。MOPS 计价已经再次刷新历史纪录,达到409.3 美元/吨,而新加坡的现货价格也创下一周上涨了27 美元的记录。国际原油价格的上涨,新加坡库存数据的降低,船用油市场的回暖等都对价格形成利多氛围。 快速上涨之后的燃料油价格在7月下旬至8月下旬间经历了回调走势,新加坡燃料油现货价格一度下跌至387 美元/吨,修正了之前的超涨。大多数时间主要是追随原油价格下滑而基本面没有大的变化。 9月,燃料油价格并未如预期价格继续下跌,反而在受指标原油的强劲上扬带动下燃料油的价格屡创新高,一度达到414美元/吨。同时加勒比海的恶劣气候影响了发往新加坡的船货数量,及陆上渣油库存的下跌,也对新加坡燃料油价格带来支撑。火暴的行情一直延续到11月,虽然指标原油价格也如火如荼,但是新加坡燃料油价格远较原油表现强劲,创出530美圆/吨高点。 进入11月中旬以后,燃料油价格开始回落至490美元/吨位置,油价在500上方已有明显阻力,同时指标原油亦开始进行高位震荡,暗示短期头部的接近。随着中东的燃料油供应增加,新加坡燃料油市场再度降温,同时需求的疲弱也明显反映在新加坡陆上渣油库存的上升之中。 从当前走势看,新加坡燃料油价格有惯性下滑的倾向。中东地区出口增加及地区需求阶段性疲软导致渣油库存持续的增长,供应充足及库存增加压力压制油价反弹,亦将打击后一阶段市场买兴。 (二)国内市场 国内燃料油价格年内总体依旧跟随国际市场走势,但自身表现出滞涨抗跌的特性。自从我国在上世纪末开始开放燃料油贸易以来,燃料油逐渐成为一个与国际市场全面接轨的石油产品。长期以来,我国进口的燃料油都是以新加坡普氏窗口的现货平均价作为计价基准。由于新加坡的价格并不能完全反映我国燃料油市场的需求,因此国内外燃料油价格的往往差异较大,而且以进口成本高于国内价格的情况居多。在国际贸易中,我们通常又把进口成本高于国内价格的现象称为“倒挂”。由于中国燃料油市场的倒挂现象频繁出现,为了避免反复解释,国外的一些媒体在报道过程中已经会用“Dao Gua”这样的汉语拼音作为一个英语单词,来特指中国燃料油市场的倒挂现象。 我国燃料油市场的倒挂是怎样的状况呢?我们可以通过计算来分析一下。 2007年11月20日星期二,上海燃料油期货801合约的收盘价是3730元/吨,当天的新加坡普氏180cst燃料油价格501.60美元/吨,美元兑人民币汇率7.4255,新加坡到中国的燃料油到岸贴水是10美元/吨,燃料油进口关税3%,增值税17%,港口进港杂费30元/吨。 进口成本= (501.6+10)×7.4255×1.17×1.03+30=4578元/吨 国内外差价=4578-3730=848元/吨 根据计算结果可以发现,燃料油进口成本与近月期货价格的倒挂已达848元/吨! 巨大的倒挂背后的原因是什么呢?根据我们的分析大概有以下几个方面的原因: 一、政府定价机制下,国内成品油价格大大低于国际价格,从而影响了国内燃料油市场的价格。按照生产链的关系,与燃料油价格关系最为密切的是柴油的价格。在11月20日,新加坡含硫0.5%的柴油价格已达108美元/桶,按照这样的价格估算,国内加油站使用的国标0#柴油的进口成本应达到6500元的水平。而实际上,目前国内的0#柴油价格零售中准价是5520元/吨,该价格还是11月1日上调500元/吨后的价格。不过市场行为已经对柴油价格进行了修正,近段时间,沿海部分地区0#柴油社会批发价已经高达6900元/吨。这样看来,相对柴油1000元/吨的倒挂幅度而言,燃料油的倒挂程度并不算大。 二、国内燃料油消费大幅萎缩。根据国际能源署11月份的统计,中国燃料油消费在9月份同比削减27.7%,当月中国的燃料油进口量同比减少达50%左右。消费减少的原因主要来自两个领域。其一是燃油电厂,连续高涨的油价使燃油电厂的发电成本大幅上扬,而电价则受到政府监控无法相应上涨,加上国家对小型燃油电厂执行了强制关停的政策,进一步使燃油电厂消费减少。据也内人士估计,仅广东省就有近30%的燃油电厂关停。其二是严重的倒挂使国内一些地方炼油厂无以为继,这些炼油厂大多以直馏燃料油为原料炼制非标柴油、沥青和化工产品,主要集中在山东和广东地区。 图十五: 中国燃料油需求变化(2006-2007与五年平均水平对比) 三、美元与人民币汇率的剧烈波动,导致两种货币定价差异变大,人民币升值和利率上升,产生了进口贸易的融资收益。由于我国实行严格的外汇管制政策,因此贸易融资成为企业获取汇率和利率差价的重要手段。我们用以下这个例子来说明。 例如,某贸易公司在8月22日开出90天信用证,从新加坡进口燃料油到中国销售,那么该公司需要在11月20日前将这批燃料油售完。在8月22日的美元兑人民币汇率为7.5987,新加坡的180cst燃料油现货价格是362.95美元/吨,而11月20日的美元兑人民币汇率为7.4255,新加坡180cst燃料油价格501.60美元/吨,假设信用证需要10美元/吨的成本,到岸贴水10美元/吨,该公司在11月20日前将所有产品卖出,到货日期是9月10日,仓储费是1.2元/日。 那么该公司在11月20日时的理论成本是: (362.95+10+10)×7.4255×1.17×1.03+30+1.2×70=3540元/吨 而在11月20日,广东黄埔市场的燃料油现货价格是3850元/吨,上海燃料油期货801合约的收盘价是3730元/吨,均高于该公司的进口理论成本。 即使在11月20日的美元报价仍然保持362.95美元/吨不变,贸易公司没有获得油价上涨的利润,那么公司也可以获得人民币升值的结汇收益补偿: (7.5987-7.4255)×362.95=62.86元/吨 同时,由于贸易公司通常只要准备信用证额度20-30%的资金作为担保金,这就充分利用了资金的杠杆,使收益进一步扩大。 通过上述计算的数据,我们不难得知,在燃料油价格上涨、人民币升值这样的大背景下,从事燃料油进口贸易的风险是相对较小的。由此也导致在燃料油需求清淡的情况下,部分企业由于信用证到期,急于抛货套现,以大大低于市场价的价格出售库存燃料油,形成价格倒挂的事实。 综合以上几点,我们可以发现,目前国内燃料油价格与进口成本倒挂的局面,有其存在的客观条件。这样的状况是中国市场所特有的,国外的报价体系无法反映出国内实际的供求矛盾。而上海燃料油期货价格作为国内的市场标尺,在国内外市场差异不断扩大的过程中,日益体现出其报价的客观性和准确性。因此,随着中国燃料油市场的不断成熟,上海燃料油期货必将逐渐取代新加坡燃料油价格成为国内燃料油市场的定价基准。 另一方面,但我国能源产品定价机制改革步伐也在不断加快。目前已经开放了成品油零售市场和批发市场。并已经建成了自己的战略石油储备库,且开始注油。在未来世界大型石油公司逐步参与我国石油市场的同时,也带来更多的先进经验和市场竞争,从而进一步促进我国成品油市场的发展。相信国家也将会逐步将价格放开,让其更加市场化,让市场这只看不见的手自己去调节价格。从今年国家几次调整成品油价格便可看出这一迹象。只是在下半年由于食品价格的上涨带动了我国整体CPI的走高,迫于通胀的压力使得成品油调价较为滞后。在油价居高不下的今天,我们暂且将其看成是对国内燃料油市场的一个利多预期。 三,后市展望 整体来看,由于燃料油是原油提炼的一种产品,其价格走势终究不能摆脱原油的指引,但根据各时期供求基本面情况,会表现出一些自身的特点。我国目前一方面在国家倡导节能减排的基础上,燃料油的用量趋于减少。另一方面由于国际市场价格高企,大大超出了终端用户的接受极限,使得不少需求转向国产油等替代品。这亦造成了需求疲弱的格局。而之前提到的国内外市场“倒挂”问题还将继续。因此,在未来的市场行情中,由于此问题的存在,还将使国内燃料油价格较国际原油与燃料油价格表现出较为明显的滞涨抗跌特性。在这种情况下,投资者在期货市场进行投资,就要更加注意市场持仓和资金的变化。因为在沪燃油期货行情中,补涨、补跌的情况将会出现的较为频繁。就目前沪燃油期价走势来看,上方阻力位为前期高点4275元一线,支撑位则位于“1.”“2.”号上涨趋势线及其延长线所在的区域。 图十六: 本报告不作为直接投资依据, 据此入市应注意风险。报告中观点根据市场变动会出现变化,建议咨询中期有关业务人员。 中国国际期货

【 新浪财经吧 】

不支持Flash

|

|||||||||||||