|

|

年度报告:原油演绎超级牛市 美国大选或成拐点(2)http://www.sina.com.cn 2008年01月24日 00:07 中国国际期货

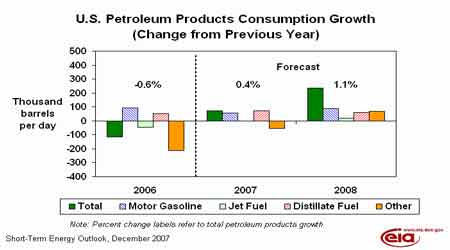

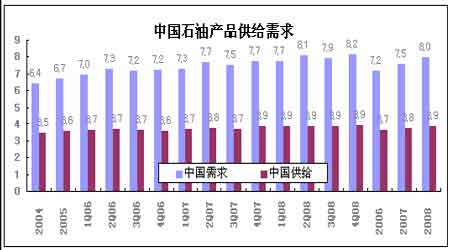

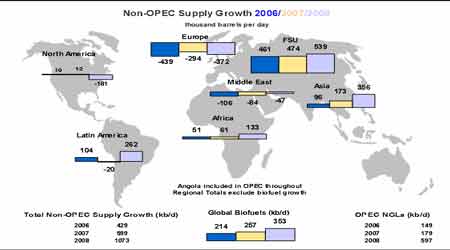

但从EIA的《能源展望报告》来看,2008年石油总需求被向上调升至1.1%。应该说,EIA对美国石油需求的预估会影响市场波动。但由美国经济而引起的对商品需求的预期将更大程度的作用于原油市场。即相对于参考EIA的预期,交易者也许更愿意根据当前整体经济面来判断未来石油的需求。这与美国处于经济的“非常时期”有关。 图五:美国石油消费增长 中国石油需求: 图六:中国石油产品供给需求 随着中国和印度等新兴市场经济国家的经济增长率保持高速的增长,石油需求将持续强劲。2008年,中国、非经合组织、亚洲以及中东国家在后期仍有望成为驱动石油需求增长的主要国家。中国现在是全球能源消费增长最快的国家。预期2008年中国石油需求增长将超逾40万桶/天,占全球消费增长量的三分之一。 从国内商务部的数据来看,今年1-10月中国石油净进口量为1321万吨,同比增长11.6%,这导致石油对外依存度达到45.52%,同比上升2.2个百分点。通常50%的依存度被认为警戒线。中国由于人口众多,但人均石油消费相比发达国家仍然处于很低的水平线上。与美国相比,中国人均石油消费量不到其人均消费量的1/10。这表明中国潜在石油消费能量的强大在很长的一段时期将支撑国际原油价格。 OPEC及非OPEC产量: 图七:非OPEC供应增长 2008年,非欧佩克产油国的供应量预期相比2007年增长90万桶/日,低于早前市场的预期水准。其中巴西,美国,俄罗斯和加拿大等国产量的增加将大大抵销一些国家(包括墨西哥,美国,英国,挪威和埃及)的减产量,俄罗斯和前苏联的一些国家的增产量合计将占非OPEC总增产量的一半。但非欧佩克供应量增速仍将低于全球石油需求消费量的增速。因此剩余的差距将施压至OPEC产油国。 图八:OPEC剩余产能 由于近期油价一直处于高位,OPEC承受着较大的国际压力,促使其增产。EIA在其最新月度《短期能源展望》中表示,欧佩克在08年1月整体原油日产量将增至3160万桶,较EIA所预期的08年平均产量水平低10万桶,预计沙特阿拉伯和安哥拉对产量增长贡献最大。EIA表示,欧佩克计划在2008年大幅增加原油产能,年底时石油日产能将增长130万桶左右,这有助于满足日益增长的石油需求。但从总体的原油供需状况来看,较紧的状态在短期内还难以消除。 (二)库存因素 - 高原油库存开始滑落,主要油品库存与炼厂产能利用率长期低位运行。 今年油价不断上行,连续创下新高,库存因素所起到的作用不可忽视。尤其是下半年,今年一直高位运行的美国商业原油库存开始出现连续下滑,并于年末减至近5年同期平均水平附近。另外,年内汽油、取暖油库存以及炼厂产能利用率均低位运行,相当一部分时间低于近年同期最低水平。这使得市场在本已较为紧张的国际供需格局下更为紧张。尤其支撑了夏季与冬季两个消费高峰季节的油价。同时,入秋以来,美国再次启动了战略储备库存的补给,虽然量不是很大,但令市场形成了供应进一步紧缺的预期。 据美国能源资料协会(EIA)石油统计数据显示,截至12月7日当周,美国商业原油库存意外下滑72万桶至3.045亿桶。自今年7月份以来,该库存仅5周出现增加,同期总量下降了4952万桶。目前水平已较去年同期低3091万桶或9.2%;并且仅高于近5年同期水平108万桶或0.4%。原油日进口量虽然多数保持在近年正常波动区间内,但并不稳定。有时会成为造成原油库存大幅下降的主因。当周回升69万桶至1006万桶。另外,炼厂产能利用率下降0.68个百分点至88.76%。还低于近年同期均值近3个百分点,依旧处于近年同期最低水平。虽然今年飓风季节炼厂并未受到明显影响,但年内开工率始终处于低水平,这使得夏季与冬季市场成品油的供应紧张,库存下滑,从而给市场带来挥之不去的供给忧虑。 美国战略储备石油储备库存(SPR)当周小增9万桶,至6.955亿桶。截至目前该库存已经连续14周增加,总量增523万桶。今年来,通常美国会在国际供需格局较紧的时候储备该库存,使得该库存的增减与油价有着较强的正相关关系。另外,汽油库存当周增加162万桶,总量至2.022亿桶。该库存自今年4月份后就基本处于近年最低水平,虽然当前冬季气温下降令人们减少了驾车出行的次数,从而降低了汽油的需求。但至明年驾车高峰来临前能否补充至一个合理水平仍是一个未知数。毕竟从今年的情况来看,人们已经慢慢习惯了高油价,夏季驾车高峰时市场对汽油的需求还创下了新高。 此外,当周取暖油库存再减104万桶或2.4%,至4260万桶。目前已连续5周出现较大幅度的下滑,期间库存减少542万桶。目前水平较去年同期低1429万桶或25%,与近5年同期水平相比低1207万桶或22%。严重偏离了近年同期正常波动区间。虽然前期从6、7月间开始,该库存逐渐增加。但由于炼厂产能利用率持续低位运行,夏季加紧生产汽油以供应市场。所以该库存恢复速度缓慢,直至进入冬季取暖油消费季节,该库存仍未恢复至近年正常波动区间内。并在此基础上出现明显滑落,所以预计取暖油库存状况将会在整个冬季都成为支撑油价的因素。同时,馏分油库存当周下滑81万桶至1.315亿桶。之前预期为增加50万桶。目前水平低于去年同期38万桶或0.3%,但高于近5年同期平均水平412万桶或3%。处于正常波动区间内。该库存在年内波动最小,多数时间处于正常波动区间内,但相对于上面几种主要油品库存的较大变化来说,对油价的影响有限。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||