|

|

2007年豆类年报:创造历史的超级牛市(2)http://www.sina.com.cn 2008年01月24日 00:07 中国国际期货

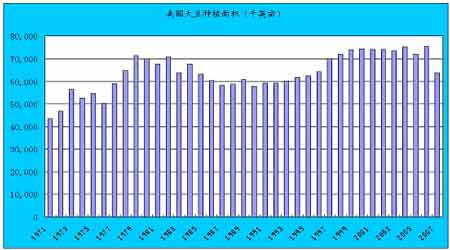

三、压榨企业利润减少,库存下降 尽管豆油价格有上涨的苗头,但豆粕价格低迷,而且销售困难,使得大多数的压榨企业对市场失去信心,开工率降低,减少库存。有部分压榨企业甚至在年中的时候取消了原来进口大豆的部分定单。 应该说,正是上半年的低迷状态迷惑了整个市场,也间接造成了下半年井喷行情。 从2007年7月24日开始,大豆、豆粕和豆油的各个合约开始了一轮持续的上涨行情,截止到2007年11月15日,大豆合约A805最高上涨至4605元/吨,远远超过2004年所创造的4100元/吨的纪录,上涨1300元/吨,上涨幅度为39.33%。豆粕M805的价格从2007年7月24日的2618元/吨上涨到2007年11月15日的3525元/吨,上涨幅度为34.64%。在同一时期,豆油合约Y805则从7940元/吨上涨到9710元/吨,上涨幅度为22.29%。 下半年市场中喷发的不仅仅是价格。黄大豆一号合约在2007年7月24日到2007年11月15日期间,成交量从143650手提高到1027860手,提高的幅度为615.53%,而持仓量在同期同样放大,从643130手增加到1086070手,增加的幅度为68.87%。豆粕市场的表现稍逊,豆粕各合约的成交量总数在同期由391630手提高到1060090手,提高的幅度为170.69%,持仓量由369930手提高到714370手,提高的幅度为93.11%。豆油合约同期在成交量和持仓量上同样表现最弱,成交量从153720手下降到141130手,而持仓量从130270手提高到155330手,提高的幅度为19.24%。 下半年的牛市行情,有以下几个基本特点: 一是大豆的总体表现最强,豆粕次之,而上半年表现最好的豆油则相对最弱。这与下半年大豆及其下游产品市场的具体情况相关。 二是牛市基差明显。现货月合约强于远月合约。 三是国内大豆价格的走势强于国际大豆价格的走势。 下半年的井喷行情,其主要原因为以下价格方面: 一、北半球大豆种植面积减少,天气变化不利,大豆供应不足 首先是北半球的播种面积减少。 今年年初春季播种的时候,玉米与大豆价格的比值有所提高,中国和美国的农民不约而同的减少了大豆的种植面积,而增加了玉米的播种面积,按照美国农业部在11月份公布的月度供需报告的数字显示,美国在2007/08年度的大豆播种面积为63.7百万英亩,是近5年当中,唯一低于70百万英亩的年份,也是1995年以来的最低值。 (注:本图系按照美国农业部公开公布的数据统计绘制) 其次,大豆生长季节天气干,大豆作物单产下降。 2007/08年度美国的大豆作物单产估计为41.3蒲式耳/英亩,是近2004/05年度以来的最低水平。 (注:本图系按照美国农业部公开公布的数据统计绘制) 这主要是受到干旱的影响。 应该说,在播种之后到7月中旬的时候,天气情况还不错。但到了7月中旬以后,一直到9月份,美国和中国的部分大豆种植区开始出现了干旱状况,此时正好是大豆开花、授粉、结荚、灌浆的时间,也是决定大豆单产水平及质量的最重要的时期,这一时期对雨水的要求相当高。正是这段时间的干旱,决定了本年度大豆的单产及质量都有所下降。 (注:本图系按照美国农业部公开公布的数据统计绘制) 有的投资者也许还会记得,2003/04年度,也是在7月份的时候,同样是由于北半球的干旱引发了一轮大牛市,大豆的价格在2004年创出了4100元/吨的历史新高。历史总是惊人的巧合,那一轮牛市的转折点恰好也是在7月份的下旬。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||