|

|

年度报告:锌生儿演绎成长的烦恼(2)http://www.sina.com.cn 2008年01月21日 08:47 中国国际期货

3、宏观政策调控影响有色金属行业 2007年,我国出台了一系列宏观调控政策,包括关税政策、加工贸易政策、配额及出口总量控制政策以及进出口许可证政策等。这些政策,是在国家充分意识到资源对经济社会发展的约束日益明显的基础上建立的,其目的是为了缓解资源约束瓶颈,促进资源优势向经济优势转化。 在宏观调控的前提下,有色金属的投资增速正在逐渐放缓。在反映通货膨胀情况的指标――CPI缓慢增长的情况下,我国的有色金属固定资产投资实际完成额同比增速却呈现了放缓的趋势。 图:中国CPI 图:中国固定资产投资实际完成额同比增长率 二、锌供需状况 1、产能仍在扩张 据安泰科公开信息统计预测,2006-2007年西方将新增锌矿生产能力约130万吨,净增产能约117万吨,若按40%的产能计算,2007年将带来近46.8万吨增量。 就我国来看,2007年国内锌矿产量至少增加40万吨。 因此,2007全球锌矿产量有望增加约87万吨或8.1%。 远期来看,到2013年世界将产生三大百万吨级铅锌生产企业,分别为:中金岭南100万吨铅锌综合产量;Neptune年产120万吨锌以及印度斯坦业锌业公司(HZL)年产100万吨锌。 表:我国主要产品新增产能

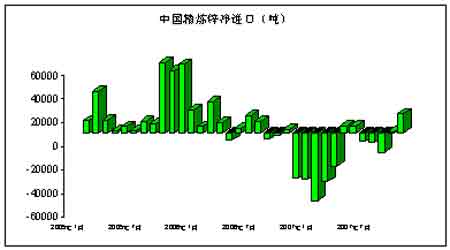

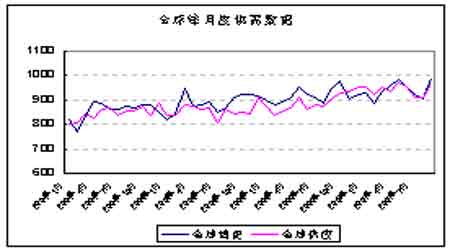

数据来源:Wind 2、精锌矿与精炼锌供求状况 全球精锌矿供应的充足,基本满足了包括中国在内的全球日益扩张的产能,但是国家宏观调控的出台,使得我国在锌的净出口国与净进口国之间转换。 值得注意的是,当我国成为精炼锌净进口国时,锌价往往上涨,而当我国向净出口国转换时,往往伴随着锌价的下跌。 图:中国精炼锌净进口 中国精炼锌消费增速变化受季节等因素影响变化波动较大。去除季节等因素后,中国精炼锌表现消费近年增速高峰期在5至6月份。 全球以及国内锌供需平衡显示,近期国际供需基本保持平衡,但作为全球最大的锌消费国和生产国,中国供应已明显过剩。因此对于2007年第三季度锌价的下跌,就供求角度而言,也就不难解释了。 图:全球锌月度供需平衡

【 新浪财经吧 】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||