|

|

棉市回顾与展望:传统开场 梦幻收官(5)http://www.sina.com.cn 2008年01月17日 00:17 美尔雅期货

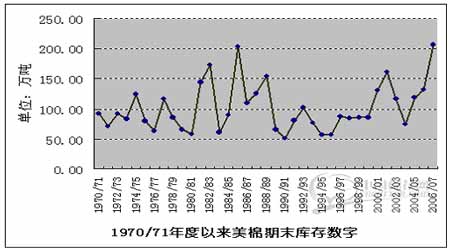

美国农业部今年5月份公布的数字,预计年度末库存206.8万吨,创下40年来最高值。作为出口大国,高库存本应构成压力,但产量的下滑和全球消费的增长抵消了库存带来的压力。 在今年的平衡表上我们注意到,国内机构与国外机构的一些数据有较大的差距。根据美国农业部以及国际棉花咨询委员会的报告,2005/06年度和2006/07年度的国内期末库存都在350―400万吨左右,这与国内权威机构的数字有较大差异。6月召开的国际棉花会议上,艾仑宝棉花公司的发言人提到了“未统计棉花”这一词汇,这是美国农业部针对中国数字不准而在平衡表中专门添加的一项。 到底谁的数字准?看来我们还要自己睁大眼睛。不要被纷繁的统计数据搞昏了头。 (6)配额:外棉价高,配额遇冷 2007年在发放89.4万吨1%关税配额的基础上,国家于3月和6月分别增发了150万吨和110万吨滑准税配额,使2007年的配额总量达到349.4万吨。与前两年的身价大涨不同,今年配额遭遇到的是纺织厂的“冷脸”。这一方面由于滑准税的计算方法做了一些调整:最低税率由5%提高到6%,调整后虽然实现了进口成本与报价的联动,但价格普遍高于旧税率下。更重要的原因是本年度中前期外棉不具备价格优势,纺织厂以消耗国产棉为主。据海关数据,2007年1-7月我国共进口外棉140.52万吨,较去年同期减少49%;2006/07年度前11个月,共进口201.94万吨,减少47%。而实际使用配额通关的还要更少一些。即使12月份的进口增长50%,达到15万吨,也可能有120万吨配额作废。尽管进口数据很不理想,但为了不影响明年的配额发放,一些企业实际还是很关注进口棉的,只是因下半年美棉涨势太强,缩小了进口棉和国产面对价差,影响到棉企采购外棉的积极性。 (7)资金:银行捂袋子,棉企停机子 对大部分棉花加工企业和纺织企业来说,资金永远都是每一年的头等大事。 新年度来临之际,农发行继续出台了相关贷款政策,宗旨仍旧是严守信贷闸门,加强资金监管,维护资金安全。发行照例出台贷款上限,更辅以收购价格警界线,让使用贷款的企业不敢盲目抬价。发放贷款之时慎重筛选企业,使用过程中更是严密监管:加强与全国棉花交易市场合作推进第三方监管模式,加强定期查库等监管工作。对贷款实行分批按比例偿还,严格执行,加强“双结零”工作,部分省份在7月底已完成“结零”。银行的钱袋子越收越紧,棉企的胆量也是越来越小。 即便今年棉花丰产已经板上钉钉,但因农发行的资金姗姗来迟,新棉上市之初总有一个空挡期留给闲散资金大展拳脚。今年也不例外,趁着7、8月份棉价高企之机,今年的新棉上市在3元以上高调开秤。加工企业在占据资源和收购价格之间权衡利弊,可以说是同时在跟时间和价格赛跑,赶在价格回落之前赚一票。 纺织企业的资金压力也是一直以来让企业最头疼事情。今年,纺织企业的资金问题非常突出,不仅中小企业运转困难,就连一些大型纺织企业和集团也未能幸免。企业还使出浑身解数降低生产成本,体现在经营中就是控制进口、低价采购、停机停产等。今年,不少纺织企业为了降低印度棉的采购成本,直接和印度国内出口商联系从印度当地拿货,这样做要比从棉商那拿到的价格至少低2-3美分。以这种方式签订的进口合同不在少数。 (8)国家储备棉:及时出招,一石二鸟 2007年6月起,国内资源供需显现紧张,棉价涨幅逐渐加大,外棉更是一路攀升。距离新棉集中上市还有两三个月的时间,纺企面临原料“价涨断炊”之险,国家适时出“招”,于7月16日起抛售30万吨储备棉,可谓一“招”定乾坤。7月16日-8月22日,国家共抛售储备棉29.6万吨,均价13426元/吨。此招即发挥了一定调节的作用,又赚得好价钱,可谓一举两得。 由于2006/07年度国内丰产,全球供给也基本平衡,因此在接下来的07/08下半年度,没有轻易动用国储棉抛售。 (9)纺织:十面埋伏,险中求存 2006/07年度,棉、纺行业的经济运行环境有所恶化。 在行业加工能力过剩的情况下,棉花资源充足而资金不足使企业倍感压力。2006年度纺织企业的棉花库存持续在低位徘徊,即使在棉花集中上市,价格行至低位的11月、12月,多数中小纺企的棉花库存也不过一月左右,而年度多数时期,库存仅在半月到一月之间徘徊。“随用随购”在本年度被纺企用到“炉火纯青”,根本原因在于纺织行业资金紧张,棉花资源总量充裕,企业誓把原料占压资金降到最低,市场风险降到最小。 加快流转只是纺织企业为适应市场变化的无奈之举,纺织品出口市场的变化也促使大批企业进行产品结构的调整,或者转战内地市场。中美、中欧的贸易顺差总是与纺织品出口紧密相连,而近几年印度、巴基斯坦、越南等南亚国家的崛起对我国纺织品出口也带来不小的冲击。 (10)货币政策:六次升息,紧缩银根 在2007年的一年之中,人民银行连续六次上调存贷款利率,一年期贷款基准利率由6.39%提高到7.47%,涉棉企业的融资成本普遍上升。对于纺织企业来说,人民币加速升值,服装出口退税率下调,职工工资上涨等不利因素直接提高了企业生产成本,削弱了产品竞争力。各地政府加大力度污染减排,纺织染整行业成为重点监控对象,提高了行业门槛,增加了企业成本。 人民币对美元汇率在2007年中一路攀升,累计升值幅度约为6%。人民币升值会降低棉花进口成本,但实际上对于很多出口型纺织企业来说,人民币升值对产品出口的负面影响同样不小。这样一来,人民币升值就“功过相抵”了,对纺织企业来说并没有带来实际的好处。 2007年美元指数走势图 2007年美元指数一路大跌,从年初的最高85.42点跌至年末的最低74.49点。 12月3日-5日中央经济工作会议在北京召开,会议确定,明年我国宏观调控的首要任务是防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀。明年要实行稳健的财政政策和从紧的货币政策,严格控制倾向信贷总量和投放节奏。这是我国实行了十年稳健货币政策之后的首次调整,纺织企业资金紧张问题将因此更加突出。人民币升值等原因导致纺织品出口增速有所减缓,短期内原料市场供应较为充足,但总体看国内棉花依然供不应求。预计国内棉花市场总体仍将保持基本稳定。 (11)2007/08年度前三个月运行情况分析

截至11月份,棉农售棉进度已经达73.9%,新年度籽棉销售价格6.16元/公斤,9-11月平均5.97元/公斤,高于去年同期,328级皮棉价格13536,同比增长2.6%。说明新年度国产棉市场运行好于上年。进口棉价9-11月份关税内13290元/吨,同比上涨12.3%,关税外按滑准税计算为13956元/吨,同比上涨7.8%,配额差价约650元/吨。9-11月份全国纺纱量534.63万吨,同比增长13.40%,纺织品出口476.1亿美元,同比增长21.4%。从前几个月的运行情况看,棉花加工销售和纺织品生产和出口的情况都好于去年同期。

【 新浪财经吧 】

|

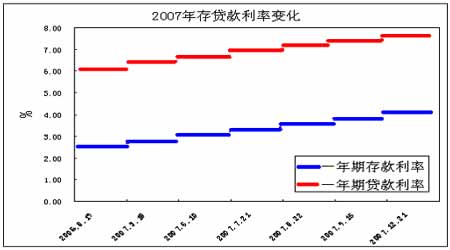

|||||||||||||