|

|

棉市回顾与展望:传统开场 梦幻收官http://www.sina.com.cn 2008年01月17日 00:17 美尔雅期货

第一部分 传统开场,梦幻收官--2006/07年度棉花市场回顾 一、2006/07年度现货市场盘点 1、最近5年全球棉花供需平衡表(USDA)

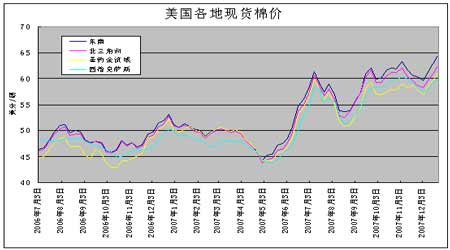

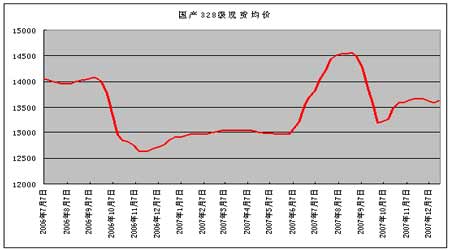

从以上USDA发布的产销存平衡表数字看,2006/07年度,全球总产量2657.8万吨,略低于总需求的2686.4万吨,供求基本平衡,供略小于求。国内的情况看,年度772.9万吨(我国公布的数字是710万吨)的产量是历年最高的,加上230万吨的进口后,供应基本与当年的需求持平,缺口68万吨。考虑到近400万吨的期初库存,实际上供应充足。 2、国内外棉价现货走势回顾 回顾全球棉价走势,以美棉最具代表性。2006/07年度美棉平稳运行在45―53美分之间,进入2007/08年度后,棉价明显上了一个新台阶,即53-65美分之间。 相比之下,2006/07年度国内现货走势起伏要大得多。以8月份为棉花年度计算,2006/07棉花年度国内现货经历了两次幅度大且速度快的波动:年度初期的大跌和年度尾期的大涨,形成凹型走势,波幅在1000-1500点。而进入新棉花年度后重蹈了前一年的覆辙,两个月内下跌了1300点。这样我们大致可以把2006/07年度国内棉花走势分为三个阶段: 第一阶段:新棉上市后棉价快速下跌(2006年9月初―11月中旬)。 新棉上市之初正是皮棉供应青黄不接的时候,收购市场上棉贩和小型棉企往往为争夺资源打得“头破血流”。籽棉价格也顺势拉高,06年度初期多数地区籽棉收购价明显高估,在2.7―2.8元/斤,部分地区3级籽棉收购价格甚至超过3元/斤。但从9月下旬开始,各地新棉上市量增加,而农发行严格控制收购贷款的发放,国内棉价进入快速下跌轨道,国内籽棉平均收购价格由2.75元/斤跌至2.55元/斤。国内328级现货棉价格由14080元/吨跌至2006年11月中旬的12650元/吨,累计下跌幅度达到1400元/吨以上。 第二阶段:中期平稳盘整(2006年11月下旬―2007年5月中旬)。 经过一个多月的下跌,到2006年11月中旬,国内棉价逐渐企稳并小幅反弹。328级棉平均价格由12650元/吨上升至12月底的12850元/吨。但毕竟2006/07年度国内棉花产量创下历史新高,国内棉花企业销售进度明显快于往年,在这一阶段国内棉花供应十分充裕,用棉企业更加坚定随用随买的购棉策略,出手十分谨慎。在近5个月的时间里,国内棉价始终难以盘整在12800―13100元/吨的“箱体”内,即使在春节过后也没有出现普遍预期的上涨行情。 第三阶段:国内棉供应减少,外棉主导下棉价全面上涨(2007年5月下旬至今)。 由于多数棉花企业坚持快进快销原则,到2007年5月中下旬国内棉花加工企业陆续停止加工。国内棉库存不多,但距新棉上市尚有近四个月之久,用棉缺口逐渐显露出来。随着高等级棉资源越来越少,业内对后市形成了易涨难跌的共识。另一方面,为减少中美贸易顺差,中国赴美采购团在美抛下5亿美元采购大单采购美棉36万吨和可能再次增发棉花进口配额的消息,刺激了纽约期棉、国内郑州棉花期货市场、以及电子撮合市场,从5月中旬开始各个交易市场行情出现快速反弹,棉价底部就此形成。紧接其后的是为期2个月的快速拉升,7月中旬,各个市场达到阶段性顶部,两个月内3级棉价上涨幅度达到1000-1500元不等。 3、2006/07年度国内棉花价格波动的成因 (1)作为农作物,气候条件仍然是影响棉花生产的重要原因。2006/07年度国内气候风调雨顺,加上日趋成熟的技术和种植面积的增加,2006/07年度棉花生产创下新高。这是新年度初期棉价大跌的最重要因素。 (2)棉花市场的开放,彻底改变了用棉企业的采购方式,市场弹性增大。最近几年,随着棉花期货的上市,市场多了一个重要的风险转移窗口,以及滑准税的执行,使得用棉企业的采购多样化,不再抢购新棉。采购行为也比过去更加谨慎,有机会“看看再说”,纺织企业库存往往只有一个月甚至半个月的用量。 (3)谨慎的信贷政策,抑制了新棉的销售,拉长了新棉的销售周期。 (4)开放的进货渠道,使丰产之年价格走势具有更明显的季节特征。美棉尽管仍然是我国进口的重要来源,但近年来异军突起的印度棉,也已经成为进口棉的生力军。在价格优势之下,挤占了新棉的销售空间。 (5)人民币不断升值,美元的大幅贬值,大大降低了进口成本。但年度后期企业用棉更多依赖外棉,也使得价格受制于人,因此年度末期,棉价跟着美盘大涨也就不奇怪了。 二、期货市场盘点 目前国际市场最具权威,最具定价权的依然是美棉,因此美棉期货一直扮演着全球棉价风向标的角色。美棉期货的走向,领引着现货波动。 1、自2005年3月起到2007年6月,美棉期价在48―58美分徘徊了两年多,主要原因是04/05年度和05/06年度大幅增产后,出口压力增大,而2006/07年度美棉减产约50万吨,出口锐减了近100万吨。由上一年度的382万吨,减少到283万吨。年度前40周的出口量在都8万吨以下,美棉的影响力明显削弱。因此2007年上半年,美盘期货应该说乏善可陈。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||