|

|

2008年度白糖期货市场分析报告(3)http://www.sina.com.cn 2008年01月11日 00:21 美尔雅期货

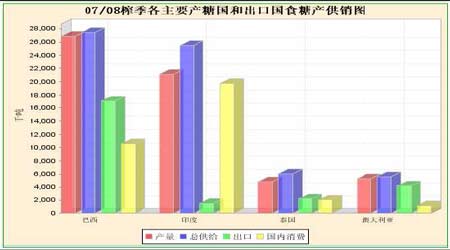

近期内,食糖市场不会受到任何大的利空因素压制,甚至如果巴西在11-12 月期间甘蔗收获进度受到任何干扰的话,还可能给糖价带来进一步的支撑。 而印度方面的情况则不如巴西乐观,由于种植面积继续扩大,估计新榨季印度的食糖产量将进一步增加,将达到2800-2900 万吨左右。国内将面临巨大的食糖库存压力。初步估计2007/08 榨季期初的食糖库存达到1190 万吨。 2007/08 榨季全球食糖产量将达到1.6992 亿吨,较2006/07 榨季增产441.2 万吨,增长2.67%;全球消费量将以2.30%的速度增长,消费总量为1.5881 亿吨,产大于需1111 万吨。 加上2006/07 榨季末的7400 万吨的库存,2007/08 榨季的期末库存将增加1000 万吨,高达8400万吨,库存消费比预计接近55%,为1995/96 榨季以来最高。 2007/08 榨季欧洲的食糖产量有所减少,南美洲地区由于巴西的减产总体水平也会有所下降;大洋洲地区由于澳大利亚的气候条件不佳,糖产量估计不会有太大的增长,因此本年度最大的增产地区将主要集中在亚洲地区,如中国、印度、印度尼西亚、巴基斯坦、泰国和越南。 就明年国际原糖价格走势看,07/07/08 榨季的国际原糖价格与06/07 榨季相比变化不会太大,将在9-13 美分/磅之间波动,均价在11 美分/磅附近。 国内食糖市场2007 年上半年国内糖价以下行为主,大幅增产前景使得价格延续了上年的跌势。在经过数个月缓慢下滑后,从7 月下旬开始,糖市走出一波强劲上涨行情。在8 月上旬达到阶段性高点后,受市场供应充足,现货销量难以配合以及对糖市利好的逐渐消化,糖价又出现一轮300 多点的下跌走势。在达到3750 元一线时,随着榨季末期的到来,新老榨季的交替,产区库存压力的逐步减轻,以及9 月销售数据的利好支持,受资金力量的推动,糖价又于9 月中下旬掀起新的上涨行情。 导致糖价突发性上涨的原因主要是,随着时间的推移,市场逐渐出现利好变化,国家收储和地方保护价格以及通胀压力发挥了一定的作用。但更为重要的还是消费需求的拉动。根据国家统计局数据,07 年1 月至6 月期间,国内糖果、糕点、饼干、罐头等主要含糖食品的产量与去年同期相比均继续保持着增长态势,各含糖食品的产量增幅都在15-34%之间,这直接带动了06/07 榨季各月份销量的大幅增长。 基于食糖消费量增长的预期,且在各种农产品普遍大幅涨价的背景下,对后期糖价不应看得太低。再有就是,国储收储计划的启动也从政策上发挥了稳定价格,遏制下跌的作用。 由于糖价快速上涨,最终仅完成收储1200 吨的任务。 展望后市,随着11 月份的到来,市场将逐步进入07/08 榨季新糖生产,在本榨季国内食糖总体供需形势仍较宽松的预期下,即将到来的南方产区的食糖生产进度、产区天气状况、未来国内消费能否继续保持快速增长以及国际糖价走向都将决定后期国内食糖价格的运行区间。我们预计本榨季的国内糖价不会出现大幅波动,整体将呈现先抑后扬的走势。 具体来看,2007/2007/08 榨季国内食糖产量和消费量有望再创历史新高:07/08 榨季国内食糖产量将再创历史新高。受北方旱情影响,预计甜菜糖产量与上榨季基本持平9 月20 日新疆糖厂开机生产,标志着国内进入2007/08 榨季的食糖生产。新疆作为最大的甜菜糖产区,2007年甜菜播种面积预计为138 万亩,较上榨季略减10 万亩,预计新疆甜菜糖产量在69 万吨左右,同比下降2.8%。黑龙江作为我国第二大甜菜糖产区,于10 月初开榨。2007 年黑龙江甜菜种植面积为136 万亩,受旱情影响,预计甜菜糖产量将在25 万吨左右,同比增长3.4%。 内蒙古是我国第三大甜菜糖产区,于9 月底开榨。2007 年内蒙古甜菜种植面积在73 万亩左右。由于旱情较重,对甜菜的生长造成了较大影响,预计甜菜糖22 万吨,同比增长9.3%。总体看,07/08 榨季甜菜糖总产量将在115-117 万吨左右,与06/07 榨季的115 万吨相比,仅略有 增加或基本持平。如果后期天气良好,菜丝糖分提高,甜菜单产提高,甜菜糖产量还有望增加,但和南方甘蔗糖增幅相比,北方甜菜糖的增产幅度还是很有限的。另外,从甜菜收购价看,07/08 榨季收购价保持与06/07 榨季持平或略增,为稳定种植面积,各地糖厂都倾向于不下调甜菜的收购价。 南方甘蔗糖产量将继续增加甘蔗糖第一大产区广西的大部分糖厂的开榨时间预计集中在11 月上中旬,少部分糖厂会在11 月下旬开榨,最晚开榨的糖厂估计在12 月初。其中,最大甘蔗产区崇左的开榨时间预计在11 月上旬,与去年开榨时间基本相同。 2007/08 年制糖期全国食糖产销进度 单位:万吨、%

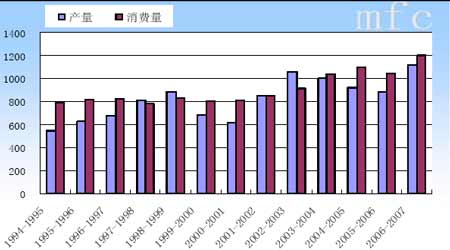

目前崇左天气条件比较好,甘蔗的长势比较理想。目前崇左的甘蔗种植面积初步估计超过330 万亩,如果后期没有旱情影响,崇左的食糖产量预计有望超过200 万吨。南宁地区糖厂普遍计划于11 月上中旬开榨,目前甘蔗长势比较好。由于糖份尚难确定,目前南宁产区的产量较难统计,但是甘蔗产量同比增加很多是勿庸置疑的,所以糖厂开榨的时间也会相应提前。柳州和来宾的开榨时间目前尚未确定。总体来看,初步预计07/08 榨季广西甘蔗糖产量将达到850 万吨,较去年的708 万吨将增产20%。对于甘蔗收购价,虽然目前各产区尚未最终定论,但在种植成本上升、以及其它农作物比较效益好的形势下,预计2007/08 榨季甘蔗收购价应不会低于2006/07 榨季。总体看,预计2007/08 榨季糖料种植面积将增加10%,其中甘蔗种植面积增幅较大,甜菜种植面积略增。从食糖总产量看,07/08 榨季有望再创历史新高,若后期天气良好,食糖总产量有可能达到1400 万吨,这将比06/07 榨季增长16%。同时,也是连续第二年增产。 我国历年来食糖产销对比图(单位:万吨)

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||