|

|

2008年度白糖期货市场分析报告http://www.sina.com.cn 2008年01月11日 00:21 美尔雅期货

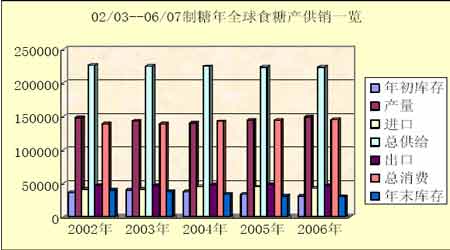

前言 告别上市之初短暂的风光岁月,郑州白糖的期货价格自2006 年起开始了其下跌探底的过程。尽管当初基本探明了底部位置并引发了一波强劲反弹,但2007 年一年的时间里,郑州白糖的走势仍未摆脱前期留下的熊市阴影。本年度的白糖走势相对单纯而简单――面临全球食糖供应过剩所带来的压力,整整上半年的的时间内,价格走势好无悬念的以下跌为主,且由于作为“生物酒精”原料之一的工业属性被其他诸如豆油,玉米等品种所掩盖,本年度内甚至再度下探前低位置。尽管各产糖大国分别采取了不同的措施对其加以调控,但在市场这只“无形的手”的作用下,行政的干预似乎略显苍白。但某些事情总是聊胜于无,国内白糖市场在7 月中旬随着全国糖业协会的成立以及保护收购措施的展开在下半年的时间内逐步拉开反弹帷幕并延续至今。年底随着季节性消费需求的增长,白糖期货的价格也逐渐突破最近两年来的区间上沿。尽管幅度有限,且表现乏力,似乎也让人们看到了一丝摆脱低价区的曙光。 雪莱曾经在其著名的《西风颂》里写到:If winter comes, can spring be far behind?(冬天来了,春天还会远吗?)新的一年里,郑州白糖的价格将会以一种什么样的轨迹去运行,那么,就让我们共同期待吧。也许,春天就快到了。 第一部分 行情回顾篇 一、 美国市场 第一阶段(2007.1.5――2007.6.15):经历2006 年的熊市行情后,年底一度维持了近3个月的平台整理行情。在市场都期待企稳的情况下,本年年初的行情却令人大失所望。该阶段在1 月至2 月的时间里,因为受到国际供应方面的沉重压力,美国原糖期货价格一举跌破前期整理平台再度向下试探。中途小幅展开技术性反弹后从归跌势直至6 月中旬跌至年内最 低点9.22 美分。 第二阶段(2007.6.18 至今):首先因为国际原油价格的节节攀升,对整体商品期货市场均构成一定的利多刺激。生物能源概念再度引起市场各方的关注也令美国原糖价格的下方空间受到一定限制。该阶段在前期探底确认后,国际基金受周边农产品强劲牛市行情的鼓舞一度在原糖市场介入多头头寸,且一度在7 月份将年内价格首次推动至10 美分以上,但全球基 本面的恶劣形势令价格从新回落,整个下半年时间内均以震荡行情为主。 二、 国内市场 第一阶段(2007.1.5――2007.7.13):承接2006 年年底反弹态势,该阶段初期延续反弹。 但鉴于基本面强大的供应压力所致,价格在 4000 位置遭遇严重压力后无攻而返,并构成阶段性双头态势。随后价格一路下行再探前低位置。 第二阶段(2007.7.16――2007.10.19):7 月全国糖业协会正式成立,该协会的成立旨在对资源进行合理配置,保障涉糖企业的相关利益。同时,面对当时低迷的食糖市场,为保障 种植积极性,国家采取了一定调控措施。如展开最低收购价计划,启动国家储备收购计划,暂时缓解了市场的恐慌性下跌过程,随后价格展开两个月的反弹。 第三阶段(2007.10.22 至今):受美国原糖期价大幅上行影响,国内糖价受到一定支撑。 而传统“双节”的临近国内市场需求有所恢复,价格下方空间也受到限制。但面临尚无任何改观的供需基本面,白糖期货价格上行乏力,总体来看维持震荡格局。 第二部分 基本面分析篇 一、 06/07 年度回顾 从本年度的白糖走势来看,在经历了06 年的漫漫熊市下跌后,今年的市场行情仍未摆脱熊途历程所留下的阴影。沉重的市场压力令本年内的的白糖盘面一度从返上一年度的市场低点。随后在国家保护政策作用下,下半年的郑州白糖期价逐步有所回升,但综观全年走势我们发现,郑州白糖盘面一直处于一个大的震荡格局之内。而现货市场方面的表现也同样不容乐观。 供需方面,首先从全球白糖市场来看,国际市场供应压力持续增加。不可否认,2006/07年榨季的甘蔗产量将明显高于本榨季初所预计的水平,主要原因是印度的产量将会大幅增加。 06/07 榨季全球的蔗糖产量达到1.301 亿吨,高于前期预计的1.244 亿吨,也比上一榨季生产的1.092 亿吨的水平要高。其中,非洲地区的产量为920 万吨,约占总量的7%;中美洲和北美洲的产量共为1500 万吨,约占总量的12%;南美洲的产量为4020 万吨,约占总量的31%;亚洲地区的产量为6040 万吨,约占总量的46%;大洋洲地区的产量为530 万吨,约占总量的4%;据此数据,亚洲和南美洲两地区的产量就达到1 亿多吨,占全球蔗糖总量的大部分。 表1:全球糖产量预测表(单位:1000 吨)

表2:世界各国甜菜糖产量预测表(单位:1000 吨)

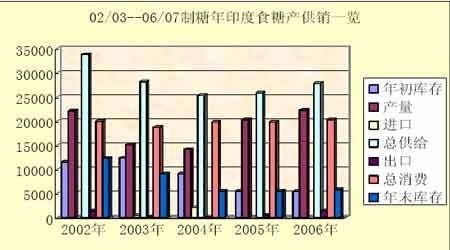

另外,全球甜菜糖产量预计将从上一榨季的3850 万吨降至今年的3670 万吨,产量下降的原因是由于欧盟实行糖业改革后其甜菜糖的产量有所减少,不过,这部分减少的产量可以从俄罗斯、乌克兰和中国方面所增加的产量中得到一些弥补。 2006/07 年全球糖产量的大幅增加导致产糖国面临着很大的过剩压力,国际市场的糖价也陷入了一场危机之中,而那种希望所有过剩的甘蔗产量能够被增长的酒精消费量所消耗掉的想法已经证明是根本不现实的。由于大量食糖过剩,印度和巴西已经开始为抢占中东等地的食糖出口市场而进行激烈竞争,在这种竞争环境下,尽管目前还未出现把食糖以低于成本的 价格销售到国际市场上的情况,不过在增产压力下这已经是不可避免的局面了。 02/03--06/07 制糖年全球食糖产供销一览 所以,在今年年内针对国际食糖市场所面临的严峻的价格形势,一些主产国政府也纷纷采取频繁的出台利好政策进行调控(尤其是上半年),但都未能挡住糖价下跌的步伐。 印度方面:2006/07 营销年,印度食糖产量大幅增加。今年9 月份结束的06/07 制糖年印度的食糖产量将从05/06 制糖年的1,930 万吨急剧攀升到接近2,700 万吨的水平。而预计07/08制糖年,产量将进一步提高到3000 万吨水平。为了削弱国际糖价下跌对糖厂造成的冲击,今 年上半年印度政府先后出台了食糖出口运费补贴、收储和放宽食糖出口数量限制在内的一揽子财政援助计划。但在国际市场上大量充斥食糖的前提下,到明年9 月为止的07/08 制糖年,其国内库存将由本年度的700 万吨大幅飙升至1700 万吨水平。 02/03--06/07 制糖年印度食糖产供销一览

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||