|

|

|

期铝仍处于筑底阶段 稳定后将随铜向上拓展空间(4)http://www.sina.com.cn 2007年11月09日 00:17 北京中期

日本挤压率需求增长平平

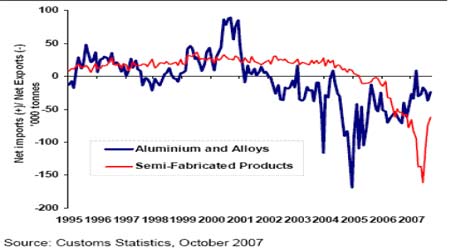

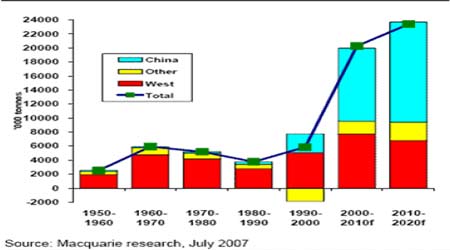

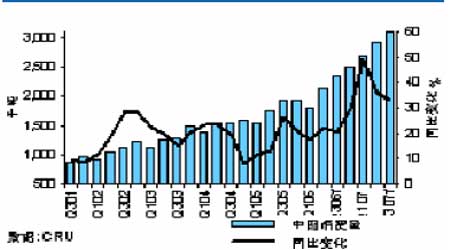

第五,最近在LME 铝价企稳之时,国内铝价下滑速度加快非常明显。主要原因是今年二季度以来国内氧化铝产能开始集中释放,特别是10 月前三周,氧化铝库存每周增加3-4 万吨。最新数据显示,氧化铝库存又增加1 万吨。而出口数量的下滑也加重了库存的压力。 利多因素: 主要有四点支撑了未来的铝价仍处于牛市循环之中。 第一,原油等能源价格的上涨对铝的影响。 最近,美国减息(10 月31 日再次减息25 个基点到4.5%,同时降低贴现率25 个基点到5.0%)以及资产抵押商品票据抛售导致的市场流动性充裕,推动油价以及商品市场大幅上扬。原油、黄金、农产品等周边市场商品价格飞涨,特别是原油价格目前已经突破95 大关,继续突破100 美元的可能性在加大,原油价格的上涨对铝等基础金属有着较为深远的影响,首先,从历史数据来看,原油价格与铜价有着高度的正相关性,但是两个品种价格趋势变化存在明显的时间差,这个时间差基本上有半年左右的时间。而原油价格与铝价有一定程度的正相关性,其较铜低。其次,从生产成本分析来看,原油价格的上涨直接影响到铜成本的提高,而对铝成本的影响更大,因为一吨电解铝要耗电14000 度电,目前用电费用要占铝总成本的30%,而且国家最近出台了取消对电解铝、铁合金和氯碱企业的电价优惠政策,这些都将直接抬高铝的生产成本。总之,原油价格的上涨将对铜铝等基础金属未来的价格走势起到较为深远的影响,铝虽然其成本与原油价格有着直接的因果关系,但由于自身基本面的原因可能会滞后较长一段时间才会真正因原油价格上涨而发生深刻的市场反应。 第二,最近中国精炼铝净出口维持低水平,而半制成品净出口也急剧下降。 中国精炼铝净出口对国际市场最近几年以来一直构成供给压力,最新中国铝 贸易数据显示在至9 月的前三个月里铝半制成品的净出口也急剧下滑,主要是反映了铝产品在7 月1 日出口退税的变化。半制产品出口从6 月份到9 月份下滑了46.5%,从220420 吨下降至117836 吨。同时,半制产品的进口持平,9 月份为56041 吨,这使得净出口为61795 吨,较6 月份的水平下降了61.8%。中国在2005 年3 月从半制产品的净进口国变为净出口国,并且在6 月份之前这种趋势保持强劲(净出口在6月份达到161679 吨)。这也可以解释:为什么十月份以来,沪铝大跌,但伦铝却震荡筑底? 图:中国铝/铝合金以及铝半制产品的净贸易 铝和铝合金的净出口在最近几个月产生大幅波动,9 月份23425 吨的数据略低于过去六个月的平均水平。今年迄今的净出口总计为209599 吨,比去年同期的减少了380103 吨(减少64.5%)。这似乎指出中国已经设法成功减少了金属的净出口至相当稳定的水平。 第三,全球铝消费日益增长。 铝价格下跌风险有限。成本曲线末端的上升趋势(主要由于能源成本提高)支撑价格。现在有部分冶炼厂现金成本可能超过2000 美元/吨,有些甚至超过2200 美元/吨,又由于未来5 年能源成本的增加将会继续抬高冶炼铝的现金成本,从而对铝价格有所支持。 在价格上升可能性方面,主要是围绕着意料之外的强劲需求――每年超过1%的增长使得未来5 年市场会维持极度紧张,特别是总库存(生产商库存加交易商贸易商库存)已经达到历史上的低水平。在库存已经到了警戒线的情况下,产量减小或需求增加都会很可能在未来几年推高价格。既然我们认为未来几年供求平衡,这就可以理解为什么生产商会努力减低成本和占有潜在的铝土资源。 图: 1950 年以来每10 年的需求增长 由于中国的拉动,在过去6 年全球铝需求每年增长达到5.5%,但是其他地区也的需求也明显增加。最近几年我们看到像中东地区,印度,俄罗斯和拉美的需求占了全球需求的几乎14%,过去6 年里每年增长达8%。 最近几个月,由于中国出口骤减(得益于中国金属出口税政策),中国政府进一步提高出口关税和非合金棒的进口关税,长期看,铝将逐步转向牛市,因为 中国会继续提高各种铝材的精矿关税,而中国消化了巨大的国内增产,全球铝供求显得非常平衡。铝需求得益于日益高涨的原材料价格的竞争。2007 年铝需求增长预计为10%,这由于中国需求的增长超过了美国需求的减小。 第四,国内现货市场将继续保持强劲。 据统计今年中国的铝消费呈现33%(美国铝业公司表示)的速度递增(主要是铝产业的转型及铝深加工的崛起,中国近三年来铝锭消费呈现17%-19%左右的递增),消费的崛起是导致当前现货市场消费强劲的主要原因。 中国原铝需求迅速增长

不支持Flash

|

|||||||||||||