|

|

|

投资报告:期棉后市仍有进一步走高可能(4)http://www.sina.com.cn 2007年11月09日 00:15 中大期货

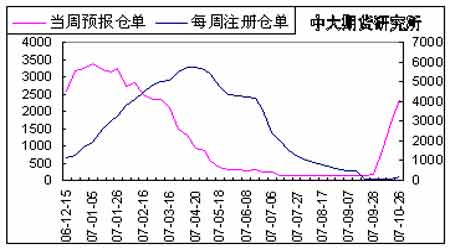

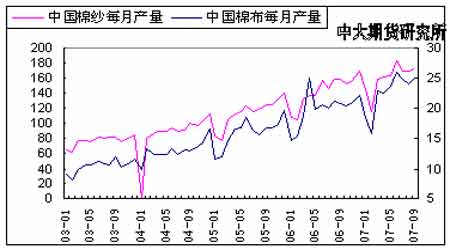

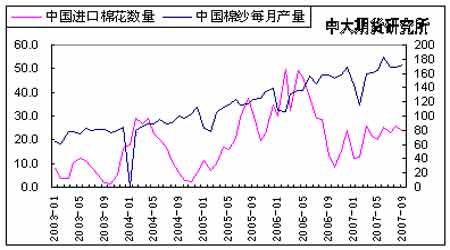

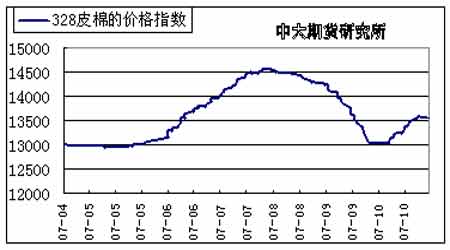

近三周的时间期现的巨大套保空间使得实盘迅速上升,仓单由最低时10月12日的79张增加到本周的195张,预报由9月28日的177张增加到本周的2344张。实盘压力上升到15.5%,并有继续上升的大幅空间。如不能有效削减期现差价,期现终将陷入进退两难的困境。 图13 郑州棉花每周注册仓单数的比较(单位:张) 3、目前从海关的最新数据显示,9月份棉花进口量减少,低于上月2.4万吨,而纺织品出口持续增长,同比增长20%。平且国家纺织工业协会预计2007年纺织全行业利润额同比增长30% 由于9月份我国新棉开始收获,使9月份国内棉花购销价格略有下降,而国际市场棉价又不断走高,因此9月棉花进口较上月有所减少,而棉花的下游产业却持续增长,纺织品出口也继续较快增长。 如据海关统计,9月份我国进口棉花23.4万吨,较上月减少2.4万吨,降幅9.3%,但同比增长74.5%。今年1-9月,我国进口棉花190万吨,同比下降40.0%。 9月份,全国纱产量172.1万吨,同比增长8.4%。1-9月,全国纱产量累计1445.6万吨,同比增长17.4%。9月份,我国纺织品服装出口额为176.8亿美元,同比增长24.7%。1-9月,我国纺织品服装出口累计1266.6亿美元,同比增长20%。 9月份纺织品价格略有下跌。32支纯棉普梳纱月均价19015元/吨,较上月下跌40元/吨;涤纶短纤价格继续下滑,月均价11453元/吨,下跌65元,跌幅为0.6%。 图14 我国棉布月产量和棉纺纱月产量的比较(单位:亿米、万吨) 图15 我国棉花进口和棉纺纱月产量的比较(单位:万吨) 图16 国内328棉花的价格指数图(单位:元/吨) 4、10月下旬由于农发行紧缩银根,控制籽棉收购价格,从而使棉花现货市场价格出现回调,棉副产品价格也双双下跌,但在国内豆油、棕榈油价格明显回升的情况下,棉副产品后市依然看涨 在10月中旬由于农发行收购新棉的资金到位,用棉企业加大收购力度,国内籽棉收购价格上涨到3.4元/斤高点(标准级)时,忽然市场传闻农发行将紧缩银根,控制籽棉收购价格的消息,10月下旬随着国内棉花现货市场回调风声日紧,棉籽、棉油价格双下跌。不过,实际情况国内棉籽供应量并没有明显增长,棉短绒、棉粕等产品产出量仍无法满足市场供应,行情发生稳中有升。 目前,棉副产品市场有望再蓄升势。如10.29-10.31一周,棉油受外盘大豆和国内豆油上涨影响,价格再度上涨,多数地区成交价达8900-9000元/吨一线,豆粕行情多达3400元/吨一线以上,给棉粕市场提供强有力支撑,使其保持高位不下,42%蛋白棉粕有望全面上升到1850元/吨一线。后期棉副市场将在整体高位运行。 综上所述,国内随着新棉收割接近尾声,对于年前现货市场国内棉价,由于棉花种植成本的提高和农副产品的涨价,现货价格稳中有涨仍是大趋势,又加上当前中厚型面料是市场需求主流,棉纺企业的棉花需求量较大,而且秋冬季订单相对较多,棉纺企业的日子相对好过。但对涨幅不可估计过高,因为国内持续加息和贷款较为困难的缘故,从棉花收购加工企业到纺织企业,资金的瓶颈问题愈来愈突出。

不支持Flash

|

||||||||||||||||