|

|

|

原油进入需求平淡期 月内有望盘整蓄势http://www.sina.com.cn 2007年10月12日 00:12 北京中期

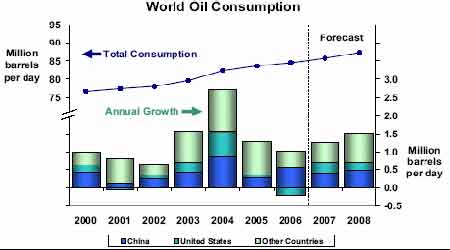

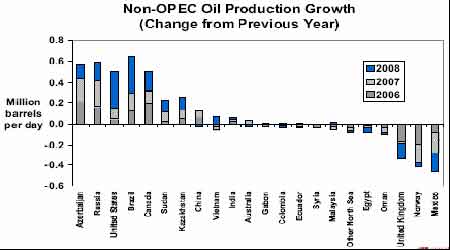

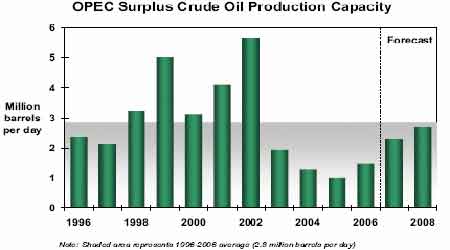

内容摘要: 国际原油方面,9 月份库存、炼厂、飓风、地缘政治与美元贬值等因素轮番袭击原油市场,加之全球对原油的需求强劲,且基金参与积极。令油价频创新高。但进入10 月份,由于飓风高发期暂时告一段落,市场对能源的需求也处于夏季需求高峰向冬季需求高峰的过渡期。应该对之前不断攀升的油价有所抑制。但我们不可忽视的是美元已经破位下跌,美联储为了增加市场流动性开始降息。且美国又开始在全球石油供给紧张的情况下大量补充其战略石油储备,这将使得油价回落空间有限。所以,后市原油价格有可能在经过一段盘整期后再次上行。 目前NYMEX 11 月原油合约下方支撑位在78 美元附近,上方阻力位为83.87 美元的纪录高点。燃料油市场方面,国内燃料油市场由于受国产混调油的冲击,使得黄埔市场混调燃料油价格与新加坡价格逐步脱钩。黄埔市场混调燃料油价格远远滞后于新加坡中国品质燃料油的涨幅。一方面,近年来新加坡混调燃料油价格高企导致越来越多的国内燃料油用户无力承受而纷纷转向国内市场寻求替代资源。另一方面,国产混调燃料油的价格往往受国际市场影响较小而且相对滞后。随着进口混调燃料油进一步萎缩和国产混调燃料油贸易进一步趋于活跃,预计黄埔市场混调燃料油价格与新加坡市场的脱节频率将进一步加大,两者价格相关性将进一步减弱。因而,受此影响未来沪燃油期价的走势也将较原油易跌难涨。目前沪燃油0801 合约上方阻力位在前期高点3630 元一线;下方支撑位分别在3500 和3400 附近。 第一部分:国际原油市场走势分析 一,国际原油市场回顾及当前走势 图一: 2007年9月,国际原油市场进入一年之中的“多事之秋”,油价也在诸多基本面利多因素的刺激下强劲回升,并连创历史新高。墨西哥湾飓风、美联储降息以及美国油品库存连续下滑令油价自之前每桶68美元的相对低点开始反弹。之前因美国次级债危机出现的流动性问题使原油市场的多头基金集中平仓,使得油价自近80美元的高危回落。9月28日,11月NYMEX原油期货结算价跌1.22美元或1.5%,报每桶81.66美元,早盘电子交易曾触及83.76的合约新高。本月油价总体上涨8.53美元/桶,涨幅达11.7%。 月初,市场由于担忧大西洋上的风暴可能加强并威胁石油设施。且美国总统布什表示将援助次优抵押贷款借款者,这对能源市场有利,部分缓解了对石油需求的担忧。进而刺激油价进一步走高。同时,美国NYMEX 市场周一因劳工节假期休假也使得一部分之前卖出的交易商空头回补。随后,市场对于大西洋飓风Felix 的担心再次升级,而石油输出国组织(OPEC)也决定在9 月11 日会议前维持产量限制。接下来美国周四将公布的能源数据料显示原油和汽油库存减少的预期令油价突破每桶75 美元关口。随后飓风Humberto 吹袭德州沿岸,导致三家炼厂因供电问题关闭。受到汽油期货强势鼓舞, 9 月13 日油价首次收于每桶80 美元上方。但随即遇到获利了结,在触及新高后抛盘出现。但市场仍强劲,由于市场预期美国联邦储备理事会将降息。且近月原油期货选择权到期以及更多大西洋飓风的言论再次激励价格上涨。之后美联储调降利率50 个基点,下调幅度大于很多华尔街分析师的预估。打压美元进一步下跌。 市场流动性的增加进一步使油价创下新高。9 月20 日NYMEX 油价报收于每桶83.32 美元,并触及83.87 美元的历史最高位。随后的技术性修正虽令油价有所回落,但依然徘徊在每桶80美元之上历史最高水平。 二,基本面状况展望 ?? 国际供需 - 短期需求或回落,中长期仍助涨油价。 国际能源机构(IEA)最新月度报告预计,2008 年全球石油需求将小幅下降。预计2008 年全球石油日需求量为8802 万桶,对比7 月预期的8818 万桶,下调了0.18%。今年下半年的石油需求量也将削减。 此外,报告还将欧佩克12 个产油国今年的石油产量预测下调了9 万桶,降至日均3041万桶。2007 年美国的经济增长率下降影响,仅为1.9%,同时国际信贷成本不断增长,石油需求将低于预期。全球经济慢速增长及石油价格偏高致使下半年油价进一步波动。美国次级债务风暴对石油市场的影响仍然存在,石油需求量的变化将在一定程度上影响全球经济的增长,尽管这种影响的程度尚未明朗。同时,短期来讲在夏季结束至进入冬季的这段时间,需求亦会出现一定幅度的回落。 尽管2008 年石油需求预期下降,但2007 年与2008 年仍然是石油消耗的高峰期,仍然属于石油需求增长期,石油价格未必能有大幅下降。有研究表明,在预计的世界石油消费增长总量中,美国、中国及其他发展中亚洲国家占将近 60%。石油输出国组织( POEC)各生产国将会抓住商机,扩大生产能力,非 OPEC 石油供应国也将保持他们的竞争力,争取更多的市场份额。根据预计的消费增长总量,世界总产能需要在现有水平之上再提高4400 万桶/日。其中俄罗斯能源部数据显示,俄罗斯8 月份石油产量创下后苏联时代的新高,达到990 万桶/天,而7 月份为989 万桶/天,这是连续第四个月增加。而未来两三个月,中国经济将保持快速稳定增长,将使中国石油需求也保持相对稳定的较快增长,中国石油集团专家估计,未来两三个月中国石油需求同比增长6.2%左右。同时,美国能源部长表示,今年秋季美国可能会继续采购原油以补充原油储备。事实是美国已经开始恢复战略原油储备的补充,并且补充速度较快。这又加重了全球原油供应的负担。 总体来看,全球原油供需面仍然紧张。如若没有自然灾害等因素的进一步破坏的话,短期内需求应会有所回落。但中长期来看,仍有助于油价的上涨。 图二: 世界原油消费增长 图三: 非OPEC 国家原油供给增长 图四: 欧佩克原油剩余产能

不支持Flash

|

|||||||||||||||||