|

|

|

期铜震荡上行 即将创造历史(4)http://www.sina.com.cn 2007年10月10日 00:03 北京中期

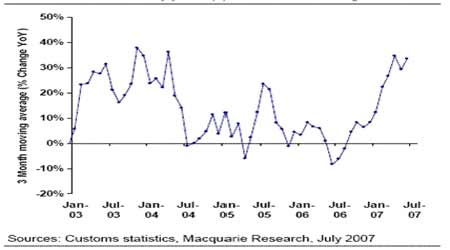

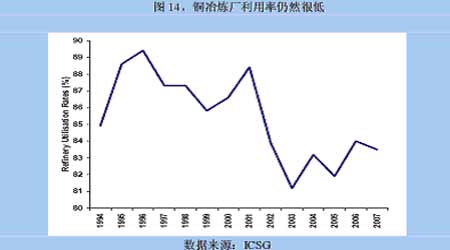

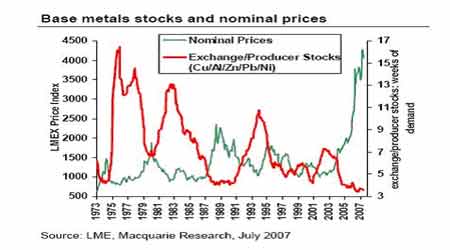

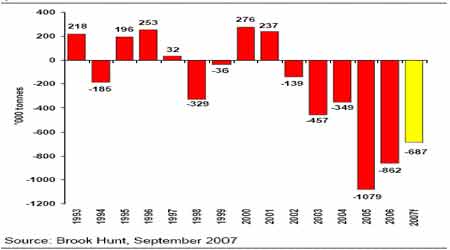

(4)中国现货市场开始转强。 相对于前一段国内现货市场的疲软,近期国内现货市场明显转强,6、7两个月现货一直维持500元/吨左右的贴水,进入8月份,贴水幅度明显收窄,从8月9号开始出现升水的格局,目前已经稳定在200元的水平。贴水好转使得贸易商开始愿意卖货,而且由于现货商前期消耗了大量库存,现在也愿意在目前的这个相对低价位上购货,导致现货市场成交比较旺盛。 从消费方面看,今年暑期的消费淡季并不是很明显,线缆企业订单仍然充足,说明国内市场淡季不淡,消费仍属良好。9月份铜需求开始回暖,空调等一些家电行业也将进入传统的消费旺季,10月份开始是我国传统的下半年的需求旺季,对于铜产品的需求将会增大。国家信息中心发布的宏观经济形势分析报告预测2007年全年GDP增长将达到11.5%,全社会固定资产投资将增加24.2%,预计下半年中国的铜消费将会出现较大增长。 图: 中国精铜表观需求增长 (5)国内铜企联合减产。 由于TC/RC过低造成国内铜冶炼厂利润迅速缩减,中国铜原料联合谈判小组成员企业(CSPT)8月2日宣布,2007年下半年CSPT9家成员企业电解铜将联合减产10%-15%。 据悉,CSPT此举是希望采取大规模的联合减产行动,一方面改变目前“越炼越亏”的不利局面,另一方面扭转目前铜矿市场供应短缺的被动局面,谋求下一年度更高的铜精矿加工费。去年CSPT9家成员企业电解铜产量198万吨,占全国产量的68%,它们的减产行动必然会影响国内的供给,对库存造成压力。 综上所述,下半年对精炼铜需求的增强和国内精炼铜供给(包括进口减少和国内企业减产)的减少都注定下半年中国铜库存将会持续减小,预计上海库存会重新回到5万吨以下。库存的减少会支撑国内铜价,与上半年“外强内弱”的情形正好相反,下半年将会出现“内强于外”的行情,现货升水也会继续增大。 (6)铜精矿仍然非常紧张,冶炼产能扩张受铜精矿供给持续紧张的制约。 全球范围内的铜精矿紧张严重制约着全球精铜产量的增长,从 ICSG 数据可以看出,炼铜厂还是维持在相对低的利用率,这反映了铜精矿供给的持续紧张。由于铜精矿供给持续紧张,今年下半年,铜冶炼厂向铜矿商收取加工精炼费(TC/RC)有望继续下降。现在铜冶炼厂商面临的问题是,铜精矿供给增长的缺乏,以及在中国冶炼能力扩张后铜精矿的需求增加,因而形成“太多的冶炼厂商追逐太少的铜精矿”的局面,从而使现有的炼铜厂产能利用率降低。最近中国冶炼厂商的采购条款为45美元/吨和4.5美分/磅。如果这种情况延续下去,将会影响国内新扩建产能发挥预定的作用。 从加工精炼费(TC/RC)有望继续下降的趋势,我们就可以感到虽然中国1-5月铜精矿进口为190万吨,较去年同期增长50万吨(这50万吨铜精矿的进口增量目前已经开始投入生产),但市场完全有能力消化掉这多出的50万吨铜精矿,不会给铜市带来冲击。 第三部分:相关指标数据分析。 (1)最新库存数据表明基本金属库存仍然非常低,整个基础金属市场的库存已经下降了一个适度低位,从而奠定了整个基础金属市场大牛市的物质基础。 (2)由于今年中旬的南美洲几个主要的大铜矿相续罢工,导致今年可能有50万吨(甚至70万吨)的铜精矿减产。 图: 全球精铜矿供求平衡和第四季度预计

不支持Flash

|

||||||||||||||