|

|

��ͭ������ ����������ʷhttp://www.sina.com.cn 2007��10��10�� 00:03 ��������

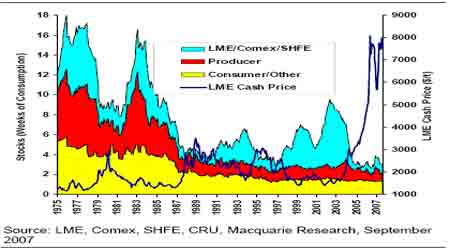

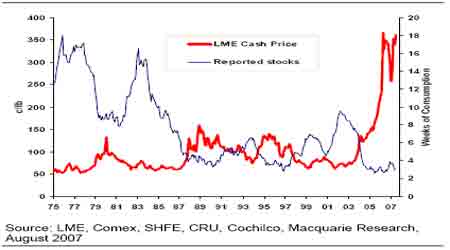

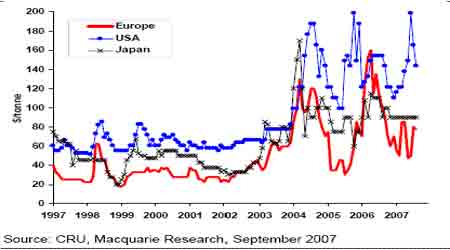

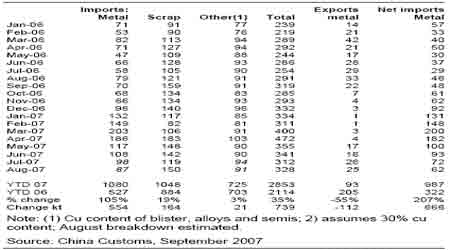

��������ժҪ����ǰLMEͭ��8300�D�D7500��λ�����������λ�����Ѿ���̧�ߵ�8000���ϣ����������������٣����������Ѵ�������״̬�������������ڻ��ۡ�ͬʱ�ؿ���������״̬Ҳ��ʼͣ�ͣ��Ϻ���������٣�ʹ�����Կ�桪������������洦�ڴ�����ת��Ϊ�½�״̬������Ҫ������������Σ���Ѿ���ȥ�����������ǽ��������������ģ����������óɳ��Ѿ������ٽ�㣬�⽫���Ϊ�ƶ��г����µĻ��������ء����ڣ��г��ϵ�������ѹ����Ȼ���ڣ����ܵ����г��������Է��������ϵ�ѹ�������ڣ����������������ݵĺ�ת�����������̣���Ϊ��һȨ�����أ��г�������ţ��ѭ����������ʷ�������١� ������һ���֣�9�·�ͭ�г����ƻع˼��г���̬�ſ��� ����A��������·�������LMEͭ��������Σ���������������7500�D�D8300��λ���䣬Ŀǰ��λ��8200������(9��29��)CFTC��������ͭ�ֱֲ�����ʾ�����ڻ����ѴӾ���תΪ����״̬����������Ϊ78�֣�ֵ�ù�ע�Ļ��в��ɱ��沿�־���Ҳ������ٵ�2500���֡� ����B����������ͭ�ֲ����ܴ���������·ݺ�������������LME������24��6ǧ�����ϣ���ͭ���������8���֣����Ϻ�ͭ�ֲ����ܴ����仯������ά���ڲ���14���֡� ����C����LMEͭ��λ�ֲ�������ͭ�г��ֻ���3��5~9%�Ķ�ͷ��λ���ڿ�ͷ��λ����2��5~9%�Լ�1��10~19%�ijֲ֣����ճֲֿ��ȣ�ͭ�г��ļ��п�ͷ��λ�����ܴ��ڲ������أ���ͭ������һ�������ϵ�֧�֡� ����D��LME�������»�״̬����ͣ�ͣ���ע��ֵ��������������600��֣���ʾ��LME���δ��һ��ʱ�����Կ��ܻ����С�����ӣ������ͬʱ���Ϻ�ͭ��������٣�9��28���Ϻ�����������ͭ������8190��Ϊ47791�֣����ϸ��¿����ȣ��ִ�����ٽ�2��֡� ����E��LME������Ϻ�ͭ���������仯���������һֱ���ڷ���״̬����ֱ�ӵ�����LME���Ϻ�ͭ�ֻ�����ˮ�ķ���״̬��Ŀǰ����ȻLME�ֻ���ˮ����½���60��Ԫ���ң����Ϻ�ͭ���·���Ѯ�������ֻ���ˮת��Ϊ�����ֻ���ˮ�������Ϻ�ͭ�����ڴ����½�״̬�йء��������ڳ���ͬ����ˮ�� ����F������ͼ���ǿ��������ؿ����������̿��������߿��һֱ���������ٵ�״̬��������һ�������������Ŀ����ԡ����ϸ�����70��������������̿��������߿��Ϳ�ʼ�ݽ�ʽ���ٵ�״̬���������������Կ������������˽���ţ��ת������2003������������Կ��Ҳͬ�����ٺͲ����������ڵ��г����ѱ��ˡ� ����ͼ�� ͭ���ά���൱��ˮƽ ���� ����ͼ�� ���������Կ��ͼ۸� ���� ����ͼ�� ͭ�ֻ���ˮ��Ȼǿ�� ���� ����ͨ����8�·��г���̬�Աȣ����ǻᷢ�֣�9�·��г���̬������ʵ���Ա仯�����ȣ���������ͭ�ֲ����ܴ���������·�������������ͭ����ʷ���������ֵ���롣��Σ�CFTC��������ͭ�ֱֲ�����ʾ������תΪ���࣬���ɱ��沿�־���Ҳ������ٵ�2500���֡����о�����LME�������״̬ͣ�͵�ͬʱ���Ϻ�������������٣�����������ͭ�ֻ���ˮ���������½������Ϻ�ͭ�ֻ�������������ˮ��֣��������ڳ���ͬ����ˮ���������г���̬�Ѿ�����ƫ���ˣ���Ԥʾδ���������µ��������������ɡ���Ŀǰ���г������£��Ѿ��д�����ʷ�������������ܷ��ߵø��ߣ���Ҫ���Ƿ����µ���������Ч���ɡ� �����ڶ����֣������������ ������һ���棬�������ء� ����(1)��������Σ����Ȼ�Ѿ����⣬������Ӱ�����ڷ������á� �������ⷿ��Σ����ǰ��������ֻ�Dz�ȡע�ʾٴ룬��û�ж��������ֶ���Ӧ�Դμ�ծΣ�������������ȿ����ȶ��г����ģ��ֿ��Բ��ı������������ʷ����ⲿ������������������Ҫ��������ŷԪ�������ѿ�ʼ��ҡδ����Ϣ��Ԥ�ڣ�ŷԪ���ڶ��������������½������Ƿ��ز����ڶ�������������8�·��ݿ�������Ϊ133.1��,Ӫ����������Ϊ130.7��������ʦԭԤ������8�·��ݿ�������Ϊ135��,Ӫ������������Ϊ135�� ������Ӣ��������ʱ����������������ǰ��ϯ����˹�˱�ʾ������ס���۸�ܿ��ܻ�ӵ�ǰˮƽ����»���ס���۸��µ����Ƚ�����ڶ����˵�Ԥ�ڡ�����˹��Ԥ�ƣ�����ס���۸��ڴ���֮ǰ���ٻ���ֽϴ��λ���ĵ����������»����ȴﵽ��λ����Ŀǰȫ��ס���۸��Ѿ��ϵ߷�ʱ�½���2%-3%���ң�����Ԥ�Ƽ۸������»����Ȼ��ж����˹�˱�ʾ���������������еĵ��Խ����������ƽ���Σ�������ӣ�������ס���г��»����������IJƸ�ЧӦ�������һ�г���Σ��Ҫ��Ϊ���֡�������ʾ������Ŀǰͨ��̧ͷ�ķ��սϴ��������ڵ���������Ա�������������Ӧ���ֽ�Ϣ�� �������ڴˣ�������9����Ѯ�����µ�������������50���������ֹ�����г�ƣ�����Ŵ�Σ�������徭�õij������Ϣּ����ֹ�Ŵ�Σ��������г����������徭�ô������������������º������� ͬʱ���������ƺ���ͨ�͡��º��ơ������Դ���һ����ͨ�ͷ��ա�����������ǰ���ĸ��������Ǿ��á���ʹ����ϴ���Ӱ���֤�����ޣ���������Ա�Ե��Ƿ���ƣ�����Ŵ�Σ����������徭����ɳ����Ŀǰ���������Ѿ��Ż�������δ�о����֤�ݱ������ýӽ�˥�ˣ��Ҿ�������Ԥ���Լ�����2%-2.5%���䡣�������ǽ���ñ����������ۡ���7��ó�ױ�����ʾ������ó�״��ģ���ӡ�����8�·��������۵���Ԥ�ڣ��������������ƺ���̬ƽ�ȡ���������ʾ�������ϰ����������������ºͣ����Ŵ����ƽ����п��ܼӴ��еĵ������ȣ������������徭�������� ����8�·�ũ��ҵ���������»�0.4�����������������������Ϊ����������Ϣ50����Ĵ����� ���������������Ҹ�����Ϊ�������μ�ծΣ����������ȫ���Խ���Σ����˥�ˣ�ͬʱ�������������߾ٴ벻��û���ս������ԣ��෴��һ���ͷź������������ԡ������ʽ��ͽ�Ϣ��ʵ���ǽ�һ���ͷź������������ԡ���Ҫ�ر�ָ�����ǣ���Ϣֻ����ʱ�ģ���Ϣ����δ���ϳ�ʱ���ڵ������ơ���Ŀǰȫ���º�����ˮƽ�£��������û����ǽ����ģ���������������Σ�����������һ�����ӽ�������������ã��Ӷ�Ϊȫ������������һ����ġ����桱�� ����(2)�й�ͨ��Ԥ�ڼ��أ������й����ӿ��Ϣ�����Ŀ�������������й�½�������������õ��źţ�9����Ѯ�ٴμ�Ϣ0.27%��һ���ڴ���������ߵ�3.87%�����ǽ������μ�Ϣ�ˡ����ǽ���6��ĩ��������㴢�����Ϊ13326����Ԫ��ͬ������41.6%��������������169539.59��Ԫ��8��ĩ������ҹ�Ӧ��(M2)ͬ������18.09%��Զ����16%��ȫ��Ŀ�꣬��Щ���������Ŵ��Դ���ǿ������̬�ơ�ͬʱ�°���GDP�Խ����ڸ�λ�����������н������й���������Ԥ���3�·ݹ��Ƶ�10.0%����ϵ���11.2%���������������Ԥ���9.8%�ϵ���10.8%������˵�����ڡ�Ͷ�ʼ����������ǿ���������ƶ��й�������������Ҫ����������ͨ���ʳ��ֳ�����������̬�ƣ�6�·�CPI(�������Ѽ۸�ָ��)ͬ������4.4%��7�·�ͬ������5.6%��8�·�ͬ������6.5%������ͳ�ƾֵ�ͳ����ʾ����8�·�CPI���ǵ�6.5���ٷֵ��У�ʳƷ��۸����ǹ���5.9���ٷֵ㣬ռ�Ƿ���90.8%֮�ࡣ����������9��17�շ��������ĸ��µġ�2007������չչ���������潫�����й�ͨ����������ԭ��Ԥ���1.8%�ϵ���4.2%�����������Ԥ����2.2%���ߵ�3.8%����Щ����ʾ�������ѹ�������ֽ���һ���Ӵ��г����й����мӿ���Ϣ������Ԥ�ڡ���ʹͨ����δ���������ڳ��������һ�μ�Ϣ��Ч���ĺ��ͷ�Ӧ�����������һ�����̣�ͬʱ��ֻ�������ļ�Ϣ�����ܽ�Ŀǰ������ˮƽ��ߵ�һ����ѹ��ͨ������DZ���ĸ߶ȣ�������������Ϣ���̱���Ҳ�������ġ�����Ŀǰ�г�������ˮƽ�Բ���(Ŀǰ�Ե��������Ļ�����5.25)����ʱ���ڵļ�Ϣ���Ȼ��������������ͨ��ˮƽ�ĸ��������й�ͨ��Ԥ�ڼ�����һ�г����ض��г���������������Ч�����ɣ�����Ҫ���ͽϳ���ʱ��Σ����ڵ�Ӱ����ʵ������ ����(3)�й�ͭ����8�·��Լ������٣�ʹ���г������й���ͭ����ǰ���� �������ڻ��ױ�ֵ���٣�8�·��й�δ�ӹ�ͭ��ͭ�Ľ���191876�֣���ͬ�ȼ���7%��������ͷ8�����й�����191��֣���ͬ������42.7%����Ȼ����û�н�һ�������ϸ�ķ�����������ݣ�����8�·ݾ�ͭ���ڴ�Լ��87000�֣�����2006��11���������ˮƽ������ͼ��ʾ��������Ϊ����ͷ8�����й���ͭ��������������ͬ����������666000�֡� ����ͼ�� �й�ͭ�Ľ����� ����

��֧��Flash

|

||||||||||||||