|

|

|

期铜震荡上行 即将创造历史(3)http://www.sina.com.cn 2007年10月10日 00:03 北京中期

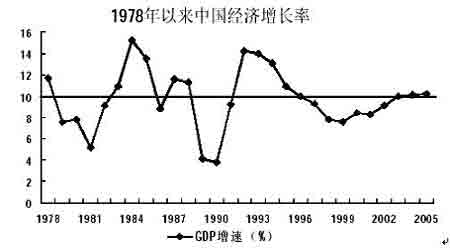

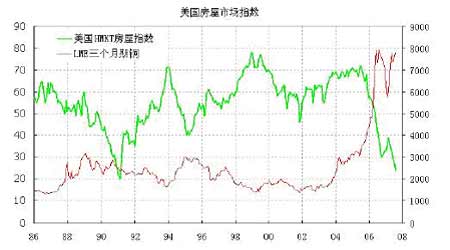

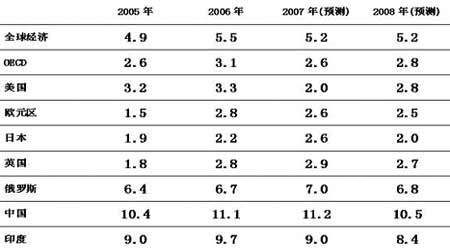

作为本轮经济增长的重要引擎,中国经济的高速增长备受瞩目,其中中国重工业占GDP的比重在2001年便跃上一个新台阶,超过60%,我国进入重化工业化初期;2002年开始加速上扬,2003年末重工业占GDP的比重超过65%;2004年,重工业的加速增长表明我国已经进入重化工业化的中期阶段。 从时间周期上看,日本、韩国的重化工业化进程都经历了20多年,因此,我们预计中国的重化工业化的时间也应该在20年左右。但我国经济体制中有许多痼疾,因此我国的重化工业化的中期阶段较长,估计为10年左右,直到2015年完成。 从经济运行看,自改革开放以来,中国经济已持续了27年10%或10%以上的增长,其中投资始终是中国经济增长的核心推动力。1978-2005年,GDP与投资的相关系数高达0.78,明显呈正相关关系。 中国进入重化工业化中期后,投资加速,在GDP的构成中固定资产投资激增。2000年,GDP支出法中资本形成总额所占比重为35.28%;而2005年,GDP支出法中资本形成总额所占比重为42.61%。 从国别看,铜的主要消费国是中国、美国、日本、德国和韩国。中国从2002年开始取代美国成为全球第一大铜消费国,2006年中国铜消费量占全球消费量的21%,而美国铜消费量占全球消费量的12%;2007年1-5月中国铜消费量占全球消费量的26%,而美国铜消费量占全球消费量的12% 。因此说中国经济的发展是本轮期铜牛市的主要推动力量。 (2)在新兴市场国家经济高增长的推动下,2008年世界经济将继续强劲增长。 IMF于7月25日更新了其今年4月发表的《世界经济展望》报告中关于世界经济增长的预测,将今、明两年世界经济增长值从4.9% 上调到5.2%,主要原因是新兴市场国家经济快速增长,其中中国、印度、俄罗斯尤为突出。 美国:2007年,美国经济先抑后扬。第二季度美国经济增长强劲,企业投资和政府开支增加是经济增长的主要动力,但由于油价上涨和住房市场降温导致占GDP三分之二的个人消费开支增长乏力。虽然8月份美国消费者信心稍有改善,但次级抵押贷款危机和股市动荡再次对市场造成冲击,消费者信心仍处于悲观区域。预计后期美国经济增长速度应该会有所放缓。IMF7月最新报告预测,2007年美国经济的增长率为2.0%,比预测值低0.2个百分点,但2008年中期可能恢复到正常的增长水平,达到2.8%。目前美国最大经济问题仍是房地产市场整体仍疲弱。美国7月营建许可同比下降22.6%,新屋开工同比下降21.5%。营建许可与新屋开工数据的疲软,预示着房地产市场的前景不容乐观。尽管7月新屋销售较前月意外增长2.8%,但相比去年同期仍下降10.22%。而且由于营建许可与新屋开工数的急剧下降,预计新屋销售在第四季度将继续下降(新屋销售状况通常能够通过新屋开工和营建许可数据体现出来,若新屋开工和营建许可活动减少,新屋销售一般都会有所回落)。但是,我们也注意到美国房地产指数和基础金属的消费的相关性并不高,甚至有某种程度的反向性。 欧元区:作为欧元区最大的两个经济体,德国和法国2007年第二季度的经济增速均有所放缓,降幅大于预期。其中,德国经济放缓的主要原因是建筑行业投资减少,而法国经济则是受商业投资表现不佳和贸易赤字所累。欧盟27国2007年第二季度经济增速也有所放缓。欧洲经济预计继续温和前行,难有上佳表现。IMF7月报告预测,欧元区2007、2008年经济增长率分别为2.6%和2.5%。 日本:日本经济表现令人失望,占日本国内生产总值过半的个人消费开支增长乏力,出口也呈现放缓迹象,企业资本投资稍有增长,但住房投资和政府公共投资则出现下降,预计其未来增长前景不容乐观。IMF7月报告预测,世界第二大经济体日本的增长率2007年为2.6%,2008年为2.0%。 新兴经济体:在中国、印度和俄罗斯经济快速增长的带动下,新兴市场国家经济继续强劲增长。IMF调高中国、印度、俄罗斯三国今、明两年经济增长预测,三国对世界经济增长的贡献率达到50%。IMF7月报告预测,2007、2008两年,中国经济将分别增长11.2%和10.5%,印度经济将增长9.0%和8.4%,俄罗斯经济将增长7.0%和6.8%。 与此同时,2008年世界经济仍面临诸多风险。 实体经济:世界主要经济体表现一般,一些新兴市场国家面临不断上升的通货膨胀压力,油价飙升的风险和贸易保护主义压力也令人关注。 金融市场:经济持续增长,通货膨胀风险增大,世界各国中央银行可能进一步采取紧缩政策。此外,信用体系恶化和市场波动加剧导致金融市场风险增加, 次级房贷危机是目前金融动荡的主要原因。 世界经济的长期增长与一些国家和地区高投资率具有高度的相关性。目前,中国正处于重化工业化的中期,高投资始终是推动经济增长的核心动力,作为全球最大的铜消费国,中国对铜的需求强劲。2008年,尽管部分发达国家经济增长表现一般,但全球经济在中国、印度、俄罗斯等新兴市场国家经济快速增长推动下,也将继续强劲增长。因此,在未来的1-2年内,铜牛基础依然存在,中国因素仍将扮演重要角色。 (3)世界铜需求增长超过供给增长,世界精铜供需仍存在缺口。 目前,精铜需求的增长超过供给的增长,世界精铜供需仍存在缺口。国际铜业研究组织(ICSG)公布的数据显示:今年1-5月全球精炼铜产量为744.5万吨,去年同期为711.9万吨,同比增长4.6%;而1-5消费量为774.5万吨,去年同期为712.5万吨,同比增长8.7%;供需短缺30.0万吨,去年同期为短缺6000吨。 目前中国处于重工业化中期,铜需求异常强劲,进口增加。中国国家统计局公布数据显示,中国1-7月精炼铜产量为185.92万吨,去年同期为165.55万吨,同比增长13.9%;而1-7月中国精炼铜表观消费为271.5万吨,去年同期为194.15万吨,同比增长39.8%;供需短缺85.58万吨 。 全球三大交易所铜库存仍处于低位。全球精铜的供需紧张状态在经济继续保持健康的情况下难以得到根本缓解,再加上库存处于历史低位以及罢工的不断出现对供应产生威胁,供需紧张状况随时可能升级,这将对市场产生潜在的支撑。

不支持Flash

|

||||||||||||||