不支持Flash

|

|

|

|

天胶投资报告:胶市九月份仍有恢复反弹机会http://www.sina.com.cn 2007年09月06日 01:04 中大期货

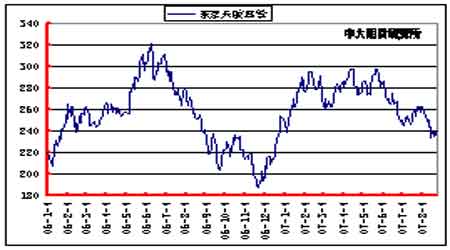

内 容 摘 要 八月份国际国内胶价出现明显回落,国内稍强且与国际胶价差缩减,国内胶边缘化迹象再现,传统基本面背景对胶价压制逐步加大,但气候因素仍存在变数,国际供应恢复情况未到最高峰;国内供给则比较正常。经历8月走弱后9月技术性反弹倾向仍然存在,目前的问题是东南亚的供给压力并未完全体现,而国内临近国庆期间的消费特征可能暂时并不会压制胶价出现明显的下滑,或者说,胶价在三季度后期左右可能仍会有反复过程。整体走势评估结果显示,胶价整体跌势仍未结束,九月间技术性走强几率加大,但十月份后来自基本面背景上的压力会逐步体现出来。 一.本月行情评述 表1 八月份天胶市场简报

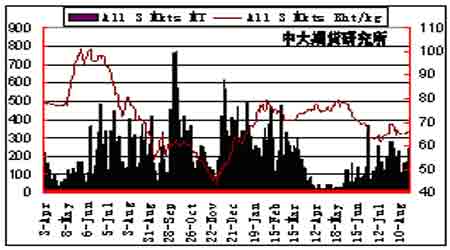

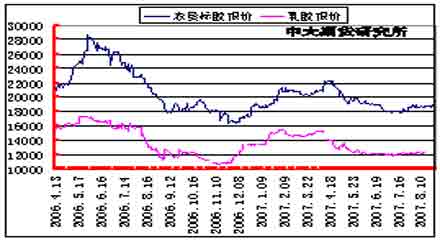

注:收盘价截止国内当月27日15:00 国内市场 八月份国内天胶市场出现大幅上扬,前期市场颓势出现改观,本月国内市场主力11月合约月开盘19710元,最低18005元,最高19895元,最终收盘18530元,月收盘下跌1180元或6.0%。 东京市场 八月东京天胶市场在经历了7月反弹后继续下挫,表现较国内市场明显偏弱,本月东京胶基准合约月开盘265.6日圆,最低232.5日圆,最高266.2日圆,收盘240.8日圆,月收盘下跌24.8日圆或9.3%。 图1.上海天胶连续价格 图2.东京天胶连续价格 综合两地市场而言,本月胶市所受压力逐步加大,基本面供给东南亚方面尽管仍并不是十分理想,但国内产区基本正常,对胶价目前难以形成持续的上涨支持,国内价格本月走势的偏强导致国内外胶价差逐步缩小,国内胶价格优势逐步丧失并再次边缘化,而国内库存仍较大且消化力度减弱,后期恐会继续给胶价上涨带来困扰。整体上来看,随着夏季胶消费相对淡季的结束,胶市供给的逐步加大,压力在后期会继续凝聚,但仍需关注气候等其他相关因素对胶价潜在的支持作用。 二.基本面背景以及相关市场结构变化 1.基本面背景 近一个月以来天胶供给面处于逐步恢复阶段,东南亚主产区的降水情况仍不时的对供应产生困扰,加上印度尼西亚逐步进入冬季落叶期的影响,东南亚地区的整体供给似乎仍并不十分乐观;国内产区开割形势基本正常,海南前8个月产量同比出现一定程度增加,幅度约在20%左右,云南产量同比基本持平,加上对民营胶的收购工作的进行,市场供给较为充分。本月泰国三大交易市场原料胶供给量略有一定程度增加,但相比往年情况仍属于偏少(全年总体影响可能并不大),对应价格则在略有上扬后再次回落。国内用胶企业在价格回落过程中的买入行为比较理性,主要是补入9月份左右的用量。 图3.泰国三大交易市场原料胶供给及价格 图4. 国内5#标胶及乳胶现货报价及成交均价

【发表评论】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||