ВЛжЇГжFlash

|

|

|

|

ЦкЭдйаюЩЯеЧФмСП МЬајХЃЪабЛЗ(6)http://www.sina.com.cn 2007Фъ08дТ10Ше 00:18 ББОЉжаЦк

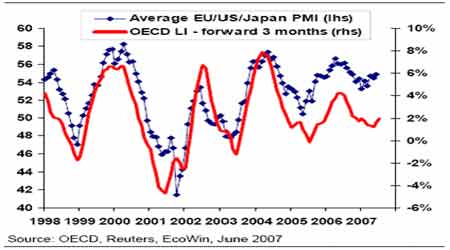

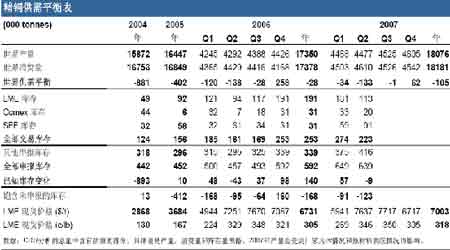

ЁЁЁЁУРЙњКЭХЗдЊЧјЙ§ШЅСљИідТPMIЮЌГжИпЕФЫЎЦНЃЌБэУїСЫЪаГЁЖдЮДРДУРЙњКЭХЗдЊЧјжЦдьвЕдіГЄЧАОАРжЙлЁЃжЛгаШеБОЕФPMIжЕЕУЙизЂЃЌЫфШЛЮвУЧШЯЮЊ2007ФъШеБОЕФН№ЪєашЧѓжЛгаЧсЮЂЕФдіГЄЁЃзмЬхЩЯЃЌзюаТЙЋВМЕФPMIЪ§ОнКЭOECDСьЯШжИБъЖМБэУїСЫШЋЧђН№ЪєашЧѓВЛНіНівРРЕгкжаЙњЩЯАыФъашЧѓЕФдіГЄЁЃ ЁЁЁЁЭМЃК ВЩЙКОРэжИЪ§КЭOECDСьЯШжИБъЖдее ЁЁЁЁ ЁЁЁЁЕкЫФВПЗжЃКЭЙЉашЦНКтБэЗжЮіЁЃ ЁЁЁЁ ЁЁЁЁЫфШЛзюНќИїИібаОПЛњЙЙЗЂВМЕФЪ§ОнВЛОЁЯрЭЌЃЌЕЋОљЯдЪОСЫЩЯАыФъЭашЧѓЕФНєеХЃЌвдМАЖдЯТАыФъЭЪаЕФПДКУЁЃжЛгаCRUзюНќЬсЙЉЕФШЋЧђОЋЭЙЉашЦНКтБэгааЉгыжкВЛЭЌЃЌЖдееЩЯвЛЦкЕФCRUЬсЙЉЕФ6дТЗндЄВтШЋЧђОЋЭЙЉашЦНКтБэЃЌзюаТЬсЙЉЕФ7дТЗндЄВтШЋЧђОЋЭЙЉашЦНКтБэгаЖрГіживЊЪ§ОнИФБфЃК1ЁЂЖдШЅФъЕФЙ§ЪЃЪ§СПДѓЗљаое§ЃЌаое§КѓЕФЙ§ЪЃСПжЛга6ЭђЖжЃЛ2ЁЂЖдНёФъЕквЛЕкЖўМОЖШЕФНєШБГЬЖШДѓЗљЬсИпЃЌШБПкИпДя16ЖрЭђЖжЃЛ3ЁЂЭЌЪБЖдЯТАыФъЙ§ЪЃЕФдЄЦквВгаЫљЬсИпЃЌдЄВтжЕЮЊЕкШ§МОЖШЖЬШБ1ЧЇЖрЖжМАЕкЫФМОЖШЙ§ЪЃ6ЭђЖжЁЃШчЙћАДееCRUЬсЙЉЕФШЋЧђОЋЭЙЉашЦНКтдЄВтЃЌЕкШ§МОЖШНЋШдЮЌГжИпЮЛЃЌФъЕзЭМлНЋеёЕДЯТааЃЌгыШЅФъЕФааЧщзпЪЦгааЉРрЫЦЁЃCRUЕФвРОнжївЊЪЧЖджаЙњЩЯАыФъДѓЗљНјПкДгЖјЕМжТПтДцдіДѓЕФЕЃгЧЃЌжаЙњФмЗёЯћКФНјПкЙ§ЪЃЕФЕЃгЧЃЌЮвИіШЫЖдДЫГфТњаХаФЈDЈDCRUгааЉЙ§ТЧСЫЃЌвдЩЯЕкШ§ВПЗжЮввбОЬНЬжЙ§СЫжаЙњЕФПтДцЮЪЬтЃЌСэЭтЃЌЮвИіШЫШЯЮЊCRUУЛгаГфЗжПМТЧУРЙњОМУГЩГЄЕФгАЯьвђЫиЁЃ ЁЁЁЁЕкЮхВПЗжЃККѓЪаеЙЭћЁЃ ЁЁЁЁДгвдЩЯЕкЖўВПЗжЖдгАЯьЪаГЁЕФРћЖрРћПевђЫиЕФЗжЮіЃЌЮвИіШЫШЯЮЊЃЌдкетМИИігАЯьЕБЧАЪаГЁЕФжїЕМвђЫижаЃЌЖЬЦкФкЃЌМОНкадвђЫивбОВЛЪЧЕквЛШЈживђЫиЃЌЦфЖдЪаГЁВњЩњЕФзїгУСІвбОВПЗжЪЭЗХВЂПЊЪМШѕЛЏЃЛАеЙЄдЄЦквђЫиЪЧЕкЖўШЈживђЫиЃЌЦфЖдЪаГЁВњЩњЕФзїгУСІвбОВњЩњЃЌЮДРДЛсЫцзХдЄЦкЕФЪЕЯжЖјЕнМѕЃЌДгФГжжвтвхЩЯНВЃЌПЩФмЛсбмЩњЮЊРћПевђЫиЃЛУРЙњОМУЪ§ОнЕФКУзЊКЭжаЙњЭЈеЭдЄЦкМгжиОљЪєгкЕкШ§ШЈживђЫиЃЌЫфШЛЫќУЧЖдГЄЦкЪаГЁЦ№ОіЖЈадЕФзїгУЃЌЕЋгЩгкЫќУЧФПЧАОљДІгкСПБфЕФЙ§ГЬжаЃЌЛЙдЖУЛДяЕНжЪБфЕФЪЭЗХЕуЃЌЫљвдЖдФПЧАЕФЖЬЦкЪаГЁЯдЯжЕФзїгУВЂВЛЪЧЕквЛЮЛЕФ(ЩѕжСНЯШѕ)ЁЃУРЙњОМУЪ§ОнЕФКУзЊетвЛвђЫиЕФДгСПБфЕНжЪБфЕФЪЭЗХЕуЃЌДгЪБМфЩЯПДЃЌвЊБШжаЙњЭЈеЭдЄЦкМгжиЫљЕМжТЕФМгЯЂВНЗЅМгПьетвЛвђЫиЕФжЪБфЪЭЗХЕуЃЌвЊдчвЛЖЮЪБМфЃЌВЂЧвФПЧАгаКмЖрМЃЯѓЯдЪОУРЙњОМУГЩГЄвбЕНСйНчЕуСЫЃЌЕЋЪЧУРЗПЪаЦЃШѕНјвЛВНМгОчСЫДЮМЖЗПДћЕФЮЃЛњЃЌШЗЪЕЪЧЕБЧАвЛИіживЊЕФЖдУРЙњОМУвжжЦвђЫиЃЌЪЧвЛИіЖЬЦкаТЩњЕФвђЫиЃЛвђНјПкМѕЫйЖјЕМжТЖджаЙњЯћЗбЧАОАЕФЕЃгЧЃЌЦфЪЕВЛБиЙ§ТЧЃЌетвЛвђЫиЖдЪаГЁЕФгАЯьИќЖрЪЧаФРэВуУцЩЯЕФЃЌВЛЛсИФБфЪаГЁЕФФкдкЧїЪЦЃЌЭЌЪБЗЯЭЕФЯћЗбСПЯТНЕвдМАЭОЋПѓЙЉгІНєеХжЦдМвБСЖВњФмЕФРЉеХЃЌетСНИіРћЖрвђЫиЖджаЖЬЦкЪаГЁгаУїЯдЕФДйНјзїгУЃЌвђЮЊЫќУЧФмжБНгЕМжТЙњФкНЛвзЫљПтДцМѕЩйВЂИФЩЦЯжЛѕЬљЫЎЕФзДПіЃЌПЩФмЛсзюжеЕМжТЛІЭКЭТзЭЭЌЪББЃГжПтДцГжајЯТНЕМАЯжЛѕЩ§ЫЎМЬајБЃГжЕФЪаГЁИёОжЕФГіЯжЁЃдкЖдетМИИіЪаГЁжїЕМвђЫиНјааГѕВНЕФЖЈадЗжЮіКѓЃЌЮвИіШЫЖдЪаГЁЕФГѕВНПДЗЈЪЧЃКЖЬЦкФкЃЌЫфШЛМОНквђЫизїгУСІПЊЪМШѕЛЏЃЌЕЋгЩгкАеЙЄдЄЦквђЫиПЊЪММѕШѕ(ПЩФмЛсбмЩњГіРћПезїгУ)ЃЌЪаГЁдкЩЯЕЕЕФбЙСІНЯДѓЃЌашвЊжиаТОлМЏФмСПВХФмгааЇЭЛЦЦЩЯЕЕЕФбЙСІЧјЃЌжаЦкЃЌЫцзХМОНквђЫизїгУСІЯћЪЇЃЌЭЌЪБУРЙњОМУЪ§ОнЕФКУзЊетвЛвђЫивбЭъГЩСЫСПБфЙ§ГЬЃЌж№НЅГЩЮЊЕквЛШЈживђЫиЃЌЪаГЁНЋМЬајХЃЪабЛЗЁЃ ЁЁЁЁзлЩЯЫљЪіЃЌЕБЧАLMEЭдк8200ЈDЈD7700МлЮЛЧјМфПэЗљеёЕДЃЌЪаГЁЩЯЕФРћПеКЭРћЖрвђЫиднЪБДІгкОљЪЦЃЌЕЋЪЧАеЙЄвђЫиПЊЪММѕЛКЃЌЭЌЪБТзЖиПтДцГжајМѕЩйзДЬЌвВПЊЪМЭЃжЙЃЌЬиБ№ЪЧЛљБОУцаТЩњвђЫиЈDЈDУРЗПЪаЦЃШѕЕМжТДЮМЖЗПДћЕФЮЃЛњЃЌЪЙЕУЩЯЕЕбЙСІНЯДѓЃЌЪаГЁжЛгажиаТОлМЏФмСПВХФмгааЇЭЛЦЦЩЯЕЕЕФбЙСІЧјЃЌетжжФмСПБиаыРДдДгкЛљБОУцаТЕФвђЫиЕФЩњГЩЁЃЖјУРЙњОМУГЩГЄвбОЕНСЫСйНчЕуЃЌетвВаэЛсГЩЮЊЭЦЖЏЪаГЁЕФаТЕФЛљБОУцвђЫиЁЃЖЬЦкЃЌЪаГЁГЩвђНЯИДдгЭЌЪБЩЯЕЕММЪѕадбЙСІНЯДѓЃЌПЩФмЕМжТЪаГЁЧјМфе№ЕДвдЗДИДВтЪдЩЯЕЕбЙСІЁЃжаЦкЃЌЫцзХМОНквђЫизїгУСІЯћЪЇЃЌЭЌЪБУРЙњОМУЪ§ОнЕФКУзЊНЋЭъГЩСПБфЙ§ГЬЃЌж№НЅГЩЮЊЕквЛШЈживђЫиЃЌЪаГЁНЋМЬајХЃЪабЛЗЃЌДДдьРњЪЗжЛЪЧЪБМфЮЪЬтЁЃ ББОЉжаЦк НЏКщВЈ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||