ВЛжЇГжFlash

|

|

|

|

ЛљН№ГХбќЙЉИјЧїНє гЭМлРњЪЗИпЕугаЭћИФаД(2)http://www.sina.com.cn 2007Фъ08дТ08Ше 00:33 ББОЉжаЦк

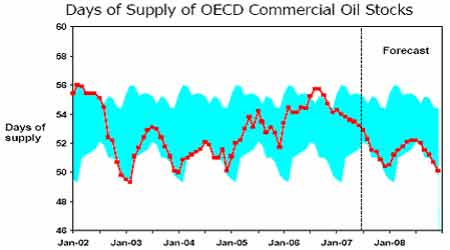

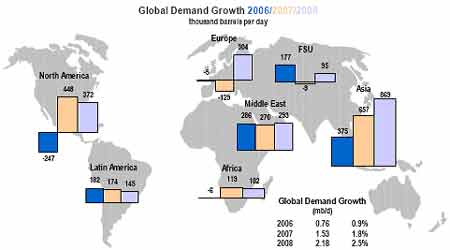

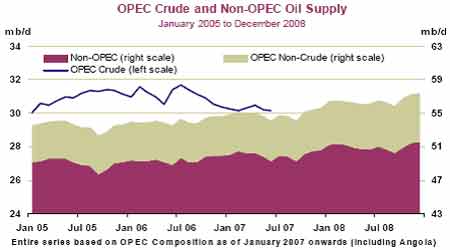

ЁЁЁЁЭМЮхЃК ЁЁЁЁOECDЙњМвЩЬвЕдгЭПЩЙЉЙЉгІЬьЪ§МАдЄЦк ЁЁЁЁ ЁЁЁЁЭМСљЃК ЁЁЁЁШЋЧђдгЭашЧѓдіГЄСПМААйЗжБШБфЛЏ(2005ЁЂ2006ЁЂ2007) ЁЁЁЁ ЁЁЁЁЭМЦпЃК ЁЁЁЁOPECгыЗЧOPECдгЭЙЉИјЧїЪЦ ЁЁЁЁ ЁЁЁЁУРдЊвђЫи - ЯТааДЅЕзЃЌЗДЕЏгаЯоЁЃ ЁЁЁЁЭМАЫЃК ЁЁЁЁ ЁЁЁЁУРдЊжИЪ§зпЪЦдк7дТЗнДЅЕзЗДЕЏЃЌУРдЊжИЪ§вЛЖШДЅМА80етвЛживЊЙиПкЁЃЫцКѓЫфгаЫљЗДЕЏЃЌЕЋдк81ИННќгізшЁЃзпЪЦШдНЯШѕЁЃУРЙњСЊАюДЂБИРэЪТЛс(FED)НќЦкСЌајЕкАЫДЮЛсвщЮЌГжРћТЪгк5.25%ВЛБфЃЌЗћКЯЪаГЁдЄЦкЁЃЕЋдкЩљУїжаУЛгаЬсМАКЫаФЭЈХђЁАЩЯЩ§ЁБЁЃЕЋFEDжиЩъЦфжївЊвўгЧЪЧЭЈХђЮДФмЗХЛКЁЃдкднЭЃЩ§ЯЂжЎЧАЃЌFEDвбСЌајЩ§ЯЂ17ДЮЁЃFEDжїЯЏБДФЯПЫБэЪОЃЌЗПЮнгЊНЈЛЌЦТЕФЧщПіЮДРДМИМОПЩФмЛсЖдОМУдіГЄВњЩњЭЯРлЃЌЕЋетжжЭЯРлЛсж№НЅМѕШѕЁЃЕЋШдашЕЃгЧЭЈХђЁЃвђЭЈХђбЙСІЮДФмСюШЫаХЗўЕФБэЯжГіГжајЛККЭЁЃзЪдДРћгУЕФИпЫЎзМПЩФмСюЭЈХђбЙСІМгОчЁЃЮДРДЛѕБвеўВпЕФЕїећгаРЕЭЈХђКЭОМУГЩГЄЧАОАЕФЗЂеЙЁЃ ЁЁЁЁСэЭтЃЌОнУРЙњЩЬЮёВПЙЋВМЃЌ5дТУГвзФцВюЮЊ600.4вкУРдЊЃЌИпгкЪаГЁдЄЙРЕФФцВю600вкЃЌ4дТаое§КѓЮЊФцВю586.7вкЃЌГѕжЕЮЊ585вкЁЃЭЌЪБВЦеўВПЪ§ОнЯдЪОЃЌ6дТСЊАюдЄЫугЏгрЮЊ274.8вкУРдЊЃЌЕЭгкдЄЦкЕФ300вкУРдЊЃЌЕЋНЯШЅФъЭЌЦкЕФгЏгр205.2вкУРдЊдіГЄ34%ЁЃНижЙ9дТ30ШеЕФ2007ВЦеўФъЖШЕФЧАОХИідТЃЌРлМЦГрзжздЩЯФъЭЌЦкЕФ2064.8вкУРдЊНЕжС1209.7вкУРдЊЃЌНЕЗљДя41%ЁЃетвЛБэЯжМгжЎУРдЊзпЪЦгіЕНЙиМќжЇГХЮЛЃЌгаПЩФмдкЮДРДвЛЖЮЪБМфФкЗДЕЏЁЃЕЋЗљЖШЪмЯоЁЃДгЖјЖдЩЬЦЗзпЪЦЕФгАЯьвВНЯЮЊгаЯоЁЃ ЁЁЁЁПтДцгАЯь - дгЭПтДцЩ§жСаТИпЃЌСЖГЇЩњВњШдНєеХЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||