ВЛжЇГжFlash

|

|

|

|

жаЙњОМУЭЦЩ§ЭМл ГЌМЖжмЦкаюЪЦД§ЗЂ(3)http://www.sina.com.cn 2007Фъ07дТ13Ше 00:09 ЩЯКЃжаЦк

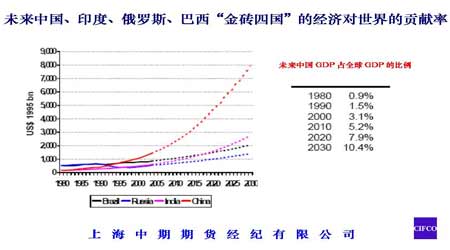

ЁЁЁЁСэвЛЗНУц,ЪмжкЖрвђЫиЕФжЦдМЃЌЙЉгІЖдгкМлИёЕФЗДгІЃЌДцдкзХКмГЄЕФЪБжЭЁЃаТдіВњФмЕФЭЖВњашвЊЯрЕБГЄЕФНЈЩшжмЦкЃЌетЛЙжЛЪЧдкПБЬНЭъГЩЁЂПЊЙЄНЈЩшжЎКѓЕФЪТЧщЁЃШчЙћашвЊПБЬНаТЕФПѓдДЃЌФЧОЭашвЊИќЖрЕФЪБМфЃЌУцСйИќЖрЕФВЛШЗЖЈадЁЃдкЫљгаЕФЛљБОН№ЪєжаЃЌДѓВПЗжЕФЭЖзЪМЏжадкН№ПѓЃЌЭКЭаПЕФПБЬНЭЖзЪдіГЄЕФЫйЖШвВНЯПьЁЃЙЉгІдіГЄГжајСюШЫЪЇЭћЃЌЮвУЧШЯЮЊЃЌдкЯжгаЧщПіЯТЃЌаТЕФЙЉгІФмСІЕФаЮГЩашвЊЕШД§ИќГЄЕФЪБМфЁЃ ЁЁЁЁ ЁЁЁЁжС2007ФъЃЌгЩгкЭОЋПѓВњСПШдИњВЛЩЯвБСЖВњФмЕФРЉеХЃЌдђПЩФмЛсГіЯжЭОЋПѓПтДцБЛШЋВПЯћКФЁЂНјЖјЭОЋПѓЪаГЁГіЯжЩйСПЖЬШБЕФЧщПіЁЃШЋЧђзюДѓЕФПѓвЕЙЋЫОБиКЭБиЭиЙЋЫО(BH P Billiton Ltd.)ГЦЭОЋПѓЪаГЁ2007КЭ2008ФъШдНЋГіЯжВњСПШБПкЃЌдвђЪЧвБСЖВњФмГЌдНПѓГЁЙЉгІдіГЄЃЌДйЪЙЭОЋПѓМгЙЄЗбЯТНЕЁЃНёФъЕФВњФмРћгУТЪПДРДНЋДяЕН2002ФъвдРДЕФзюИпЫЎЦН, ЫфШЛдЖЕЭгкзюИпЩѕжСЪЧе§ГЃЫЎЦН, вђЮЊОЋЭПѓЕФЙЉгІШдШЛЪЎЗжНєеХЁЃ ЁЁЁЁгЁЖШКЭжаЙњЕФаТНЈвБСЖЦѓвЕЭЦЖЏЭОЋПѓМгЙЄЗбЯТНЕЃЌдвђЪЧПѓвЕЙЋЫОдіВњЫйЖШВЛзувдТњзуашЧѓЁЃжаЙњЭВњЦЗЩњВњКЭЯћКФСП2006ФъжаЦквдРДВЛЖЯдіГЄЁЃ гЩгкзюНќДѓСПдіВњЃЌФПЧАДцдкНсЙЙадвБСЖВњФмЙ§ЪЃЁЃ ЁЁЁЁдкдСЯдДЭЗГіЯжНєеХзДПі,НЋЪЙЭЪаГЁЙЉЧѓЙиЯЕзпЯђЦНКтЕФЕРТЗИќМгЧњелЁЃДѓВПЗжЛњЙЙдЄВтЃКЫцзХЙЉгІдіЫйМгПьЃЌОЁЙмЯћЗбвРОЩПДКУЃЌ2007ФъЭЪаНЋж№ВНзпЯђЙ§ЪЃЁЃЕЋШ№ЪПЕквЛВЈЪПЖйЁЂUBSЕШЙЋЫОдђШдШЛдЄМЦ2007ФъвРШЛЭЪаЖЬШБЁЃ ЁЁЁЁЮвУЧШЯЮЊЃК2007ФъШЋЧђЭЪаГЁОЁЙмЙЉгІдіГЄКмПь, ЕЋЫцзХжаЙњЪЎвЛЮхЙцЛЎЕФШЋУцеЙПЊЃЌШдНЋГЪЯжЙЉашСНЭњЕФОжУцЃЌШЋФъЭЪавРШЛЖЬШБ, ДѓдМ10ЭђЖжЁЃ ЁЁЁЁ4ЁЂН№зЉЫФЙњЕФХгДѓЯћЗбСІЃЌЪЙГЌМЖбЛЗжмЦк(super-cycle) МЬај ЁЃ ЁЁЁЁШЫРрЩчЛсЕФЗЂеЙВЈРНзГРЋ,вВдјОГіЯжЙ§гЩСПБфЯђжЪБфЕФПчдНЪНЗЂеЙНзЖЮЁЃЮвУЧЛиЙЫдьГЩ1973ФъПЊЪМЕН1980ФъНсЪјЕФФЧвЛТжГЌМЖХЃЪа,ЗЂОђГіСНДѓдвђЃКЂйЕБЪБШеБОЁЂЮїЕТаТЕФОМУЬхсШЦ№ЃЛЂкУРдЊдтгіВМРзЖйЩСжЬхЯЕЕФБРРЃЁЃ34ФъКѓЕФНёЬь,ЫЦКѕгжгажибнжЎЪЦ,ВЛЙ§жїНЧБфГЩСЫжаЙњсШЦ№вдМАШЫУёБвЖдУРдЊЕФГхЛї! ЁЁЁЁЮвУЧШЯЮЊ, ШЋЧђОМУЭЌВНЁЂЧПОЂдіГЄЃЌЕМжТЙЄвЕдВФСЯЕФашЧѓбИЫйЩЯЩ§,ОМУШеаТдТвьЕФжаЙњЖдЙЄвЕдВФСЯЕФашЧѓЪЧГЄЦкадЕФ,ЖјНєИњжаЙњЕФгЁЖШЁЂЖэТоЫЙЁЂАЭЮїЙЙГЩЕФН№зЉЫФЙњЕФХгДѓЯћЗбСІЃЌЪЙетГЁзЪдДељЖсеНИеИеЦєЖЏЃЛЩЯИіЪРМЭ90ФъДњЕФГЄЦкЕФЭЖзЪВЛзуЃЌЖјЧвЖЬЦкФкЮоЗЈМАЪБИњНј(Я№НКЁЂИжЬњЁЂФмдДКЭгаЩЋН№ЪєЕШаавЕЖМУцСйетИіЮЪЬт), дьГЩСЫЙЉЧѓЕФбЯжиЪЇКт ЁЃаэЖрЛљБОдСЯЙЉгІНєеХВЂЭЦЖЏМлИёЩЯеЧЃЌЭМлИёвбОНјШыСЫИќИпЕФМлИёЧјМф, вВОЭЪЧГЌМЖбЛЗжмЦк(super-cycle) ЁЃ ЁЁЁЁ ЁЁЁЁ5ЁЂЕЭРћТЪЕМжТСїЖЏадЗКРФЁЃ ЁЁЁЁЕБЧАКъЙлОМУЁЂН№ШкаЮЪЦЕФЛљБОЬиЕуЃЌКСЮовЩЮЪгІИУЪЧСїЖЏадЙ§ЪЃЁЃЯждкЃЌН№ШкЪаГЁжаОГЃЬИМАЙ§ЖрЕФЛѕБвЁЃЫќжИЕФЪЧСїШыН№ШкЪаГЁЕФзЪН№ГЌЙ§СЫЙЩЦБЛђеЎШЏЗЂааепЫљашвЊЕФзЪН№ЁЃетжжВЛЦНКтЕМжТСЫзЪВњМлИёЩЯЩ§ЁЃЕЋетаЉзЪН№ДгКЮЖјРДЃЌФПЧАЛЙДцдкзХељвщЁЃ ЁЁЁЁДѓЖрЪ§ЭЖзЪепШЯЮЊЃЌШеБОЪЧЙ§ЖШСїЖЏадЕФжївЊРДдДЁЃетЪЧгЩгкЫљЮНЯЂВюНЛвз(carry trade)--ЭЖЛњепДгШеБОвд0.25%ЕФРћТЪНшЕУШедЊЃЌШЅЙКТђРћТЪЮЊ5.25%ЕФУРдЊЁЃШчЙћШедЊЖвУРдЊЕФЛуТЪВЛБфЃЌЭЖЛњепНЋЕУЕН5%ЕФвчМлЁЃвЛаЉЙРМЦЯдЪОЃЌетРрНЛвзжаЕФзЪН№га2ЭђвкУРдЊЁЃ ЁЁЁЁ2006ФъвдРДЃЌеыЖдЙњМЪЪежЇЫЋЫГВюДјРДЕФСїЖЏадЗКРФОжУцЃЌЮЊвжжЦаХДћКЭЭЖзЪЙ§ПьдіГЄЃЌбыааГ§СЫМгДѓШеГЃЗЂааЦБОнЕФЙЋПЊЪаГЁВйзїжЎЭтЃЌМгЯЂЁЂЩЯЕїЗЈЖЈДцПюзМБИН№ТЪЁЂЗЂааЖЈЯђЦБОнЕШЃЌЕїПиаЇЙћГѕВНЯдЯжЁЃгЩгкЭтЛуДЂБИдіМгЖјБЛЖЏЭЖЗХЕФДѓВПЗжЛљДЁЛѕБввбБЛбыааЦБОнГхЯњЁЃ2007Фъ2МОЖШЃЌОМУдЫаажаЦЋПьзЊЯђЙ§ШШЕФЬиеїИќМгУїЯдЃЌвдЭтУГЫГВюМБОчРЉДѓЁЂЙњМЪЪежЇВЛЦНКтУЌЖмНјвЛВНМгОчЮЊКЫаФЃЌв§ЗЂвЛЯЕСаУЌЖмдкЗЂЩЂЃКЛѕБвСїЖЏадЙ§ЪЃОжУцИќЧїбЯОўЃЌЯСвхЛѕБвM1ЕФдіЫйМгПьБэУїЛѕБвЛюдОГЬЖШУїЯдЬсИпЃЌвјаааХДћЦЋПьЕФзДПіУЛгаХЄзЊЃЌ1-5дТаТдіДћПювбДя2.1ЭђвкдЊЃЌЭЌБШЖрді3115вкдЊЃЛдкЛѕБвСїЖЏадЙ§ЪЃЕФДЬМЄЯТЃЌЪЕЬхОМУжаГіЯжЙЄвЕЩњВњдіЫйж№дТМгПьКЭЙЬЖЈзЪВњЭЖзЪИпЮЛЗДЕЏЯжЯѓЃЌОМУдЫаажагжГіЯжЛѕБвСїЖЏадЙ§ЪЃДЬМЄащФтОМУЗЧРэадЗБШйЕФаТУЌЖмЁЂаТЮЪЬтЃЌзЪВњМлИёХнФХђеЭЃЌЗПМлеЧЗљЗДЕЏЃЌЙЩМлДѓЗљЩЯеЧКѓОчСвВЈЖЏЁЃВЛЕЅЕЅЪЧЙЄвЕдВФСЯЕФМлИёЃЌФПЧАИїжївЊОМУЬхЕФЗПЮнвдМАЖрЪ§ОпгаЭЖзЪЦЗЬиеїЕФЩЬЦЗМлИёЕФЩЯеЧЗљЖШЖМдЖдЖИпгкзмЬхЭЈЛѕХђеЭТЪЃЌШчДЫИпЕФзЪВњМлИёжЛФмЭЈЙ§Й§ЖШСїЖЏадЕФдіГЄКЭеЎЮёЛ§РлЪЕЯжЁЃЖјЬИЕНЙњМЪМфЕФзЪБОСїЖЏОЭВЛЕУВЛЙизЂШЋЧђадЕФГЌЕЭРћТЪеўВпЁЃ ЁЁЁЁ ЁЁЁЁЫфШЛFEDзд2004ФъФъжавдРДСЌајЕк17ДЮМгЯЂ25ИіЛљЕу,ЪЙРћТЪДяЕН5.25%ЁЃЕЋЪЧ,дкБОТжМгЯЂжмЦкЧАЃЌУРЙњ1%ЕФСЊАюЛљН№РћТЪЪЧ46ФъРДЕФаТЕЭЁЃОЁЙмFEDГЦНЋМЬајгаНкжЦЕиНєЫѕЛѕБвеўВп,ЕЋФЧвВВЛЙ§ЪЧжаадРћТЪЖјвб,ВЂЧвУРЙњЙњФкЖдЪЧЗёМЬајМгЯЂЗжЦчВЛаЁЁЃ ШЋЧђадЕФГЌЕЭРћТЪ,зЪБОЗКРФ,ЬЋЖрЕФЛѕБвзЗж№гаЯоЕФЩЬЦЗ,ЕЭРћТЪЕМжТзЪВњМлИёУЭеЧ,етЪЧ1970ФъДњЕФФЧвЛТжГЌМЖХЃЪаЕФгжвЛдвђЁЃЕШЕНЫљгаШЫОѕВьГіЭЈЛѕХђеЭвбОРДСйЕФЪБКђ,ПЩФмFEDЕФЙйдБУЧвЊЕїРћТЪЕНСНЮЛЪ§зжВХФмЩВзЁЮяМлЩЯеЧЁЃЁЁ ЁЁЁЁРћТЪКЭЭМлЕФРњЪЗЙиЯЕБэУїЃЌОЁЙмРњЪЗзпЪЦЯдЪОЯ№НКМлИёПЩФмЯШгкРћТЪМћЖЅЃЌЖўепЪЧе§ЯрЙиЕФЁЃФПЧАШЋЪРНчРћТЪЛЗОГШдШЛПэЫЩЃЌгажњгкДЬМЄЙЄвЕЩњВњЛюЖЏЕФРЉеХЁЃ ЁЁЁЁЛѕБвЁЂжЄШЏЁЂВЛЖЏВњМАЦфЫћЩЬЦЗЖМЪЧзЪВњЕФБэЯжаЮЪНЁЃЙњМЪзЪБОзюЙизЂЕФОЭЪЧЗчЯеадЁЂСїЖЏадЁЂЪевцадЕФОљКтЃЌШЫУЧЕБШЛдИвтГжгаЕЭЗчЯеЁЂИпСїЖЏЁЂИпЪевцЕФзЪВњЁЃвЛАуЧщПіЯТЃЌЛѕБвгЩгкЦфМЋИпСїЖЏадЕФЬиЕуГЩЮЊЭЖзЪепЪзбЁЁЃЖјдкЛѕБвзпШѕ(ЪевцадНЕЕЭ)ЧщПіЯТЃЌЭЖзЪепГігкОљКтПМТЧЃЌВЛЕУВЛЗХЦњВПЗжСїЖЏадЖјзЊЯђЦфЫћзЪВњаЮЪНЁЃетаЉзЪВњаЮЪНгІОпгаЯЁШБвдМАвзгкДЂДцЕШЬиЕуЁЃЙЄвЕдВФСЯвЛАуЪЧВЛПЩдйЩњЕФзЪдДЧвашЧѓЕЏадЯрЖдНЯаЁЃЌвђДЫЗчЯеадНЯЕЭЁЃдкжївЊДЂБИЛѕБвУРдЊзпШѕЧАЬсЯТЃЌЙЄвЕдВФСЯвђЦфЕЭЗчЯеИпЪевцздШЛГЩЮЊЙњМЪзЪБОзЗж№ЖдЯѓЁЃетОЭЪЙЕУЕБЦкЕФБпМЪашЧѓбИЫйРЉДѓЃЌжББЦМлИёЩЯЩ§ЁЃетвЛВПЗжашЧѓЕФдіСПВЂВЛЪЧЪаГЁеце§ЕФЯћЗбашЧѓЃЌДЫЪБЕФЙЄвЕдВФСЯдкКмДѓГЬЖШЩЯгЩЯћЗбЦЗБфГЩЭЖзЪЦЗЁЃВЛЖЯЩЯЩ§ЕФМлИёНјвЛВНЧПЛЏСЫЭЖзЪепдЄЦкЃЌЪаГЁгЩДЫНјШыСЫбЛЗЭљИДЕФздМЄЃЌМлИёвВДѓЗљЯђЩЯЦЋРыСЫМлжЕЁЃетОЭЪЧЧАЦкЭМлИёзпГіОЎХчааЧщЕФживЊГЩвђжЎвЛЁЃ ЁЁЁЁЮвЙњДЂаюКЭЭЖзЪЧуЯђЧПгкЯћЗбЧуЯђЃЌДЂаюЭЖзЪШБПкдьГЩУГвзЫГВюКЭЭтЛуДЂБИМБОчдіГЄЃЌЖјЭтЛуДЂБИдіГЄЕМжТДѓСПЛљДЁЛѕБвЕФБЛЖЏЗЂааЁЃетЪЧСїЖЏадЙ§ЪЃЕФФквђЁЃДгЭтВПЛЗОГПДЃЌНќФъРДУРСЊДЂжДааПэЫЩЛѕБвеўВпЪЧЕМжТШЋЧђСїЖЏадЙ§ЪЃЕФжївЊдвђЁЃОГЭтСїЖЏадЗКРФЭЈЙ§ЭЖЛњзЪБОЕШЧўЕРЪфШыЃЌИќМгОчСЫЮвЙњСїЖЏадЙ§ЪЃЕФЬЌЪЦЁЃгІИУПДЕНЃЌФПЧАбыааЫљУцСйЕФСїЖЏадЙ§ЪЃбЙСІгадіЮоМѕЁЃвЛЗНУцЪЧЃЌУПФъдМ2000вкУРдЊЕФЭтЛуДЂБИдіГЄЃЌЪЙЕУбыааБЛЦШЭЖЗХЩЯЭђвкдЊЕФЛљДЁЛѕБвЃЌдйЭЈЙ§ГЫЪ§аЇгІЗХДѓЃЌЕМжТСїЖЏадВЛЖЯРЉДѓЁЃСэвЛЗНУцдђЪЧЃЌЗЂаабыааЦБОнКЭЩЯЕїДцПюзМБИН№ТЪЕШЖдГхСїЖЏадЕФГЃЙцвЉЗНЃЌвбОЮоЗЈДЅЖЏСїЖЏадЙ§ЪЃЕФВЁИљЃЌЖјЧвЕМжТбыааГЩБОИКЕЃВЛЖЯМгжиЃЌаЇгУЕнМѕЁЃ ЁЁЁЁОнЯЄЃЌ2006ФъЫФМОЖШбыааЦБОнЕНЦкзмСПЮЊ6810вкдЊЃЌБШ2005ФъЭЌЦкЖрдідМ1000вкдЊЃЌЖј2007ФъвЛМОЖШЕНЦкбыЦБЛиСїзЪН№НЋДДЯТ9000вкдЊЕФРњЪЗЬьСПЁЃШчДЫЫЕРДЃЌ2007ФъСїЖЏадЙ§ЪЃОжУцНЋМгОчЁЃжаЙњЕФЙувхЛѕБв(M2)дМЮЊ37ЭђвкдЊЃЌЪЧУћвхЩЯЕФGDPЕФ1.77БЖЁЃетЪЧгЩгкбыааЙКТђУРдЊСїШыЕФЙ§ГЬжадіМгЕФЧЎЁЃЖј1994ФъЮЊ0.97БЖЁЃЮвУЧЯждкжЛФмЯЃЭћетжждіГЄЪЧСМадЕФЃЌЪЧГігкЛѕБвашЧѓЕФдіГЄЖјВЛЪЧЛѕБвЙЉгІЕФдіГЄЃЛвђЮЊШчЙћЧщПіЯрЗДЕФЛАЃЌгаПЩФмЪЧЪБКђзМБИгВзХТНСЫЁЃЩЯвЛДЮжаЙњОМУбЯжиЙ§ШШЪЧдк1993-1995ФъЃЌФъОљЭЈеЭТЪЗжБ№ЪЧ15%ЁЂ24%КЭ17%ЁЃЕБШЛЃЌЯждкжаЙњШЫУёЖдЭЈеЭЕФГаЪмСІБШОХЪЎФъДњжаЦкЧПЖрСЫЁЃНЈвщбыааЖЏгУЛѕБвИмИЫ,гаађЖјГжајЮШЖЈЕиМгЯЂ,ДгЖјгааЇЖєжЦСїЖЏадЙ§ЪЃОжУцЁЃ ЁЁЁЁ6ЁЂУРдЊБсжЕЪЧЭМлЩЯеЧЕФгжвЛживЊвђЫи ЁЁЁЁЮвУЧбаОП2003-2004ФъЭМлЕФЩЯеЧааЧщжаЃЌУРдЊЦЃШэЪЧВЛПЩКіЪгЕФвЛИіживЊвђЫиЁЃРњЪЗЩЯУПДЮУРдЊДѓЗљБсжЕОљЛсАщЫцН№ЪєМлИёзпГіУїЯдЕФЩЯеЧааЧщЁЃгШЦфЪЧ1971Фъ-1974ФъУРдЊдтгіВМРзЖйЩСжЬхЯЕЕФБРРЃ,ДпЛЏСЫФЧвЛТжГЌМЖХЃЪаЁЃ ЁЁЁЁ ЁЁЁЁ2002ФъвдРДЃЌУРЙњЕФВЦеўГрзжКЭУГвзФцВюВЛЖЯРЉДѓЃЌЕМжТУРдЊЖджївЊЛѕБвГжајЯТЕјЁЃ2005Фъ7дТ21Ше, жаЙњеўИЎВЩШЁСЫГіЦфВЛвтЕФЗНЪНаћВМШЫУёБвЖдУРдЊЛуТЪЬсИп2%ЁЃетНЋЖдШЋЧђОМУКЭУГвзНЋВњЩњЩюдЖЖјживЊЕФгАЯьЃЌШЫУёБвЖдУРдЊЕФГхЛїНЋЪЧГжОУЖјМсЪЕЕФЁЃ ЁЁЁЁНќФъРДУРЙњОМУЕФзмЬхБэЯжПЩвдгУШ§ИіЙиМќДЪИХРЈЃКИДЫеЁЂГрзжКЭШѕЪЦУРдЊЁЃУРЙњЫЋГрзжВЛЖЯРЉДѓЪЧгыУРЙњеўИЎдјОЪЕааЕФРЉеХадЛѕБвеўВпКЭВЦеўеўВпЗжВЛПЊЕФЁЃЕквЛЃЌЪмРЉеХадеўВпгАЯьЃЌУРЙњОМУНсЙЙЪЇКтЮЪЬтИќМгЭЛГіЃЌИпЯћЗбЁЂЕЭДЂаюдМЪјСЫГіПкдіГЄЃЌаЮГЩОГЃЯюФПОоЖюФцВюЁЃЕкЖў,ВМЪВеўИЎЩЯЬЈКѓЃЌМЬГаСЫРяИљОМУбЇЕФДЋЭГЃЌЪЕааЙЉИјбЇХЩЕФМѕЫАеўВпЁЃЭЌЪБЃЌгЩгквСРПЫеНељКЭЗДПжашвЊЃЌУРЙњеўИЎВЦеўжЇГіВЛЖЯРЉДѓЃЌдьГЩОоЖюВЦеўГрзжЁЃ2005ФъУРдЊЖЬЦкРћТЪЫЎЦНЕФГжајЩЯЩ§ЃЌМгДѓСЫгыХЗдЊКЭШедЊжЎМфЕФРћВюЃЌжЇГжСЫУРдЊЛуТЪзпЧПЁЃЕЋЪЧвЛЕЉУРСЊДЂжежЙМгЯЂЃЌХЗЁЂШеЮЊвжжЦЭЈЛѕХђеЭЩЯЩ§ВЩШЁМгЯЂДыЪЉЃЌОЭЛсЫѕаЁРћВюПеМфЃЌДгЖјвжжЦУРдЊЩЯеЧЕФЧїЪЦЁЃ ЁЁЁЁгЩгкУРЙњОМУНсЙЙЪЇКтКЭЫЋГрзжЮЪЬтВЂЮДЗЂЩњИљБОИФЩЦЃЌОоЖюОГЃеЪГрзжбЙСІЃЌзЪБОЭтСїЃЌУРЙњеўИЎЕБОжЕФЗХШЮЕШЖрживђЫиЃЌУРдЊЕФжаГЄЦкБсжЕЧїЪЦЛљБОШЗСЂЃЌЖдЭМлЩЯбяЙЙГЩжаГЄЦкРћЖржЇГжЁЃ ЁЁЁЁДгЯћЗбСьгђРДПДЃЌХЗжоЙњМвКЭШеБОвВЪЧДЋЭГЕФЭЯћЗбДѓЙњЃЌЕБУРдЊЖдХЗдЊЁЂШедЊБсжЕЛсДЬМЄХЗжоКЭШеБОЕФЯћЗбЩЬдкЭЪаЩЯЕФБЃжЕадашЧѓЃЛдкЭЖзЪСьгђЃЌУРдЊБсжЕжБНгЕМжТУРдЊзЪВњЕФДѓЗљЫѕЫЎЁЃЖдгкЙњМЪЩЯДѓСПЕФСїЖЏзЪБОЖјбдБиаывЊбЁдёМлжЕЮШЖЈЕФзЪВњЃЌдкИќЙуЗКЕФзЪВњСьгђФкХфжУЦфЭЖзЪзщКЯвдЙцБмЛђЖдГхУРдЊЯТЕјЕФЗчЯеЃЌДЋЭГЩЯЛљБОН№ЪєвВзїЮЊвЛжжживЊЕФБмЯезЪВњБЛФЩШыКъЙлЛљН№ЕФЭЖзЪзщКЯЁЃетдкШЋЧђОМУзпГіЕЭЙШЃЌНјШыИДЫеЪББэЯжЕУгШЮЊУїЯдЃЌЛљБОН№ЪєЪаГЁЩЯЭљЭљЛсгПШыДѓСПЕФЭЖзЪЛљН№ЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||