ВЛжЇГжFlash

|

|

|

|

гЭМлЭЛЦЦбнвяМОНкадЧПЪЦ СЯКѓЪаШдгаЩЯааПеМф(4)http://www.sina.com.cn 2007Фъ07дТ11Ше 00:12 ББОЉжаЦк

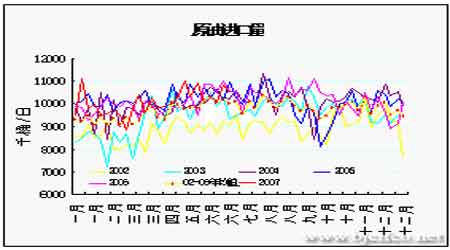

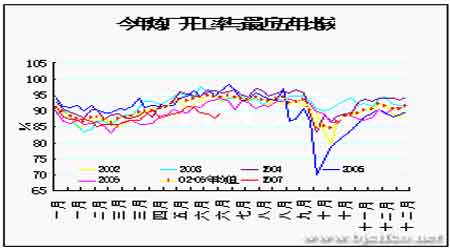

ЁЁЁЁ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁОнУРЙњФмдДзЪСЯаЛс(EIA)ЪЏгЭЭГМЦЪ§ОнЯдЪОЃЌНижС6дТ22ШеЕБжмЃЌУРЙњЩЬвЕдгЭПтДцдйді156ЭђЭАжС3.509вкЭАЃЌГЌГіжЎЧАЪаГЁдіМг120ЭђЭАЕФдЄЦкЁЃЕНФПЧАЮЊжЙЃЌИУПтДцвбСЌај10жмдіМгЃЌзмСПГЌЙ§1849ЭђЭАЁЃФПЧАЫЎЦННЯШЅФъЭЌЦкИпГі717ЭђЭАЛђ2.1%ЃЛИпгкНќ5ФъЭЌЦкЫЎЦН3461ЭђЭАЛђ10.9%ЁЃЮЊНќ10ФъРДзюИпЫЎзМЁЃЕБжмдгЭШеНјПкСПМѕЩй29ЭђЭАжС1001ЭђЭАЃЛЭЌЪБдгЭгыЪЏгЭВњЦЗШеОЛНјПкСПвВЯТНЕСЫ72ЭђЭАЁЃЕБжмСЖГЇВњФмРћгУТЪдйДЮСюШЫИаЕНвтЭтЃЌЕЋетДЮЪЧДѓЗљЛиЩ§СЫ1.83%ИіАйЗжЕужС89.4%ЃЌжЎЧАЪаГЁдЄЦкНЋЩЯЩ§1%ЁЃФПЧАЫЎЦНгыНќФъЭЌЦкОљжЕВюОрЫѕаЁжС4.88%ЁЃ ЁЁЁЁСэЭтЃЌЦћгЭПтДцЕБжмвтЭтМѕЩй75ЭђЭАЭђЭАЃЌзмСПжС2.026вкЭАЁЃжЎЧАЪаГЁдЄЦкЮЊдіМг120ЭђЭАЁЃИУПтДцОЙ§жЎЧАСЌај7жмЩЯЩ§КѓЃЌЪзДЮГіЯжЯТЛЌЁЃЫфШЛОЙ§вЛЖЮЪБЦкЕФСЌајдіМгЃЌЕЋФПЧАЫЎЦНШдЕЭгкШЅФъЭЌЦк977ЭђЭАЛђ4.6%ЁЃЕЭгкНќ5ФъЭЌЦкОљжЕ908ЭђЭАЛђ4.3%ЁЃЦћгЭШеНјПкСПЕБжмЯТНЕСЫ17ЭђЭАжС111ЭђЭАЁЃгЩгкСЖГЇПЊЙЄТЪЛжИДНЯЮЊУїЯдЃЌЯраХКѓЦкЦћгЭЙЉгІСПНЋЛсгаЫљИФЩЦЁЃ ЁЁЁЁЫфШЛБОДЮEIAБЈИцЯдЪОЦћгЭПтДцаЁЗљМѕЩйЃЌСюгЭМлЗДЕЏЁЃЕЋЭЌЪБЮвУЧвВгІИУПДЕНЕБжмСЖГЇВњФмРћгУТЪгаСЫНЯДѓЗљЖШЕФЬсИпЁЃЖјОнБЪепЭГМЦЃЌНќЦкгАЯьдгЭМлИёГЬЖШзюДѓЕФОЭЪЧСЖГЇВњФмРћгУТЪЁЃЦфЗДЯрЙиадГЌЙ§80%ЁЃЖјЦфЫћгЭЦЗПтДцдђаЁЕФЖрЁЃЖјЭЌЪБдгЭПтДцврЩ§жСНќ10ФъРДЕФИпЕуЁЃвђДЫЃЌдкНќЦкИпдгЭПтДцгыКѓЪаГЩЦЗгЭЙЉгІдЄЦкИФЩЦЕФЧАЬсЯТЃЌПтДцвђЫижЇГХгЭМлЕФСІСПНЋМѕШѕЁЃ ЁЁЁЁЛљН№ЖЏЯђ - ОЛЖрЭЗДѓЗљдіМгЃЌНшЛњРЩ§гЭМлЁЃ ЁЁЁЁЭМЪЎЃК ЁЁЁЁ ЁЁЁЁ ЁЁЁЁдгЭЦкМлгШЦфЪЧЕФЖЬЦкБЉеЧБЉЕјЃЌЭљЭљгыЙњМЪЭЖЛњзЪН№ЕФНщШыгаЙиЁЃЭЖЛњзЪН№ДѓСПгПШыПЭЙлЩЯМгДѓСЫМлИёВЈЖЏЕФЗљЖШЁЃНижС6дТ26ШеNYMEXдгЭЪаГЁжаЭЖЛњзмЭЗДчГЪОЛЖрдіМгЕФзДЬЌЁЃзюНќ4жмЭЖЛњОЛЖрЭЗДчЙВдіМг19671ЪжжС67164ЪжЃЌНЯ4жмЧАДѓЗљдіМг91%ЁЃНшЛљБОУцгыММЪѕУцЕФБфЛЏЃЌЛљН№ПЊЪМДѓЗљРЩ§ЦкМлЁЃетКЭЮвУЧжЎЧАЕФдЄЦквЛжТЁЃЫфШЛзюаТвЛжмЕФЪ§ОнЯдЪООЛЖрГжВжГіЯжСЫ257ЪжЕФМѕЩйЃЌЕЋжЛЪЧЮЂаЁЕФБфЛЏЁЃгыЛљН№ЖЬЦкЛёРћЦНВжгаЙиЃЌВЂВЛЛсгАЯьЛљН№зіЖрдгЭЕФЛљДЁЁЃ ЁЁЁЁlМОНкЁЂЕидЕеўжЮМАжївЊЪЏгЭЩњВњЁЂЯћЗбЙњЖЏЬЌ ЁЁЁЁНќЦквСРЪгыХЗУЫОЭвСРЪКЫЮЪЬтОйааСЫаТвЛТжЬИХаЁЃНєеХаЮЪЦЕФднЛКЪЙЕУЙњМЪгЭМлЪмЦфгАЯьПЊЪММѕШѕЃЌЕЋЪаГЁНЛвзЩЬШдЖдДЫБЃГжИпЖШОЏЬшЁЃОЭЕБЧАаЮЪЦПДРДЃЌУРЙњКЭвСРЪЫЋЗНЫфВЛЛсЧсвзЖЏЮфЕЋЖЬЦкФкУЌЖмЩаВЛФмНтОіЃЌШдгаНјвЛВНЖёЛЏЕФПЩФмЁЃМгжЎФсШеРћбЧЪфгЭЙмЕРдтЦЦЛЕЕШЮфзАГхЭЛЕФЖЏЕДОжЪЦЃЌЪЙгЭМлдкИпЮЛЕУЕНжЇГХЁЃ ЁЁЁЁНјШы7дТЗнЃЌДѓЮїбѓьЋЗчЗЂЩњЕФПЩФмадвВНЋНјвЛВНдіМгЁЃОнЦјЯѓВПУХЯћЯЂЯдЪОЃЌНёФъУРЙњьЋЗчНЋБШШЅФъЦЕЗБЁЃЕНФПЧАЮЊжЙШЅФъьЋЗчЖдУРЙњЪЏгЭЩшЪЉЫљдьГЩЕФЦЦЛЕЩаЮДЭъШЋаоИДЃЌбЯжигАЯьСЫУРЙњСЖГЇЕФВњФмЁЃ ЁЁЁЁДЫЭтЃЌУРЙњСЖГЇЙЪеЯЦЕЦЕЗЂЩњЃЌгШЦфЪЧдкЯФМОашвЊПЊзуТэСІЩњВњГЩЦЗгЭЕФЪБЦкЁЃЧвБИгУВњФмВЛзуЃЌЕМжТдкСЖГЇЗЂЩњЙЪеЯЪБв§Ц№ЙЉгІжаЖЯЃЌвВЪЙЕУЪЏгЭЪфГіЙњзщжЏ(OPEC)ИќгаРэгЩМсГжМѕВњеўВпЁЃЪЏгЭЪфГіЙњзщжЏ(OPEC)жїЯЏЙўУзРћЫЕЃКЁАЮвУЧШдШЛШЯЮЊЪаГЁЙЉгІГфдЃЃЌПтДцЫЎзМНЯИпЁЃЁБЫћВЙГфЕРЃЌгЭМлИпеЧВЂВЛЪЧгЩЛљБОУцдьГЩЃЌЖјЪЧвђЮЊЦфЫќвђЫиЁЃЙўУзРћДЫЧАдјжИГі,дьГЩгЭМлОгИпВЛЯТЕФдвђАќРЈеўжЮвђЫиКЭСЖГЇЩњВњдтгіЦПОБЃЌЬиБ№ЪЧУРЙњЕФСЖГЇЁЃжЎЧАгЩгкЪаГЁЕЃаФУРЙњЯФМОМнГЕГігЮИпЗхРДСйЧАЦћгЭЙЉгІПЩФмВЛзуЃЌЦНОљЦћгЭМлИёдк5дТДяЕНУПМгТи3.23УРдЊЕФМЭТМИпЮЛЁЃетвЛЦПОБКЭOPECЖдВњСПеўВпЕФЬЌЖШврЗтЩБСЫгЭМлЯТЕјЕФПеМфЁЃ ЁЁЁЁШ§ЃЌКѓЪаеЙЭћ ЁЁЁЁЕБЧАгЭМлдкСЌајЩЯЪд70УРдЊЙиПкКѓжегкЭЛЦЦЃЌДђПЊСЫЯђЩЯЕФПеМфЁЃДгММЪѕУцРДПДЩЯЗН71УРдЊДІДцдквЛЖЈзшСІЁЃгЩгке§ДІЯФМОашЧѓИпЗхЃЌСЖГЇЦПОБФбвдПьЫйЛКНтЃЌЧвOPECВЂВЛШЯЮЊдіМгВњСПЪЧИпгЭМлЕФНтОіжЎЕРЁЃЦфЫћШчУРдЊзпЪЦЁЂЛљН№ГжВжБфЛЏЕШвВЖдЮДРДгЭМлЦ№ЕНжЇГХзїгУЁЃжЛЪЧзюНќСЖГЇВњФмРћгУТЪгаЫљЛиЩ§ЃЌЪЙКѓЦкЙЉгІдЄЦкгаЫљИФЩЦЁЃЕЋЪЧДгжаГЄЦкЪаГЁЧщПіРДПДЃЌвдЩЯжкЖрвђЫиОљжЇГжгЭМлКѓЪаМЬајзпИпЁЃЫљвдБЪепШЯЮЊФПЧАгЭМлдкЫГЪЦЩ§жС71УРдЊЫЎЦНКѓЖЬЦкПЩФмДцдкЛиЕїЕФПЩФмЃЌЕЋжаГЄЦкзпЪЦШдПДКУЁЃЕБЧАNYMEXдгЭЦкМлзшСІЮЛдк71УРдЊКЭ75УРдЊДІЃЌЯТЗНжЇГХЮЛдк67УРдЊвЛЯпЁЃ ЁЁЁЁЭМЪЎвЛЃК ЁЁЁЁNYMEXдгЭМлИёСЌајзпЪЦЭМ(жмЯп) ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||