˛»Ö§łÖFlash

|

|

|

|

ÎŇąúÉĎĘĐą«ËľŃÜÉúĆ·Ě×ĆÚ±ŁÖµ¶Ż»úĽ°Ć伨ЧŃĐľż(4)http://www.sina.com.cn 2007Äę06ÔÂ29ČŐ 00:40 ąúĚ©ľý°˛ĆÚ»ő

ˇˇˇˇµÚËÄŐ ŃĐľżÉčĽĆ ˇˇˇˇÎŇĂÇŇŞŃĐľżĆóҵʹÓĂŃÜÉúĆ·¶Ô·çĎŐµÄÓ°Ď죬ÄÇĂ´ÎŇĂÇĘ×ĎČŇŞÇř·ÖłöµĽÖÂĆóҵ·çĎձ仯µÄŇňËءŁµĽÖÂĆóҵµÄ·çĎձ仯µÄŇňËŘĽČÓĐżÉÄÜĘÇÍâÉúµÄŁ¬ČçÎŇąúĆóҵĂćÁŮ×ĹÎŞÔ˛ÄÁϡ˘˛úĆ·ˇ˘˝đČÚĘĐłˇ·çĎյı䶯Ł¬Ň˛ĂćÁŮ×Ĺ·¨ÖÎÖƶȲ»ÍęÉƵķçĎŐŁ»Ň˛ÓĐżÉÄÜĘÇÄÚÉúµÄŁ¬Č繫˾ʹÓĂŃÜÉúĆ·ËůÖ¡Ł ˇˇˇˇĆóҵ×Ü·çĎŐ˝µµÍŁ¬ÓĐżÉÄÜŔ´Ô´ÓÚÍⲿ·çĎյĽµµÍŁ¬Ň˛ÓĐżÉÄÜŔ´Ô´ÓÚŃÜÉúĆ·µÄĘąÓĂ»ňĆäËűÄÚÉúĐÔĘֶΡŁČçÍĽËůĘľŁş ˇˇˇˇ±í4-1 Ćóҵ·çĎձ仯ŇňËŘ

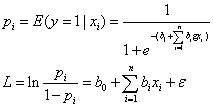

ˇˇˇˇÉĎÍĽŇÔĆóҵ·çĎŐ˝µµÍÎŞŔýŁ¬·ÖÎöÁ˵ĽÖÂĆä·˘ÉúµÄČýÖÖżÉÄÜŁ¬µ±Č»Ł¬¸üÓĐżÉÄÜČýŐßÖ®Ľäͨąý¸ü¸´ÔӵĽ»»Ą×÷ÓõĽÖ·çĎŐ˝µµÍˇŁ ˇˇˇˇ±ľÎÄ˝«˛ÉÓĂÖ±˝ÓşÍĽä˝ÓÁ˝¸ö˛ăĂćŔ´·Ö±đ·ÖÎöĐÂĘąÓĂŃÜÉúĆ·˝řĐĐĚ×ĆÚ±ŁÖµµÄÉĎĘĐą«ËľşÍŇŃĘąÓĂŃÜÉúĆ·˝řĐĐĚ×ĆÚ±ŁÖµµÄÉĎĘĐą«ËľÖĐŃÜÉúĆ·µÄĘąÓĂÓëą«ËľĽŰÖµ·çĎձ仯µÄąŘϵˇŁ ˇˇˇˇÖ±˝Ó±Č˝ĎŁş ˇˇˇˇÎŇĂÇ˝«ÓĐÉ«˝đĘôĐĐҵ×÷ÎŞÎŇĂÇ·ÖÎöµÄŃů±ľĽŻşĎŁ¬ÔÚͬһĐĐҵÖеÄÉĎĘĐą«ËľĂćÁٵÄÍⲿ·çĎŐĘÇ»ů±ľŇ»Öµģ¬şęąŰ»ňŐßĐĐҵ·çĎŐ˝«ŇýĆđĐĐҵÄÚÿһĽŇą«Ëľ·çĎյı䶯ˇŁÎŇĂÇ˝«ÓĐÉ«˝đĘôÉĎĘĐą«Ëľ·ÖŔëÎŞÇ°ĘöµÄĐÂĘąÓĂŐߡ˘ŇŃĘąÓĂŐߡ˘Î´ĘąÓĂŐßČý¸öŃů±ľŁ¬ÎŇĂÇÖ±˝Ó¶Ô±ČĐÂĘąÓĂŐßÓëŇŃĘąÓĂŐߡ˘ÓëδʹÓĂŐß·çĎձ仯ÇéżöŁ¬ŇÔĽ°ËűĂǵĹ«ËľĚŘŐ÷ˇŁŐâŃůŁ¬ÓÉÓÚÎŇĂǶԱȵÄĘÇËűĂÇÖ®Ľä·çĎյı仯Ł¬ŐâĘąµĂµĽÖÂËűĂÇ·çĎձ仯µÄŇňËؾͱ»żŘÖĆÔÚÁËÄÚÉúĐÔ·çĎյķ¶Î§Ö®ÄÚˇŁÎŇĂÇÓÉ´ËżÉŇԹ۲ěłöËűĂÇČýŐ߲»Í¬µÄ·çĎŐˮƽŇÔĽ°¶Ô±ČÇéżöˇŁ ˇˇˇˇÖ±˝Ó±Č˝Ď·˝·¨´ćÔÚŇ»¶¨µÄȱĎÝŁşČç±íĂćÉĎą«Ëľ·çĎŐ˝µµÍÁËŁ¬µ«ŐâżÉÄÜĘDz»Í¬·çĎŐąÜŔíĘÖ¶ÎĚć´úµÄ˝áąűŁşą«ËľŇ»·˝ĂćżÉŇÔ˛Éȡ±íÄÚ·˝·¨´ó·ů˝µµÍ·çĎŐŁ¬µ«Í¬Ę±Č´ĘąÓĂŃÜÉúĆ·˝řĐĐͶ»ú(ŐâС·ůÔöĽÓÁËą«ËľµÄ·çĎŐ)ˇŁŇň´ËŁ¬ÎŇĂÇĐčŇŞŇŔľÝĆóҵ˝řĐĐĚ×ĆÚ±ŁÖµµÄŔíÂŰŁ¬·ÖŔëłöČýÖÖµĽÖ·çĎձ仯µÄŇňËŘŁ¬˝řĐĐĽä˝Ó±Č˝ĎŔ´ĂÖ˛ąÖ±˝Ó±Č˝ĎµÄ˛»×㡣 ˇˇˇˇĽä˝Ó±Č˝ĎŁş ˇˇˇˇµĽÖÂĆóҵÄÚÉúĐÔ·çĎձ仯µÄŇňËŘҲÓжŕÖÖˇŁĆóҵĽČżÉŇÔͨąý±íÄÚĘÖ¶ÎŔ´ąÜŔí·çĎŐŁ¬Č罵µÍ×ʲú¸şŐ®Âʡ˘ÔöĽÓą«ËľÁ÷¶ŻĐÔˇ˘·˘ĐĐżÉתծˇ˘Î¬łÖ˝ĎµÍµÄąÉŔűÖ§¸¶ÂʵȡŁŇ˛żÉŇÔͨąý±íÍâµÄ·çĎŐąÜŔíĘÖ¶ÎŔ´ąÜŔí·ç·çĎŐŁ¬ČçĘąÓĂŃÜÉúĆ·ˇŁÍ¬Ę±Ł¬ą«ËľąćÄŁµČŇňËŘҲĘÇşÍĆóҵ·çĎŐÖ±˝ÓĎŕąŘµÄŇňËŘ֮һˇŁÓÉÓÚÉĎÎÄÖĐĚáµ˝µÄÖ±˝Ó±Č˝Ď·¨µÄȱĎÝŁ¬ÎŇĂÇ˝řŇ»˛˝˛ÉȡĽä˝Ó·¨Ł¬¸ůľÝÓĐąŘŔíÂŰŁ¬żŘÖĆסµĽÖ·çĎձ仯µÄČýÖÖŇňËŘŁ¬˝řĐиüÎŞľ«Č·µÄ¶¨Áż·ÖÎöˇŁ ˇˇˇˇÔÚĽä˝Ó·¨ÖĐÎŇĂÇÖ÷ŇŞ˛ÉȡÁ˝ÖÖʵ֤·˝·¨Ŕ´·ÖÎöŁşµÚŇ»Ł¬·ÖÎö´ŮĘąŃÜÉúĆ·µÄδʹÓĂŐ߲ÉÓĂŃÜÉúĆ·˝řĐĐĚ×ĆÚ±ŁÖµµÄ¶Ż»úŁ¬Ň˛ĘÇĘÇ·ÖÎöŃÜÉúĆ·µÄĐÂĘąÓĂŐß˝řĐĐĚ×ĆÚ±ŁÖµµÄ¶Ż»úˇŁŐâĘǵڶţ˛˝·ÖÎöµÄ»ů´ˇŁ¬ÔÚ˛»Í¬µÄĆóҵŁ¬Ň»·˝ĂćÓÉÓÚĘąÓĂŃÜÉúĆ·˝řĐĐĚ×ĆÚ±ŁÖµµÄ¶Ż»úµÄÇżČő˛»Í¬Ł¬ÁíŇ»·˝Ă治ͬµÄĆóҵĂćÁٵķçĎյĴóСҲ˛»Í¬Ł¬ËűĂÇŔűÓĂŃÜÉúĆ·˝řĐĐ·çĎŐąÜŔíµÄłĚ¶ČҲ˛»Í¬Ł¬´Ó¶řµĽÖ²»Í¬µÄĆóҵµÄ·çĎձ仯łĚ¶ČҲ˛»Í¬ˇŁµÚ¶ţŁ¬¸ůľÝÉĎĂćµĂłöµÄÉĎĘĐą«ËľĘąÓĂŃÜÉúĆ·˝řĐĐĚ×ĆÚ±ŁÖµµÄ¶Ż»úŁ¬ŇÔĽ°ËűĂÇĘąÓĂŃÜÉúą¤ľßµÄąćÄŁŁ¬Ŕ´·ÖÎöĘąÓĂŃÜÉúĆ·Ě×±ŁÓë·çĎձ仯µÄąŘϵˇŁ ˇˇˇˇĽä˝Ó±Č˝Ď·˝·¨żÉÄÜ´ćÔÚŇÔĎÂĽ¸¸ö·˝ĂćµÄȱĎÝŁşĘ×ĎČŁ¬ÎŇĂÇżÉÄܲ˘Ă»ÓĐѡÔńłö×ăą»¶ŕµÄ´úŔí±äÁżŔ´´ú±í¸÷ÖÖżÉÄܵķçĎŐŔ´Ô´Ł»Ćä´ÎŁ¬ÎŇĂÇѡÔńµÄ´úŔí±äÁż˛˘˛»ÄܺܺõĴú±íĎŕÓ¦µÄĽŮ˵ˇŁČ»¶řŁ¬Ö±˝Ó±Č˝Ď·¨ÓÉÓڱȽϵÄĘÇ×Ü·çĎŐµÄˮƽŇÔĽ°±ä»ŻÇéżöŁ¬ËůÓĐÓ°Ďě·çĎŐŇňËŘ×îÖŐµÄĚĺĎÖ˝áąűľÍĘÇ×Ü·çĎŐµÄˮƽŇÔĽ°±ä»ŻÇéżöŁ¬ËůŇÔŐâÓÖĂÖ˛ąÁËĽä˝Ó±Č˝Ď·¨µÄ˛»×㡣 ˇˇˇˇ×ŰÉĎËůĘöŁ¬ÎŇĂÇͨąýÖ±˝ÓşÍĽä˝ÓÁ˝¸ö˛ăĂćµÄ·ÖÎöŁ¬żÉŇÔ˝ĎΪ׼ȷµÄĹжϳöĘąÓĂŃÜÉúĆ·Óë·çĎձ仯µÄąŘϵˇŁ ˇˇˇˇŇ»ˇ˘Ö±˝Ó±Č˝ĎŃĐľż-ÎŇąúÉĎĘĐą«ËľÖĐĐÂĘąÓĂŐߡ˘ĘąÓĂŐߡ˘Î´ĘąÓĂŐßĆóҵĚŘŐ÷µÄʵ֤ŃĐľż ˇˇˇˇ(Ň»)Ńů±ľŃˇČˇ ˇˇˇˇÎŇĂǸůľÝÇ°ÎÄĚáµ˝µÄ¶Ônewuserˇ˘userˇ˘nonuserµÄ·ÖŔŕ·˝·¨Ł¬¶Ô1998-2005ÄęĆÚĽäÓĐÉ«˝đĘôĐĐҵµÄą«Ëľ˝řĐĐ·ÖŔŕşóˇŁÔÚĚŢłýĘýľÝ˛»Č«µÄŃů±ľşóŁ¬˝řČënewuserµÄą˛ÓĐŃů±ľ9¸öŁ¬˝řČëuserµÄą˛ÓĐŃů±ľ38¸öŁ¬˝řČënonuserµÄą˛ÓĐŃů±ľ186¸öˇŁ±í5.1ÖиřłöÁËČý¸öŃů±ľĽŻµÄĂčĘöĐÔÍłĽĆŁ¬´Ó±íÖĐÎŇĂÇżÉŇÔż´µ˝Ł¬ÓĂÓÚĂčĘöČý¸öŃů±ľĽŻşĎµÄĚŘŐ÷±äÁżµÄ·ĺ¶ČşÍĆ«¶ČĎÔÖřµÄÓбđÓÚŐý̬·Ö˛ĽˇŁČçnouserÖĐĚŘŐ÷±äÁżµÄ·ĺ¶ČÓĐ8¸ö¶ĽÔÚ10ŇÔÉĎŁ¬·ÇłŁĂ÷ĎԵĴćÔÚĽâ·ĺĎÖĎ󣬲»·ţ´ÓŐý̬·Ö˛ĽˇŁÎŞÁË˝řĐĐÖ±˝ÓµÄ±Č˝ĎŁ¬ÎŇĂDzÉÓ÷DzÎĘýĽěŃéÖеÄwilcoxonÁ˝¶ŔÁ˘Ńů±ľĽěŃéŔ´·Ö±đ¶ÔnewuserşÍËüµÄżŘÖĆŃů±ľuserˇ˘nonuser·Ö±đ˝řĐĐÖĐλĘýĽěŃ顣ËäȻͬһŃů±ľĆóҵżÉÄÜ»á·Ö±đ˝řČëČý¸öŃů±ľĽŻŁ¬µĽÖÂżÉÄܶŔÁ˘ĐÔµÄÇ°Ě᲻łÉÁ˘Ł¬¸ůľÝGuay(1999)µÄŃĐľżŁ¬Ńů±ľÖ®ĽäµÄÖ±˝Ó±Č˝Ď˛˘˛»¶ÔŐâ¸öĂô¸ĐˇŁ ˇˇˇˇ(¶ţ)ŃĐľżÄŁĐÍ ˇˇˇˇ˛ÎĘý·˝·¨ÍłĽĆÍƶĎÍůÍůĐčҪһЩŃϸńµÄĚőĽţÂú×ăµÄÇ°ĚáĎ²ſÉŇÔĘąÓĂŁ¬ČçĐčŇŞĘÂĎȼٶ¨Ńů±ľĘýľÝŔ´×ÔŇ»¸öŐý̬·Ö˛ĽµÄ×ÜĚ塣Á˝¸ö¶ŔÁ˘Ńů±ľÖ®ĽäľůÖµµÄtĽěŃéľÍĘÇČç´ËŁ¬ĐčŇŞËűĂÇŔ´×ÔŐý̬·Ö˛ĽµÄ×ÜĚ塣ĎÔČ»Ł¬ÔÚ±ľĽěŃéÖв˘˛»Âú×ăŐâһǰĚᡣĘÂʵÉĎŁ¬ÍůÍůŐâÖÖÇéżö»áľłŁ·˘ÉúŁ¬Čçδ֪×ÜĚĺµÄ·Ö˛ĽŁ¬Ńů±ľŔ´Ô´ÓÚ·ÇÁ¬ĐřµÄĘýľÝµČˇŁ±ľŃĐľżÖĐĘąÓõÄwilcoxonĽěŃéżÉŇÔÓĂÓÚÁ˝¸ö¶ŔÁ˘Ńů±ľĘýľÝĽŻµÄ·Ç˛ÎĘýĽěŃ顣Ć䲻ĐčŇŞŐý̬·Ö˛Ľ×ÜĚĺµÄĽŮÉ裬˛˘ÇŇżÉŇÔÓĂÓÚСŃů±ľˇ˘ĂűŇ塢Ŕŕ±đˇ˘´ÎĐň±äÁżµČˇŁĎŕ¶ÔÓÚŐý̬×ÜĚĺµÄ·Ç˛ÎĘýĽěŃéµÄЧÂĘĆŔĽŰҲ¸ß´ď95%Ł¬ËůŇÔĽ´ĘąŃů±ľ·ţ´ÓŐý̬·Ö˛ĽŁ¬ČËĂÇҲ»áĘąÓĂwilcoxonĽěŃ飬ŇňÎŞĘąÓĂwilcoxonĽěŃéҲ˛»»á¶ÔĐĹϢÓĐ´óµÄËđşÄˇŁËůŇÔŁ¬±ľŃĐľż¶ÔÎŇąúÉĎĘĐą«ËľÓĐÉ«˝đĘôĐĐҵÄÚŃÜÉúĆ·µÄĐÂĘąÓĂŐߡ˘ĘąÓĂŐߡ˘Î´ĘąÓĂŐßĆóҵĚŘŐ÷˛ÉÓĂwilcoxonÖĐλĘýĽěŃ飬ĆäÖĐĘąÓĂŐߡ˘Î´ĘąÓĂŐßÎŞżŘÖĆŃů±ľˇŁ ˇˇˇˇ¶ţˇ˘Ľä˝Ó±Č˝ĎŃĐľż1-ÎŇąúÉĎĘĐą«ËľĘąÓĂŃÜÉúĆ·±ÜĎŐ¶Ż»úµÄʵ֤ŃĐľż ˇˇˇˇ(Ň»)Ńů±ľŃˇČˇ ˇˇˇˇ±ľÄŁĐ͵ÄŃĐľżÄżµÄĘÇĽěŃéÉĎĘĐą«Ëľ˝řĐбÜĎյĶŻ»úˇŁÎŇĂÇѡȡÓĐÉ«˝đĘôĐĐҵÖĐŃÜÉúĆ·µÄĐÂĘąÓĂŐßşÍδʹÓĂŐß×÷ÎŞŃĐľżŃů±ľŁ¬ľąýĚŢłýĂ»ÓĐĘýľÝµÄŃů±ľŁ¬Á˝Ńů±ľĽŻşĎ·Ö±đÓĐŃů±ľ9¸öşÍ186¸öŁ¬şĎĽĆą˛196¸öˇŁ ˇˇˇˇ(¶ţ)ŃĐľżÄŁĐÍ ˇˇˇˇ±ľÄŁĐͲÉÓĂLogistic¶ţ·Ö±äÁżÄŁĐ͡ŁLogistic¶ţ·Ö±äÁżÄŁĐÍłŁÓĂÓÚĽěŃé×Ô±äÁżÓëŇň±äÁżµÄ·˘Éú¸ĹÂĘÖ®ĽäµÄąŘϵˇŁŇň±äÁżŇ»°ă¸łÓč0şÍ1Ł¬´ú±íŇň±äÁż·˘ÉúÓë·ńˇŁÄŁĐÍÖĐ ˇˇˇˇÄŁĐÍČçĎÂŁş ˇˇˇˇˇˇ ˇˇˇˇLogistic¶ţ·Ö±äÁżÄŁĐÍĘǶÔĎßĐÔ¸ĹÂĘÄŁĐ͵ÄŇ»¸öÖŘŇŞ¸Ä˝řŁ¬´Óx´Ó¸şÎŢÇî´óµ˝ŐýÎŢÇî´óŁ¬¸ĹÂĘp´Ó0±ä¶Żµ˝1Ł¬µ«ËűĂÇÖ®ĽäČ´˛»ÔŮĘÇĎßĐÔąŘϵˇŁŐâŇâζ×ĹÎŇĂDz»żÉŇÔ˛ÉÓĂOLSŔ´ąŔĽĆ˛ÎĘýŁ¬ŐâŔÎŇĂDzÉÓĂĽ«´óËĆČ»ąŔĽĆ·¨Ŕ´ąŔĽĆ˛ÎĘýˇŁ ˇˇˇˇÔÚ±ľŃĐľżÖĐŁ¬LŁ˝1´ú±íÉĎĘĐą«ËľĘąÓĂŃÜÉúĆ·˝řĐбÜĎŐŁ¬·´Ö®ˇŁ ´ú±íÉĎĘĐą«ËľµÄĚŘŐ÷±äÁżˇŁľßĚĺÄŁĐÍČçĎÂŁş ˇˇˇˇ ˇˇˇˇĆäÖĐaÎŞ˝ŘľŕĎ ÎŞ˛Đ˛î, ˇˇˇˇ˛ĆÎńŔ§ľłĽŮ˵ ˇˇˇˇ˛ĆÎń¸Ü¸Ëąý¸ßĘǵĽÖ²ĆÎńŔ§ľłµÄÖŘŇŞŇňËŘŁ¬Ëć×Ĺą«ËľąĚ¶¨ŇŞÇóȨµÄÔ˝Ŕ´Ô˝´óŁ¬ą«ËľĐčŇŞÖ§¸¶µÄŔűϢҲÓú·˘Ôö´óŁ¬ą«ËľµÄ˛ĆÎńÁ÷¶ŻĐÔˇ˘ÓŻŔűÄÜÁ¦Ô˝Ŕ´Ô˝˛îŁ¬·˘Éú˛ĆÎńŔ§ľłµÄ¸ĹÂĘҲËćÖ®ÔöĽÓŁ¬´Ó¶řÔ¤ĆÚ˛ĆÎńÎŁ»úłÉ±ľŇ˛Ô˝¸ßŁ¬ ˇˇˇˇŇň´ËŁ¬ÎŇĂÇ·Ö±đ˛ÉÓĂ×ʲú¸şŐ®ÂĘ(¸şŐ®ŐËĂćĽŰÖµ/×Ü×ʲú)şÍŔűϢ±ŁŐϱ¶Ęý(˛ĆÎń·ŃÓĂ.ŔűϢ֧łöŁ«×ÜŔűČó/×ÜŔűČó)ˇ˘ROA×÷ÎŞŇÔÉĎĽŮ˵µÄ´úŔí±äÁżˇŁÎŞÁ˱ÜĂâČçąűÉĎĘö±äÁżşÍ±ÜĎŐ¶Ż»ú±äÁżÔÚͬһÄęÄÚȡֵŁ¬ÔňżÉÄÜŇňÎŞËüĂÇ»ĄĎŕÓ°Ďě¶řłöĎÖÄÚÉúĐÔÎĘĚ⣬ÉĎĘö±äÁżľů˛ÉÓĂtÄęÄęłőµÄÖµ(Ľ´t-1ÄęÄ©µÄÖµ)ˇŁ ˇˇˇˇBerkman&Bradbury(1996),Smith&Stulz(1985),NanceµČ(1993)Ł¬Guay(1999)˝ĽŃÁá(2000)ˇ˘łÂěż(2006)ľů˛ÉÓĂĎŕͬ±äÁż»ňŔŕËƱäÁż(Čç˛ÉÓĂł¤ĆÚ¸şŐ®±ČŔý)×÷ÎŞ´úŔí±äÁżˇŁ ˇˇˇˇĽŮÉčŇ»Łş×ʲú¸şŐ®ÂʸßÓë±ÜĎŐ¶Ż»úłÉŐý±ČŁ¬ŔűϢ±ŁŐϱ¶ĘýÓë±ÜĎŐ¶Ż»úłÉ·´±ČˇŁROAşÍ±ÜĎŐ¶Ż»úłÉ·´±ČˇŁ ˇˇˇˇÍ¶×ʲ»×ăÓëĽŮ˵(underinvestment problem) ˇˇˇˇµ±Ćóҵ´¦ÓÚ¸ßÔöł¤˝×¶ÎʱŁ¬ÓÉÓÚÓĐ׎϶ŕµÄͶ×Ę»ú»áŁ¬¸üČÝŇ×·˘Éú×ʲúÖĂ»»ˇ˘Í¶×ʲ»×ăµČąÉ¶«-ծȨČËÖ®ĽäµÄÎŻÍĐ´úŔíÎĘĚ⡣ÁíÍ⣬˛ĆÎń¸Ü¸Ë˝Ď¸ßµÄĆóҵÓÉÓڹ̶¨ŇŞÇóȨ˛ż·Ö¸ü´óŁ¬ËůŇÔҲ˝ĎČÝŇ׳öĎÖͶ×ʲ»×ăÎĘĚ⡣ծȨČËŇň´Ë»áÔÚŐ®ÎńĆőÔĽÖĐĽÓČëĚőżîĎŢÖĆĆóҵĐĐÎŞŁ¬˛˘ÇŇŇŞÇó¸ü¸ßµÄĘŐŇćÂĘŁ¬Őⶼ»áµĽÖÂĆóҵĽŰÖµĎ½µˇŁŇň´ËŁ¬ĆóҵµÄłÉł¤ĐÔÓë±ÜĎŐ¶Ż»úłÉŐý±ČŁ»˛ĆÎń¸Ü¸ËҲÓë±ÜĎŐ¶Ż»úŐý±ČŁ¬ŐâÓë˛ĆÎńŔ§ľłĽŮ˵ÖĐĎŕͬˇŁ ˇˇˇˇÔÚ˛ĆÎńŔ§ľłĽŮ˵ÖĐÎŇĂÇŇňÎŞąÉƱĽŰ¸ńΪδŔ´ĎÖľÍÁ÷µĂĚůĎÖŁ¬ĘĐÓŻÂĘ´ú±íÁËδŔ´ą«ËľµÄłÉł¤»ú»áŁ¬ÎŇĂDzÉÓĂĘĐÓ®ÂĘ×÷ÎŞłÉł¤»ú»áµÄ´úŔí±äÁżˇŁ´ËÎŞ˛ĆÎńŔ§ľłµÄÇéżöŇŃÔÚĽŮ˵1ÖĐĐđĘöŁ¬ÇŇÔÚͶ×ʲ»×ăĽŮ˵ÖĐÓë±ÜĎŐ¶Ż»úµÄąŘϵÓëÔÚĽŮ˵1ÖĐĎŕͬŁ¬Ôڴ˲»ÔŮŔŰĘöˇŁ ˇˇˇˇGuay(1999)ˇ˘˝ĽŃÁá(2000)˛ÉÓĂĘĐľ»ÂĘŔ´şâÁżą«ËľµÄłÉł¤ĐÔŁ¬NanceµČ(1993)˛ÉÓĂĘĐľ»Âʡ˘ŃĐ·˘·ŃÓĂŐĽĎúĘŰĘŐČë±ČŔýŔ´şâÁżą«ËľµÄłÉł¤ĐÔŁ¬Geczy(1997)˛ÉÓĂĘĐľ»Âʡ˘ŃĐ·˘·ŃÓĂŐĽĎúĘŰĘŐČë±ČŔýˇ˘ąĚ¶¨×ʲúŐĽ×Ü×ʲú±ČŔýČý¸ö´úŔí±äÁżÍ¬Ę±Ŕ´şâÁżą«ËľµÄłÉł¤ĐÔˇŁłÂěż(2006)˛ÉÓĂĘĐÓŻÂʡ˘Ö÷ӪҵÎńĘŐČëÔöł¤Âʡ˘ĘĐľ»ÂĘŔ´Í¬Ę±´ú±íą«ËľłÉł¤ĐÔˇŁ ˇˇˇˇĽŮ˵¶ţˇ˘ĘĐÓŻÂĘÓë±ÜĎŐ¶Ż»úŐýĎŕąŘˇŁ ˇˇˇˇ±ÜĂâÍⲿČÚ×ĘĽŮ˵ ˇˇˇˇÓÉÓÚ×ʱľĘĐłˇµÄ˛»ÍęČ«ĐÔŇÔĽ°ĐĹϢ˛»¶ÔłĆŇňËŘŁ¬Í¶×ĘŐß»á¶Ô¸ß·çĎŐµÄĎîĿҪÇó¸ü¸ßµÄĘŐŇćÂĘŁ¬Ňň´ËÍⲿČÚ×ĘĎŕ¶ÔÓÚÄÚ˛żČÚ×ĘŔ´ËµĽ«ÎŞłÉ±ľĽ«¸ßŁ¬ÎޱÜĂâČÚ×ʳɱľµÄĚá¸ßŁ¬ÉĎĘĐą«ËľÓжŻ»úŔűÓĂŃÜÉúĆ·˝řĐбÜĎŐŁ¬Ŕ´Î¬łÖÄÚ˛żĎÖ˝đÁ÷µÄÎȶ¨ˇŁ´Ó¶ř˝µµÍÁËČÚ×ʳɱľŁ¬ÔöĽÓÁËą«ËľĽŰÖµˇŁ ˇˇˇˇ¸ůľÝÓĐЧĘĐłˇĽŮ˵Ł¬ą«ËľµÄ·çĎճ̶ȻᷴӳÔڹɼŰÖСŁÎŇĂDzÉÓĂÉĎÎÄÖĐ·çĎŐ˛â¶ČÖĐą«ËľµÄĚŘÓĐ·çĎպͱ´ËţÖµŔ´´ú±íą«ËľµÄ·çĎŐˇŁĆäÖб´Ëţ´ú±íÁËą«ËľĂćÁٵÄÍâÉúµÄϵͳĐÔ·çĎŐŁ¬ą«ËľµÄĚŘÓĐ·çĎŐ×ÔČ»´ú±íÁËą«ËľµÄÄÚÉúµÄĚŘÓĐ·çĎŐˇŁ ˇˇˇˇMayers&Smith(1990)ˇ˘Guay(2000)ĘąÓĂą«ËľĎÖ˝đÁ÷µÄ˛¨¶ŻŔ´×ۺϺâÁż˛ĆÎńŔ§ľłşÍͶ×ʲ»×㡣 ˇˇˇˇĽŮ˵ČýŁşąÉƱĽŰ¸ńĚěĘŐŇćÂʵÄËľµÄĚŘÓĐ·çĎŐˇ˘±´ËţÖµÓë±ÜĎŐ¶Ż»úŐýĎŕąŘˇŁ ˇˇˇˇÖĐąúĆÚ»őĘĐłˇ·˘ÓýłĚ¶ČĽŮ˵ ˇˇˇˇ±ľąúµÄĆÚ»őĘĐłˇÔ˝ĘÇ·˘´ďŁ¬Ćóҵ˝řĐбÜĎյijɱľÔ˝µÍŁ¬±ÜĎŐÔ˝±ăŔűŁ¬Ćóҵ±ÜĎյĶŻ»úԽǿˇŁ ˇˇˇˇŐâŔďÎŇĂÇĽňµĄ˛ÉÓĂŇ»¸öŃÇÔŞ±äÁżŔ´´ú±íÖĐąúĆÚ»őĘĐłˇµÄ·˘ÓýłĚ¶ČˇŁ¸ĂŃÇÔŞ±äÁżµČÓÚ1´ú±íÖĐąúĆÚ»őĘĐłˇÓиĂĆ·ÖÖ˝»ŇסŁµČÓÚ0Ôň±íʾûÓиĂĆÚ»őĆ·ÖÖˇŁ ˇˇˇˇĽŮ˵ËÄŁşĆÚ»őĘĐłˇµÄ·˘ÓýłĚ¶ČÓëĆóҵµÄ±ÜĎŐ¶Ż»úŐýĎŕąŘˇŁ ˇˇˇˇą«ËľąćÄŁĽŮ˵ ˇˇˇˇľÍ˛ĆÎńÎŁ»ú·˘ÉúʱµÄąĚ¶¨łÉ±ľ¶řŃÔŁ¬ÓÉÓÚСĆóҵąćģСŁ¬ĆäłĐµŁµÄµĄÎ»ąĚ¶¨łÉ±ľ˝Ď´óĆóҵ¸ßŁ¬ĐˇĆóҵ±ÜĎյĶŻ»ú˝ĎÇżˇŁČ»¶řČçÇ°ËůĘöŁ¬ÓÉÓÚ˝řĐĐŃÜÉúĆ·˛Ů×÷ʱ´ćÔÚąćÄŁľĽĂµÄĚص㣬´óĆóҵÓÖÓÉ´ËÓĐ˝ĎÇżµÄ±ÜĎŐ¶Ż»úŁ¬żÉĽű±ÜĎŐ¶Ż»úÓëĆóҵąćÄŁµÄąŘϵ˛˘˛»ÄÜČ·¶¨ˇŁ ˇˇˇˇÎŇĂDzÉÓĂ×ʲú×ܶî(×Ü×ʲúŐËĂćĽŰÖµ) ˇ˘×÷ÎŞÉĎĘöĽŮ˵µÄ´úŔí±äÁżˇŁÎޱÜĂâłöĎÖÄÚÉúĐÔÎĘĚ⣬ÉĎĘö±äÁżľů˛ÉÓĂtÄęÄęłőµÄÖµ(Ľ´t-1ÄęÄ©µÄÖµ)ˇŁ ˇˇˇˇ´ó˛ż·ÖѧŐßČçNanceµČ(1993)Ł¬Berkman&Bradbury(1996)Ł¬Guay(1999)µČѧŐßľů˛ÉÓĂą«ËľĘĐÖµ×÷ÎŞ´úŔí±äÁżˇŁ˝ĽŃÁá(2000)˛ÉÓĂą«ËľÖ÷ӪҵÎńĘŐČë×÷ÎŞ´úŔí±äÁżˇŁłÂěż(2006)˛ÉÓĂą«Ëľ×ÜŐĘĂć×ʲú¶ÔĘý×÷ÎŞ´úŔí±äÁżˇŁÓÉÓÚÎŇąúąÉĘĐ´ćÔÚąÉȨ·ÖÖĂÎĘĚ⣬˛ÉÓĂĘĐÖµ˛»żÉĐСŁ ˇˇˇˇÓÉÓÚÓĐąŘĆóҵ˰ÎńÇéżöµÄ×ĘÁĎŇÔĽ°ąÜŔí˛ăłÖąÉµÄżÉ»ńµĂĐÔµÄÔŇňŁ¬ŐâŔďÎŇĂDz»¶ÔÔ¤ĆÚË°ĘŐĽŮ˵şÍąÜŔí˛ă×ÔŔűĽŮ˵˝řĐĐŃéÖ¤ˇŁ ˇˇˇˇ±í4-2 ´úŔí±äÁż·űşĎÓëÔ¤ĆÚ·űşĹ

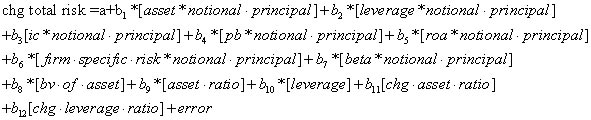

ˇˇˇˇČýˇ˘Ľä˝Ó±Č˝ĎŃĐľż2-ÎŇąúÉĎĘĐą«ËľĘąÓĂŃÜÉúĆ·±ÜĎŐĽ¨Đ§µÄʵ֤ŃĐľż ˇˇˇˇ(Ň»)Ńů±ľŃˇČˇ ˇˇˇˇ±ľÄŁĐ͵ÄŃĐľżÄżµÄĘÇĽěŃéĘąÓĂŃÜÉúĆ·¶Ôą«Ëľ×Ü·çĎձ仯µÄÓ°Ď졣Ňň´ËŁ¬ÎŇĂÇ˝«Ńů±ľĽŻnewuserşÍuserşĎ˛˘Ł¬×÷ÎŞ´ËŃĐľżµÄŃĐľżŃů±ľŁ¬ÓÉÓÚÎŇąúµÄ֤ȯĘĐłˇÉĐÔÚÍęÉƺͷ˘ŐąÖ®ÖĐŁ¬Ćóҵ»áĽĆ׼ÔňµÄÖƶ¨ˇ˘ÍęÉĆşÍÖ´ĐĐҲÔÚ·˘ŐąÖĐŁ¬Ňň´Ë˛˘˛»ĘÇËůÓĐĘąÓĂŃÜÉúĆ·˝řĐбÜĎյĹ«Ëľ¶Ľ°´ˇ¶Ćóҵ»áĽĆ׼Ôň-ÉĚĆ·ĆÚ»őҵÎńˇ·¶ÔŃÜÉúĆ·µÄĘąÓĂ˝řĐĐÁËČ·Čϡ˘ĽÇÂĽˇ˘ĽĆÁżşÍĹű¶Ł»Ľ°Ę±Ĺű¶µÄą«ËľŇ˛Î´±ŘČ«°´×ĽÔňŇŞÇó˝řĐĐĹű¶Ł¬ČçGÖĐÉ«(000758.SZ)´Ó2002Ä꿪ʼʹÓĂŃÜÉúĆ·˝řĐĐĚ×ĆÚ±ŁÖµŁ¬Č»¶řĆäÖ»Ĺű¶ÁËĆÚ»őËđŇćżĆÄżµÄ˝đ¶îˇŁ±íÍâµÄĆÚ»ő±ŁÖ¤˝đˇ˘±íÍâµÄÔÚ×ʲú¸şŐ®±íČŐ°´˝áËăĽŰĽĆËăµÄĽŰÖµˇ˘±»Ě×±ŁĎîÄżµÄĐÔÖʺͽđ¶îµČĐĹϢ˛˘Î´Ĺű¶ˇŁŇň´ËŁ¬ÔÚĚŢłýÁËĘýľÝ˛»Č«µÄŃů±ľşóŁ¬newuserşÍuserŃů±ľĘý·Ö±đÎŞ9¸öşÍ38¸öŁ¬ą˛47¸öŃů±ľˇŁ ˇˇˇˇ(¶ţ)ŃĐľżÄŁĐÍ ˇˇˇˇ±ľŃĐľżµÄÄżµÄĘÇ·ÖÎöą«ËľµÄ·çĎձ仯ÓëŃÜÉúĆ·µÄĘąÓá˘ĆäËűÄÚÉú·çĎŐąÜŔíą¤ľßˇ˘ÍâÉúĐÔ·çĎŐÖ®ĽäµÄąŘϵˇŁÄŁĐÍČçĎÂŁş ˇˇˇˇ ˇˇˇˇĎÂĂć¶Ô±äÁżÖđŇ»×÷łö˝âĘÍŁş ˇˇˇˇŇň±äÁżŁş ˇˇˇˇchg total risk±íĘľĆóҵ×Ü·çĎյı仯Ł¬ÎŞtÄęĽőČĄt-1Äęą«ËľąÉƱĘŐŇćÂʵıę׼˛îˇŁ ˇˇˇˇ×Ô±äÁżŁş ˇˇˇˇÎŇĂÇͨąýĘąÓĂĆóҵʹÓĂŃÜÉúĆ·µÄĂűŇ屾˝đÓë±ÜĎŐ¶Ż»úµÄ˝»˛ćĎî×÷ÎŞ×Ô±äÁżŁ¬Ćóҵ×Ü·çĎյĸıäÁż×÷ÎŞŇň±äÁż˝řĐлع顣ŐâŃůŁ¬ÎŇĂÇżÉŇÔŇ»·˝ĂćµĂµ˝ĆóҵʹÓĂŃÜÉúĆ·µÄĂűŇ屾˝đµÄ´óСÓëĆóҵ·çĎձ仯µÄąŘϵŁ¬Ľ´Ł¬Ëć×ĹĆóҵʹÓĂŃÜÉúĆ·ąćÄŁµÄ˛»Í¬Ł¬ĘÇ·ń·çĎŐ»áËćÖ®±ä»ŻŁ»ÁíŇ»·˝Ă棬ÓÉÓÚÎŇĂÇĘąÓõÄĂűŇ屾˝đÓë±ÜĎŐ¶Ż»úµÄ˝»˛ćĎî×÷ÎŞ×Ô±äÁżˇŁÓÉÓڻعéµĂłöµÄϵĘý˛»Í¬Ł¬Őâ±íĘľÁËÔÚŇ»¶¨ŃÜÉúĆ·ĘąÓĂąćÄŁµÄÇéżöĎÂŁ¬Ëćן÷ά¶ČÉϱÜĎŐ¶Ż»úµÄÇż¶Č˛»Í¬Ł¬¶Ô·çĎձ仯˛ú˛»Í¬Çż¶ČµÄÓ°Ď졣ÓÉÖ±˝Ó±Č˝Ď·ÖÎöżÉµĂŃÜÉúĆ·µÄĘąÓĂŐßµÄĆóҵ×Ü·çĎŐҪСÓÚδʹÓĂŐߣ¬ÓÉ´ËÎŇĂÇÔ¤ĆÚŃÜÉúĆ·µÄĘąÓĂąćÄŁÓëĆóҵ×Ü·çĎյı仯łÉ¸şĎŕąŘąŘϵŁ¬Ňň´ËŁ¬Ô¤ĆÚ˝»˛ćĎîµÄ·űşĹÓɱÜĎŐ¶Ż»úµÄÔ¤ĆÚ·űşĹľö¶¨ˇŁ ˇˇˇˇGuay(1999)Ҳ˛ÉÓĂ˝»˛ćĎîŔ´×ۺϴú±íŃÜÉúĆ·µÄĘąÓĂąćÄŁşÍ±ÜĎŐ¶Ż»úÇżČőŁ¬µ«Ëű˝«±ÜĎŐ¶Ż»ú·ÖłÉ5Ŕ࣬ČËÎŞµÄÓÉ´óµ˝Đˇ˝«Ć丳Óč5µ˝1Ł¬ÔŮÓëĂűŇ屾˝đ˝»˛ćşóµĂµ˝˝»˛ćĎÓÉÓÚÎŇąúŃů±ľ˝ĎÉŮŁ¬Ă»ÓĐ·ÖŔŕµÄ±ŘŇŞˇŁ ˇˇˇˇÓÉÓÚ±ÜĎŐ¶Ż»úµÄĽŮ˵ŔíÂŰŇŃľÔÚÇ°ÎÄÖĐĎęϸ˛űĘöŁ¬ŐâŔﲻÔŮŔŰĘöˇŁÎŇĂÇŐâŔď˝ö¶ÔÔÚÉĎÎÄÖĐδłöĎÖµÄ×Ô±äÁż×÷łö˝âĘ͡ŁÍ¬ŃůŁ¬ÎŞÁ˱ÜĂâÄÚÉúĐÔÎĘĚ⣬ËůŇÔ×Ô±äÁżµÄÖµľůȡÄęłőĘýľÝˇŁ ˇˇˇˇµÚŇ»ˇ˘ÍâÉúĐÔ·çĎŐŁşÎŇĂÇ´ÓÉĎÎĵķÖÎöÖĐżÉÖŞŁ¬µĽÖÂĆóҵ·çĎոıäµÄŇňËŘą˛ÓĐČýŔࣺÍâÉúĐÔŇňËء˘ŃÜÉúĆ·µÄĘąÓá˘ĆäËűÄÚÉúĐÔŇňËءŁÎŇĂÇÔÚÉĎÎÄĚáµ˝µÄĽŮ˵ÖеıäÁżłýÁ˱´ËţŁ¬ľůÎŞĆóҵµÄÄÚÉúĚŘŐ÷±äÁżŁ»ÎŇĂÇÓñ´Ëţ×÷ÎŞĆóҵËůĂćÁٵĺęąŰÍâÉúĐÔŇňËصĴúŔí±äÁżˇŁÓÉÓÚ±´ËţÔ˝´óŁ¬±íĘľĆóҵĂćÁٵÄϵͳĐÔ·çĎŐÔ˝¸ßŁ¬ÄÇĂ´Ćóҵ˝řĐĐĚ×±ŁµÄżÉÄÜҲľÍÔ˝´óˇŁ ˇˇˇˇĽŮ˵һŁşÎŇĂÇÔ¤ĆÚ±´ËţÓëĂűŇ屾˝đµÄ˝»˛ćĎîÓëĆóҵ×Ü·çĎŐŐýĎŕąŘˇŁ ˇˇˇˇµÚ¶ţˇ˘ĆäËűÄÚÉúĐÔ·çĎŐąÜŔíĘֶΣşÓÉÓÚą«ËľłýÁËĘąÓĂŃÜÉúĆ·˝řĐĐ·çĎŐąÜŔíŁ¬Ň˛żÉŇÔŔűÓñíÄÚ·˝·¨˝řĐĐ·çĎŐąÜŔíˇŁ±ČČç·˘ĐĐżÉתծˇ˘˝µµÍąÉŔű·˘·ĹÂʡ˘ÔöĽÓą«ËľÁ÷¶ŻĐÔµČĘֶΡŁ ˇˇˇˇÓÉÓÚÎŇąú»ăÂĘÎŞÓĐąÜŔíµÄ¸ˇ¶Ż»ăÂĘÖƶȣ¬»ăÂʲ¨¶ŻĎŕ¶Ô˛˘˛»¶ÔĆóҵąąłÉ˝Ď´óµÄÓ°Ď죻ÎŇąúÉĎĘĐą«ËľŇ˛¶ĽĂ»ÓкܳÉĘěµÄąÉŔűŐţ˛ßŁ»ÁíÍ⣬ÎŇąúą«ËľŐ®Č¨·˘ĐĐʵϰŃϸńµÄÉóĹúÖĆŁ¬ąćģҲ·ÇłŁÖ®ĐˇŁ»ËůŇÔÔÚÎŇąúÓĐÉ«˝đĘôĐĐҵÄÚľßĚĺµÄ˵Ŕ´Ł¬łýÁËĘąÓĂŃÜÉúĆ·Ł¬Ö÷ŇŞÓĐŇÔĎ·˝Ę˝Ŕ´˝řĐбíÄÚ·çĎŐąÜŔíŁşČ罵µÍ×ʲú¸şŐ®ÂĘŁ¬żÉŇÔ˝µµÍ˛ĆÎńÎŁ»úµÄżÉÄÜŁ»Ěá¸ß×ʲúÁ÷¶ŻĐԵȡŁ ˇˇˇˇÎŇĂÇ·Ö±đ˛ÉÓĂ×ʲú¸şŐ®Âʵı仯şÍ×ʲú±ČÂʵı仯Ŕ´×÷ÎŞŇÔÉϱíÄÚ·çĎŐąÜŔíĘֶεĴúŔí±äÁżˇŁ×ʲú¸şŐ®ÂĘÎŞtÄęÄ©µÄ×ʲú¸şŐ®ÂĘĽőČĄÄęłőµÄ×ʲú¸şŐ®ÂʡŁ×ʲú±ČÂĘÎŞąĚ¶¨×ʲúŐËĂćĽŰÖµ/Á÷¶Ż×ʲúŐËĂćĽŰÖµŁ¬×ʲú±ČÂʵı仯ΪtÄęÄ©µÄ×ʲú±ČÂĘĽőČĄÄęłőµÄ×ʲú±ČÂʡŁ ˇˇˇˇGuay(1999)˛ÉÓñ仯µÄ×ʲú¸şŐ®ÂĘ×÷ÎŞĆäËűµ÷˝Ú·çĎŐµÄĘÖ¶Î,˛ÉÓĂĆóҵ×ÜĘĐÖµˇ˘×ʲú¸şŐ®ÂĘ×÷ΪˮƽżŘÖƱäÁżˇŁ ˇˇˇˇĽŮ˵¶ţŁş×ʲú¸şŐ®Âʵı仯şÍĆóҵ×Ü·çĎյı仯ŐýĎŕąŘŁ¬×ʲú±ČÂʵı仯ÓëĆóҵ×Ü·çĎյı仯ŐýĎŕąŘˇŁ ˇˇˇˇµÚČýˇ˘Ë®Ć˝żŘÖƱäÁżŁşÓÉÓÚĆóҵ·çĎŐ±ľÉíÓëĆóҵĚŘŐ÷ϢϢĎŕąŘŁ¬ČçşÍ×ʲúąćÄŁˇ˘×ʲú¸şŐ®Âʵȣ¬Ň»°ă×ʲúąćÄŁÔ˝´óŁ¬Ćóҵ·çĎŐԽСŁ»×ʲú¸şŐ®ÂĘÔ˝¸ßĆóҵ·çĎŐÔ˝Ŕ´ÎŇĂDzÉÓĂ×Ü×ʲúŐËĂćĽŰÖµˇ˘×ʲú¸şŐ®Âʡ˘×ʲú±ČÂĘČý¸ö´úŔí±äÁż×÷ÎŞ·çĎŐµÄˮƽżŘÖƱäÁżŁ¬Ŕ´żŘÖĆסĆóҵľÓŞ»·ľłąĚÓеķçĎŐˇŁ ˇˇˇˇ±í4-3 Ô¤ĆÚ·űşĹ

ˇľ·˘±íĆŔÂۡż

˛»Ö§łÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

´ú±íµ±¸ř¶¨×Ô±äÁżÖµĘ±Ł¬Ňň±äÁż·˘ÉúµÄ¸ĹÂʡŁ

´ú±íµ±¸ř¶¨×Ô±äÁżÖµĘ±Ł¬Ňň±äÁż·˘ÉúµÄ¸ĹÂʡŁ ±íĘľ×Ô±äÁżˇŁ

±íĘľ×Ô±äÁżˇŁ  ÎŞ×Ô±äÁż

ÎŞ×Ô±äÁż  )±ä»ŻµÄłĚŁ»ÎŇĂÇҲżÉŇÔ¶Ô Čˇ·´¶ÔĘýŁ¬ŐâľÍҲżÉŇÔŔí˝âÎŞ ĂżÔöĽÓŇ»µĄÎ»Ł¬»ú»á±ČÂʱ仯µÄ°Ů·Ö±ČˇŁČçąű×Ô±äÁżĘ±ŃÇÔŞ±äÁżŁ¬ÄÇĂ´ŃÇÔŞ±äÁżµÄϵĘýµÄ·´¶ÔĘýľÍ´ú±íŃÇԪȡ1ʱy·˘ÉúµÄ¸ĹÂĘĘÇŃÇԪȡ0ʱµÄ¶ŕÉٱ¶ˇŁ

)±ä»ŻµÄłĚŁ»ÎŇĂÇҲżÉŇÔ¶Ô Čˇ·´¶ÔĘýŁ¬ŐâľÍҲżÉŇÔŔí˝âÎŞ ĂżÔöĽÓŇ»µĄÎ»Ł¬»ú»á±ČÂʱ仯µÄ°Ů·Ö±ČˇŁČçąű×Ô±äÁżĘ±ŃÇÔŞ±äÁżŁ¬ÄÇĂ´ŃÇÔŞ±äÁżµÄϵĘýµÄ·´¶ÔĘýľÍ´ú±íŃÇԪȡ1ʱy·˘ÉúµÄ¸ĹÂĘĘÇŃÇԪȡ0ʱµÄ¶ŕÉٱ¶ˇŁ

ą«Ę˝(4.1)

ą«Ę˝(4.1)

ą«Ę˝(4.2)

ą«Ę˝(4.2)

ą«Ę˝(5.3)

ą«Ę˝(5.3)