˛»Ö§łÖFlash

|

|

|

|

ÎŇąúÉĎĘĐą«ËľŃÜÉúĆ·Ě×ĆÚ±ŁÖµ¶Ż»úĽ°Ć伨ЧŃĐľż(2)http://www.sina.com.cn 2007Äę06ÔÂ29ČŐ 00:40 ąúĚ©ľý°˛ĆÚ»ő

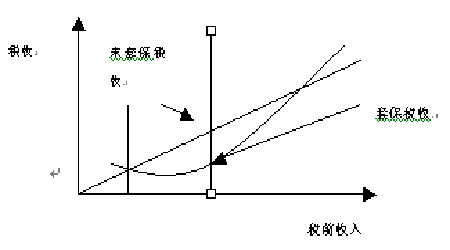

ˇˇˇˇµÚ¶ţŐ ÎÄĎ××ŰĘö ˇˇˇˇ20ĘŔĽÍ50Äę´úŇÔŔ´Ł¬ÓĐąŘĆóҵĚ×ĆÚ±ŁÖµµÄŔíÂŰľŔúÁËÁ˝¸ö˝×¶ÎŁ¬µÚŇ»¸ö˝×¶ÎŇÔMM¶¨Ŕí(ModiglianişÍMillerŁ¬1958)şÍCAPM¶¨Ŕí(SharpeŁ¬1964Ł»LintnerŁ¬1965Ł»MossinŁ¬1966)ÎŞ´ú±íˇŁMM¶¨ŔíČĎÎŞŁ¬ą«ËľµÄ˛ĆÎńľö˛ß˛˘˛»ÄÜÓ°Ďěą«ËľĽŰÖµŁ¬ŔűÓĂŃÜÉúĆ·˝řĐĐĚ×ĆÚ±ŁÖµ×÷ÎŞ˛ĆÎńľö˛ßµÄŇ»ÖÖŁ¬×ÔȻҲ˛»ÄÜÓ°Ďěą«ËľĽŰÖµˇŁÍ¶×ĘŐßżÉŇÔͨąý¸´ÖĆŐË»§Ě×ĆÚ±ŁÖµČˇµĂşÍą«Ëľ˝řĐĐĚ×ĆÚ±ŁÖµĎŕͬµÄĘŐŇć(GrinblattşÍTitmanŁ¬1998)ˇŁŇň´ËŁ¬Ćóҵ˛˘ÎŢĚ×ĆÚ±ŁÖµµÄ¶Ż»úşÍ±ŘŇŞĐÔˇŁ¸ůľÝCAPMŔíÂŰŁ¬ĆóҵµÄ·çĎŐżÉŇÔ±»·Ö˝âΪϵͳĐÔ·çĎŐşÍĚŘÓĐ·çĎŐˇŁĆäÖĐĆóҵµÄĚŘÓĐ·çĎŐĘÇżÉŇÔͨąý·Öɢ»ŻÍ¶×ĘŔ´Î޳ɱľµÄąć±ÜˇŁČç´ËŇ»Ŕ´Ł¬Ľ´ĘąĆóҵĚ×ĆÚ±ŁÖµżÉŇÔ˝µµÍĆóҵµÄĚŘÓĐ·çĎŐŁ¬µ«¶ÔÓÚͶ×ĘŐßĘÖÖеķÖɢ»ŻµÄͶ×Ę×éşĎŔ´ËµČ´˛˘ÎŢŇâŇ壬·´¶ř˛úÉúÁËÎŢνµÄĚ×ĆÚ±ŁÖµłÉ±ľˇŁşÍMMµÄÍĆÂŰŇ»ŃůŁ¬ĆóҵҲûÓĐĚ×ĆÚ±ŁÖµµÄ±ŘŇŞˇŁ ˇˇˇˇĂć¶ÔʵĽůÖĐȨŇć¸ß¶Č·ÖɢµÄ´óĐÍĆóҵµÄĚ×±ŁĐĐÎŞŁ¬MM¶¨ŔíşÍCAPM¶¨ŔíŇ»łďÄŞŐąˇŁČ»¶řŁ¬MM¶¨ŔíµÄĘÇÔÚÍęĂŔ×ʱľĘĐłˇµÄĽŮÉčĚőĽţĎÂłÉÁ˘µÄŁ¬ĎÖʵÖеÄĆóҵĂćÁŮ×Ĺ°üŔ¨Ë°ĘŐˇ˘˛ĆÎńŔ§ľłˇ˘ÎŻÍĐ´úŔíÎĘĚ⡢ĐĹϢ˛»¶ÔłĆµČÎĄ±łMM¶¨ŔíÇ°ĚáµÄÇéżöˇŁŐë¶Ô×ʱľĘĐłˇµÄ˛»ÍęĂŔĐÔŁ¬20ĘŔ˝ç80Äę´úŇÔŔ´Ń§Ő߶ÔĆóҵĚ×ĆÚ±ŁÖµ˝řĐĐÁËŇ»˛˝µÄŃĐľżˇŁĆóҵĚ×ĆÚ±ŁÖµµÄ¶Ż»úĘÇŃĐľżµÄĆđµăŁ¬ÔÚÁË˝âÁËĆóҵĚ×ĆÚ±ŁÖµµÄ¶Ż»úşóŁ¬ËćşóµÄŃĐľż×ÔČ»µÄĽŻÖĐÔÚĆóҵĚ×ĆÚ±ŁÖµĘÇ·ńżÉŇÔ˝µµÍ·çĎŐŁ¬Ěá¸ßĆóҵĽŰÖµÉϡŁĎÂĂćĘÇÓĐąŘĆóҵ˝řĐĐĚ×ĆÚ±ŁÖµ¶Ż»úµÄĽŮ˵Łş ˇˇˇˇŇ»ˇ˘Ô¤ĆÚË°ĘŐĽŮ˵ ˇˇˇˇÓÉÓÚĆóҵ´ćÔÚżÎË°żŰłý(investment tax credits)ˇ˘ż÷ËđµÝŃÓ(income tax losses)ˇ˘ŔŰ˝řËůµĂË°µČË°ĘŐĚőĽţŁ¬ËůŇÔĆóҵµÄÉĎ˝É µÄË°ĘŐĘÇĆäË°Ç°ĘŐČëµÄÍąşŻĘý(convex funciton)Ł¬ČçĎÂÍĽËůĘľŁş ˇˇˇˇÍĽ2-1ŁşÔ¤ĆÚË°ĘŐĽŮ˵ ˇˇˇˇ ˇˇˇˇÓÉÉĎÍĽżÉÖŞŁ¬ĆóҵӯŔű˛¨¶ŻÔ˝´óŁ¬ÂäÔÚ¸ßË°ĘŐµÄÇřĽäµÄżÉÄÜĐÔҲľÍÔ˝´óŁ¬ÉϽɵÄË°ĘŐҲľÍÔ˝¶ŕŁ¬ĆóҵµÄË°ĘŐĘÇĆóҵӯŔű˛¨¶ŻĐÔµÄÔöşŻĘýˇŁSmithşÍStulz(1985)ČĎÎŞÓÉÓÚ±ÜĎŐżÉŇÔ˝µµÍĆóҵ˰ǰŔűČóµÄ˛¨¶ŻŁ¬˝µµÍĆäÂäČë¸ßË°Ęյȼ¶µÄ¸ĹÂĘŁ¬´Ó¶řĆđµ˝˝µµÍË°ĘŐ¸şµŁŁ¬ÔöĽÓĆóҵĽŰÖµµÄ×÷ÓáŁNanceµČ(1993)ˇ˘DeAngeloşÍMasulis(1980)Ö¸łöŁ¬ą«ËľµÄË°ĘŐşŻĘýÍąĐÔÔ˝´óŁ¬Í¨ąý±ÜĎŐ˝µµÍÔ¤ĆÚË°ĘŐµÄЧąűÔ˝Ă÷ĎÔŁ¬ĆóҵŔűÓĂŃÜÉúĆ·˝řĐбÜĎյĶŻ»úҲľÍԽǿˇŁ ˇˇˇˇąúÍâµÄѧŐߵĽáÂ۴󲿷ÖÖ§łÖÔ¤ĆÚË°ĘŐĽŮ˵ˇŁNanceµČ(1993)·˘ĎÖżÎË°żŰłýşÍĘąÓĂŃÜÉúĆ·˝řĐĐĚ×±ŁÖ®ĽäłĘĎŕąŘąŘϵˇŁDolde(1995)ŃĐľżÖ¸łöż÷Ëđ˝áתşÍĘąÓĂŃÜÉúĆ·˝řĐĐĚ×±ŁÖ®ĽäłĘŐýĎŕąŘąŘϵˇŁµ«Main(1996)ˇ˘Tufano(1996)ˇ˘Geczy(1997)µÄŃĐľżÖĐÔ¤ĆÚË°ĘŐĽŮ˵µÄ´úŔí±äÁżÔÚÍłĽĆÉϲ˘˛»ĎÔÖřˇŁ ˇˇˇˇ¶ţˇ˘˛ĆÎńŔ§ľłĽŮ˵ ˇˇˇˇMM¶¨ŔíÖĐČĎÎŞĆóҵżÉŇÔŇÔ˛»±äµÄ×Ę˝đłÉ±ľČÎŇâľŮŐ®Ł¬˛ĆÎńÎŁ»ú±»ĽŮÉčÎŞĂ»ÓгɱľŁ¬Č»¶řŁ¬ÔÚĎÖʵÉú»îÖĐŐâĘDz»żÉÄܵġŁČçąűÔÚŐ®Îńµ˝ĆÚČŐĆóҵÎŢ·¨ÂÄĐĐŐ®ÎńĆőÔĽµÄ°˛ĹĹŁ¬ÔňĆóҵĂćÁŮĆƲúµÄżÉÄÜŁ¬ČçąűĆƲúŁ¬ÓµÓĐĘŁÓŕÇółĄČ¨µÄąÉ¶«Ö»ÄÜ»ńµĂłýČĄĆƲúłÉ±ľµÄĆóҵĽŰÖµˇŁÔ¤ĆÚ˛ĆÎńŔ§ľłłÉ±ľÎŞÔ¤ĆÚµÄĆƲúłÉ±ľłËŇÔ·˘ÉúµÄ¸ĹÂʡŁĆƲúłÉ±ľĽ´°üŔ¨ÇĺËă·ŃÓá˘ÂÉʦ·ŃÓõČÖ±˝ÓłÉ±ľŁ¬Ň˛°üŔ¨ÓÉÓÚ×ʲúȱ·¦Á÷¶ŻĐÔµĽÖµÄŐŰĽŰËđʧˇ˘Ćóҵ˛úĆ·ĎúÁżĎ½µµČµČĽä˝ÓËđʧˇŁĆóҵ˛ĆÎńŔ§ľł·˘ÉúµÄ¸ĹÂʺ͹«ËľąĚ¶¨ÇółĄČ¨µÄ±ČŔýÖ±˝ÓĎŕąŘŁ¬µ±ąĚ¶¨ÇółĄČ¨µÄ±ČŔýÔ˝´óŁ¬·˘Éú˛ĆÎńŔ§ľłµÄ¸ĹÂĘҲľÍÔ˝´óŁ¬µĽÖµIJĆÎńŔ§ľłµÄłÉ±ľŇ˛ľÍÔ˝¸ßˇŁŇň´ËŁ¬˝µµÍĆóҵŔűČóµÄ˛¨¶ŻÂĘŁ¬żÉŇÔ˝µµÍĆóҵ·˘Éú˛ĆÎńŔ§ľłµÄ¸ĹÂĘŁ¬˝µµÍ˛ĆÎńŔ§ľłłÉ±ľŁ¬´Ó¶řĚá¸ßÁËĆóҵĽŰÖµˇŁ ˇˇˇˇSmith&Stulz(1985)ČĎÎŞ±ÜĎŐĘąµĂą«ËľŔűČóµÄ˛¨¶ŻĐÔ˝µµÍŁ¬ŔűČó˝Ďδ±ÜĎŐ±äµĂĆ˝»¬Ł¬´Ó¶řŇ»·˝Ă潵µÍÁËą«Ëľ·˘Éú˛ĆÎńŔ§ľłµÄ¸ĹÂĘŁ¬´Ó¶ř˝µµÍÁ˲ĆÎńŔ§ľłµÄłÉ±ľŁ¬Ň»·˝ĂćÔöĽÓÁËą«ËľµÄĽŰÖµˇŁ˛ĆÎń¸Ü¸Ë¸ßµÄą«ËľŁ¬ĆäĎŕÓ¦µÄ˛ĆÎńŔ§ľłłÉ±ľˇ˘Ő®Č¨ČË-ąÉ¶«´úŔíłÉ±ľˇ˘ŔűϢ֧łöÔ˝¸ßŁ¬´Ó¶ř˛ĆÎń¸Ü¸ËÔ˝¸ßµÄą«ËľŁ¬˝řĐĐĚ×ĆÚ±ŁÖµµÄ¶Ż»úҲľÍԽǿˇŁBerkman&Bradbury(1996)ČĎÎŞŔűϢ±ŁŐϱ¶ĘýÔ˝µÍµÄĆóҵŁ¬·˘Éú˛ĆÎńŔ§ľłµÄ»úÂĘÔ˝¸ßŁ¬˝řĐĐĚ×ĆÚ±ŁÖµ±ÜĎյĶŻ»úԽǿˇŁ ˇˇˇˇąúÍâѧŐßµÄŃĐľżÖд󲿷ֽáÂŰÖ§łÖ˛ĆÎńŔ§ľłĽŮ˵Ł¬Ň˛ľÍĘÇŔűϢ±ŁŐϱ¶ĘýÔ˝µÍŁ¬×ʲú¸şŐ®ÂĘÔ˝¸ßµÄĆóҵŁ¬ŔűÓĂŃÜÉúĆ·˝řĐĐĚ×ĆÚ±ŁÖµµÄżÉÄÜĐÔÔ˝´óˇŁBerkman &Bradbury(1996)µÄʵ֤˝áąűĎÔĘľŇŃ»ńŔűϢ±¶ĘýµÍˇ˘˛ĆÎń¸Ü¸Ë¸ßµÄĆóҵŁ¬Ň˛ľÍĘDzĆÎńÎŁ»ú·˘ÉúµÄżÉÄÜĐԽϴóµÄĆóҵ˝řĐеÄĚ×±ŁµÄ¸ĹÂʽϸߣ» Dolde(1995)ŃĐľż·˘ĎÖ˛ĆÎń¸Ü¸ËÔ˝¸ßŁ¬Ćóҵ˝řĐбÜĎյĿÉÄÜĐÔÔ˝´óˇŁMian (1996) şÍGeczy (1996)Óйؿçąúą«ËľµÄ»ăÂĘ·çĎŐ±©Â¶şÍŃÜÉúĆ·µÄĘąÓĂłĘŐýĎŕąŘąŘϵˇŁNanceˇ˘Smith &Smithson(1993)µÄʵ֤ŃĐľżÖвĆÎń¸Ü¸ËşÍĘąÓĂŃÜÉúĆ·µÄłÉŐýĎŕąŘąŘϵŁ¬µ«ÔÚÔÚÍłĽĆÉϲ˘˛»ĎÔÖřˇŁGeczyŁ¬MintonşÍSchrand (1997)ŃĐľżŇ˛·˘ĎÖ˛ĆÎńŔ§ľłĽŮ˵µÄ´úŔí±äÁżÓë±ÜĎŐ¶Ż»úÖ®Ľä˛˘ÎŢĎÔÖřµÄŐýĎŕąŘąŘϵˇŁ ˇˇˇˇÎŇąú´ó½şĮ́ÍĺµŘÇřµÄÓйزĆÎńŔ§ľłµÄʵ֤ĽěŃé´ó¶ŕ˛»Ö§łÖ˛ĆÎńŔ§ľłĽŮ˵ˇŁłÂěż(2006)ŇÔÎŇąúÉĎĘĐą«ËľÖĐÓĐÉ«˝đĘô°ĺżéÎŞŃů±ľµÄʵ֤˝áąűĎÔĘľ˛ĆÎńŔ§ľłµÄĽŮ˵˛˘˛»łÉÁ˘ˇŁ˝ĽŃÁá(2000)ąŘÔŲ́ÍĺµŘÇřµÄʵ֤ŃĐľżŇ˛·˘ĎÖ˛ĆÎńŔ§ľłĽŮ˵µÄ´úŔí±äÁżÍłĽĆÉϲ˘˛»ĎÔÖřˇŁ ˇˇˇˇČýˇ˘ą«ËľąćÄŁĽŮ˵ ˇˇˇˇąŘÓÚą«ËľąćÄŁÓë±ÜĎŐ¶Ż»úŁ¬Ń§ŐßÓĐ×Ų»Í¬µÄŇâĽűˇŁWarner(1977)ŃĐľż·˘ĎÖą«Ëľ·˘Éú˛ĆÎńŔ§ľłĘ±Ł¬ÓÉÓÚąąłÉ˛ĆÎńÎŁ»úłÉ±ľµÄÖŘŇŞ×éłÉ˛ż·ÖÎŞ·¨ÂɳɱľŁ¬ŐâŇ»˛ż·ÖÎŢÂŰą«ËľąćÄŁ´óСŁ¬Ň»°ă˝ĎÎŞąĚ¶¨ˇŁÄÇĂ´Ďŕ¶ÔСą«Ëľ¶řŃÔŁ¬´óą«ËľµÄ¸şµŁ˝ĎÇᣬÓÉ´Ë´óą«ËľµÄ±ÜĎŐ¶Ż»ú˝ĎČőˇŁ ˇˇˇˇµ«ĘÇŁ¬Block &Gallagher(1986)ˇ˘Booth & Smith & Stolze (1984)ČĎÎŞŁ¬ÓÉÓÚŔűÓĂŃÜÉúĆ·˝řĐбÜĎŐÓĐĐĹϢµÄąćÄŁľĽĂЧąűŁ¬ŇňÎŞŔűÓĂŃÜÉúĆ·˝řĐĐĚ×ĆÚ±ŁÖµ·ÇłŁ¸´ÔÓŁ¬ĐčŇŞÓĐרҵ·ÖÎöČËÔ±˝řĐвŮ×÷Ł»¶řÇŇĐčŇŞĽ°Ę±´¦Ŕí´óÁż×ĘѶŁ¬ĐĹϢ×ĘѶµÄłÉ±ľŇ˛±Č˝Ď¸ß°şˇŁËůŇÔÖ»ÓĐ´óĆóҵ˛ĹÓĐĎŕÓ¦µÄČËÁ¦ÎďÁ¦´ÓĘÂĚ×ĆÚ±ŁÖµ±ÜĎŐą¤×÷ˇŁÍ¬Ę±ÓÉÓÚ´óą«ËľµÄĚ×±ŁąćÄŁ˝Ď´óŁ¬ËůŇÔĆäĚ×±ŁµÄĆ˝ľůłÉ±ľ˝ĎµÍŁ¬ÓÉ´Ë´óą«Ëľ±ÜĎյĶŻ»úÓÖĎŕ¶ÔСą«Ëľ˝ĎÇżˇŁŇň´ËŁ¬ą«ËľąćÄŁÓë±ÜĎŐ¶Ż»ú˛˘˛»Ă÷ĎÔˇŁ ˇˇˇˇąúÄÚÍâÓйع«ËľąćÄŁĽŮ˵µÄʵ֤ŃĐľż´ó¶ŕÖ§łÖą«ËľąćÄŁĽŮ˵ˇŁłÂěż(2006)ÔÚ˛ÉÓĂĎňşó»Řąé·¨¶Ôą«ËľąćÄŁĽŮ˵ĽěŃéʱ·˘ĎÖą«ËľąćÄŁÓëĆóҵ´ÓĘÂŃÜÉúĆ·±ÜĎŐą«ËľµÄ¸ĹÂĘłÉŐýĎŕąŘˇŁÎŇ̨ÍĺµŘÇřµÄ˝ĽŃÁá(2000)ˇ˘ŇÔĽ°ĆäËűąúÍâѧŐßBerkman&Bradbury(1996)ˇ˘Nanceˇ˘Smith&Smithson(1993)ˇ˘Guay(1999)ˇ˘Mian(1996)ҲµĂłöÁËͬŃůµÄŃĐľż˝áÂۡŁ ˇˇˇˇËġ˘Í¶×ʲ»×ăÓëĽŮ˵(underinvestment problem) ˇˇˇˇą«ËľÖÎŔíŔíÂŰČĎÎŞŁ¬ĆóҵĘÇһϵÁĐĆőÔĽµÄĽŻşĎˇŁ˛»Í¬µÄŔűŇćČşĚĺČçąÉ¶«şÍծȨČËŇ»µ©·˘Éúì¶ÜŁ¬Óɹɶ«ČÎĂüµÄąÜŔí˛ă»á·ţ´ÓąÉ¶«ŔűŇ棬´Ó¶ř˛úÉúծȨČË-ąÉ¶«´úŔíÎĘĚ⡣Myers(1977)Ł¬MyersşÍSmith(1987)ŃĐľż·˘ĎÖŁ¬Čçąűą«Ëľ´ćÔÚÎĄÔĽ·çĎŐŐ®ÎńʱŁ¬µ±Í¶×ĘijЩŐýľ»ĎÖÖµ(NPV)˝ĎСµÄĎîĿʱŁ¬ÓÉÓڹɶ«Ö»ÓµÓĐĘŁÓŕË÷ȡȨŁ¬Ö»ÓĐÇ峥ծÎńşó˛Ĺ¶ÔĘŁÓŕµÄ×ʲúÓĐË÷ȡȨŁ¬ËůŇԸþ»ĎÖֵΪŐýµÄĎîÄż»á˝µµÍÎĄÔĽŐ®Îń·çĎŐµÄĘý¶îŁ¬ĘąµĂծȨĽŰÖµÉĎÉýŁ¬˛Ć¸»´ÓąÉ¶«´¦×ŞŇĆÖÁծȨČËŁ¬Ňň´Ë´ú±íąÉ¶«ŔűŇćµÄľŔí˛ă»á·ĹĆúŐâЩͶ×ĘĎîÄżŁ¬ÔěłÉÎŢνËđʧ(deadweight loss)Ł¬Ëđş¦ÁËծȨČ˵ÄŔűŇ档ծȨČËŇň´Ë»áÔÚŐ®ÎńĆőÔĽÖĐĽÓČëĎŢÖĆĚőżîŁ¬Őâ±ŘČ»ÔöĽÓÁË´úŔíłÉ±ľŁ¬˝µµÍÁËĆóҵĽŰÖµˇŁŇňΪͶ×ʲ»×ăĎÖĎóµÄłöĎÖĐčŇŞÓĐÁ˝¸öĚőĽţłöĎֲųÉÁ˘Ł¬Ň»ĘÇĘÇÓÉÓÚą«Ëľ´ćÔÚÓĐÎĄÔĽ·çĎŐµÄŐ®ÎńŁ¬¶ţĘÇÓĐŇ»¶¨µÄͶ×Ę»ú»áżÉą©ŃˇÔńˇŁËůŇÔͶ×ʲ»×ăşÍͶ×Ę»ú»áµÄ¶ŕÉŮŐýĎŕąŘˇŁ ˇˇˇˇMyersşÍSmith(1987)ͬʱָłöŁ¬±ÜĎջżÉŇÔÎȶ¨ą«ËľµÄĎÖ˝đÁ÷Ł¬˝µµÍą«ËľłöĎÖŐ®ÎńÎĄÔĽµÄżÉÄÜŁ¬´Ó¶ř±ÜĂâÁËͶ×ʲ»×ăÎĘĚ⣬˝µµÍÁËČÚ×ʳɱľŁ¬ÓÉÓÚĆóҵĽŰÖµĘÇδŔ´ĎÖ˝đÁ÷¶Ô×ʲúłÉ±ľµÄĚůĎÖŁ¬ČÚ×ʳɱľµÄ˝µµÍÓÖÔöĽÓÁËĆóҵĽŰÖµˇŁŇň´ËŁ¬˛ĆÎńŔ§ľłłÉ±ľÔ˝¸ßµÄĆóҵŁ¬Ô˝ÓĐżÉÄÜ˝řĐĐĚ×ĆÚ±ŁÖµ±ÜĎŐ(ŐâşÍ˛ĆÎńŔ§ľłĽŮ˵ÖĐŇ»ÖÂŁ¬ÔÚ´ËĽŮ˵ÖоͲ»ąý¶ŕ˛űĘöÁË)ˇŁÍ¶×ʲ»×ăÓÖ¶ŕłöĎÖÓÚͶ×Ę»ú»á˝Ď¶ŕµÄłÉł¤ĐÍĆóҵŁ¬ËůŇÔͶ×Ę»ú»áÔ˝¶ŕµÄĆóҵ˝řĐĐĚ×ĆÚ±ŁÖµ±ÜĎյĿÉÄÜĐÔÔ˝´óˇŁ ˇˇˇˇÍ¶×Ę»ú»áŇ»°ăÓÉĘĐľ»Âʡ˘ŃĐ·˘·ŃÓĂŐĽĘŐČëµÄ±ČŔý»ňŐ߹̶¨×ʲúŐĽ×Ü×ʲúµÄ±ČŔý×÷ÎŞ´úŔí±äÁżˇŁ ˇˇˇˇłÂěż(2006)˛ÉÓĂĘĐÓŻÂʡ˘Ö÷ӪҵÎńĘŐČëµÄÔöł¤Âʡ˘ĘĐľ»ÂĘͬʱ×÷ΪͶ×ʲ»×ăĽŮ˵µÄ´úŔí±äÁżŁ¬ŃĐľż·˘ĎÖ´úŔí±äÁżÎŢŇ»ĎÔÖřˇŁ˝ĽŃÁá(2000)µÄŃĐľżÖĐ·˘ĎÖĘĐľ»ÂʺͽřĐбÜĎյĹŘϵÓëÔ¤ĆÚ·űşĹĎŕ·´Ł¬ĆäČĎÎŞĘÇĆóҵͨąý±đµÄ·˝·¨Čç·˘ĐĐżÉתծµČ·˝Ę˝Ŕ´Ěć´úÁËŃÜÉúĆ·µÄ×÷Ó᣹úÍâµÄѧŐßµÄŃĐľż´ó˛ż·Ö¶ĽÖ§łÖͶ×ʲ»×ăĽŮ˵Ł¬NanceµČ(1993)Ł¬Dolde(1995)Ł¬˛ÉÓĂŃĐ·˘·ŃÓĂŐĽĘŐČëµÄ±ČŔý×÷ÎŞłÉł¤ÂʵĴúŔí±äÁżŁ¬ŃĐľż·˘ĎÖ´úŔí±äÁżşÍ±ÜĎյĶŻ»úÓĐĎÔÖřµÄŐýĎŕąŘąŘϵˇŁSamant (1996)˛ÉÓĂĘĐľ»ÂĘÎŞ´úŔí±äÁżŁ¬ŃĐľż·˘ĎÖĆäÓë±ÜĎŐ¶Ż»úÓĐ×ĹĎÔÖřµÄŐýĎŕąŘąŘϵˇŁGuay( 1999)ŃĐľżÖĐŇÔĘĐľ»ÂĘÎŞ´úŔí±äÁżŁ¬·˘ĎÖÓëÉĎĂćĎŕͬµÄ˝áÂŰŁ¬µ«ĘĐľ»ÂʵÄÔöł¤Óë±ÜĎŐ¶Ż»úÔÚÍłĽĆÉϲ˘ÎŢĎÔÖřąŘϵˇŁMian(1996)ŃĐľżŇÔĘĐľ»ÂĘÎŞ´úŔí±äÁżŁ¬µ«·˘ĎÖĆäÓë±ÜĎŐ¶Ż»úłĘ¸şĎŕąŘąŘϵˇŁ ˇˇˇˇÎ塢±ÜĂâÍⲿČÚ×ĘĽŮ˵ ˇˇˇˇą«ËľżÉͨąý×ÔÓĐ×Ę˝đşÍÍⲿČÚ×ĘŔ´ÎŞĎîÄżČÚ×ʡŁÓÉÓÚ×ʱľĘĐłˇµÄ˛»ÍęČ«ĐÔŁ¬ÍⲿČÚ×ʲ˘·ÇľßÓĐÍęČ«µÄµŻĐÔŁ¬Ëć×ĹČÚ×ĘÁżµÄÉĎÉýŁ¬Ćä±ßĽĘłÉ±ľÍůÍůËćÖ®ÉĎÉýˇŁŐâŃůŁ¬ÄÚ˛żĎÖ˝đÁ÷µÄ˛»Îȶ¨Ł¬»á˛úÉúÍⲿČÚ×ʵÄĐčÇ󣬶řÍⲿČÚ×ʵijɱľµÄ˛»ąĚ¶¨şÍÔڱ߼ʳ̶ČÉĎÉĎÉýµÄĚص㣬ʹµĂĎÖ˝đÁ÷µÄ˛¨¶ŻłöĎÖÁ˶îÍâµÄłÉ±ľˇŁ´ËÍ⣬ĎÖ˝đÁ÷µÄ´ó·ů˛¨¶ŻÍůÍůŇ»·˝Ăć»áµĽÖÂŔűČó˛»Îȶ¨Ł¬Ó°Ďěµ˝ĆÚŐ®ÎńµÄÇ峥Ł¬´Ó¶ř˛úÉú˛ĆÎńŔ§ľłÎĘĚâ(˛ĆÎńŔ§ľł·˘ÉúʱŁ¬ą«ËľĐčŇŞÁôłö˛ż·ÖĎÖ˝đÇ峥ծÎńŁ¬ŐâĘąµĂą«ËľÉĄĘ§ÁËŇ»˛ż·ÖͶ×Ę»ú»áŁ¬Í¬Ę±Ň˛»á·˘ÉúͶ×ʲ»×ăÎĘĚ⡣ĎÖ˝đÁ÷µÄ´ó·ů˛¨¶ŻŁ¬ÁíŇ»·˝ĂćҲµĽÖÂÁËą«Ëľ˛»µĂ˛»˛ÉÓóɱľ˝Ď¸ßµÄÍⲿČÚ×ĘŁ¬ŐâĘąµĂŇ»˛ż·Ö×ʱľĘŐŇćÂĘ´óÓÚ×ÔÓĐ×Ę˝đ¶řСÓÚÍⲿČÚ×ʵÄͶ×Ę»ú»áҲɥʧÁËŁ¬˝µµÍÁËĆóҵĽŰÖµˇŁ ˇˇˇˇFrootŁ¬ScharfsteinŁ¦Stein(1993)ČĎÎŞÓÉÓÚ×ʱľĘĐłˇµÄ˛»ÍęČ«ĐÔŇÔĽ°ĐĹϢ˛»¶ÔłĆŇňËŘŁ¬ÍⲿČÚ×ĘĎŕ¶ÔÓÚÄÚ˛żČÚ×ĘŔ´ËµĽ«ÎŞłÉ±ľĽ«¸ßŁ¬ÎޱÜĂâČÚ×ʳɱľµÄĚá¸ßŁ¬ľßÓи߳ɳ¤»ú»áµÄÉĎĘĐą«ËľÓжŻ»úŔűÓĂŃÜÉúĆ·˝řĐбÜĎŐŁ¬Ŕ´Î¬łÖÄÚ˛żĎÖ˝đÁ÷µÄÎȶ¨Ł¬±ÜĂâ°şąóµÄÍⲿČÚ×ʡŁ´Ó¶ř˝µµÍÁËČÚ×ʳɱľŁ¬ÔöĽÓÁËą«ËľĽŰÖµˇŁMayers&Smith(1990)ČĎÎŞą«ËľĎÖ˝đÁ÷µÄ˛¨¶ŻÓë˛ĆÎńŔ§ľłŇÔĽ°Í¶×ʲ»×ăÎĘĚâŐýĎŕąŘ(Ňň´ËĎÖ˝đÁ÷µÄ˛¨¶ŻŇ˛ĘDzĆÎńŔ§ľłµÄ´úŔí±äÁż)ˇŁ ˇˇˇˇÍ¨ąýĚ×ĆÚ±ŁÖµŁ¬ą«ËľżÉŇÔ˝«ĎÖ˝đÁ÷µÄÁ÷ČëÁ÷łöĹä±ČŁ¬ÓĐЧµÄĹäÖõͳɱľÄÚ˛ż×Ę˝đŁ¬ÔöĽÓĆóҵĽŰÖµŁ»ÇŇČçąűÄÚ˛ż×Ę˝đłÉ±ľµÍÓÚÍⲿ×Ę˝đŁ¬ÔňĚ×ĆÚĘąµĂĆóҵżÉŇÔ¶Ô¸ü¶ŕŐýľ»ĎÖÖµµÄĎîÄż˝řĐĐͶ×ĘŁ¬Ň˛ÔöĽÓÁËĆóҵĽŰÖµˇŁ ˇˇˇˇłÂěż(2006)·Ö±đĽĆËăÁËąÉȨČÚ×ʳɱľŁ¦Ő®Č¨ČÚ×ʳɱľŁ¬ŃĐľż·˘ĎÖĆäÓëĘąÓĂŃÜÉúĆ·˝řĐĐĚ×±Ł±ÜĎŐ˛˘ÎŢĎÔÖřĎŕąŘˇŁGuay(1999)µÄŃĐľżÖĐŁ¬ą«ËľĚŘÓĐ·çĎյķűşĹÓëÔ¤ĆÚĎŕ·´Ł¬±´ËţµÄ·űşĹÓëÔ¤ĆÚĎŕͬŁ¬˛»ąýͬŃůÔÚÍłĽĆÉϲ»ĎÔÖřˇŁ ˇˇˇˇÁůˇ˘ąÜŔí˛ă×ÔŔűĽŮ˵ ˇˇˇˇÔÚËůÓĐȨşÍľÓŞČ¨·ÖŔëŇԺ󣬶ÔÓڹɶ«Ŕ´ËµŁ¬ËűżÉŇÔͨąý·Öɢ»ŻÍ¶×ĘŔ´ąć±Üą«ËľĚŘÓĐ·çĎŐŁ»¶ř¶ÔÓÚąÜŔí˛ăŔ´ËµŁ¬ĆäҵĽ¨ÓÉÓÚ˛»˝öÓɸöČËąÜŔíÄÜÁ¦ľö¶¨Ł¬»ąÍ¬Ę±ĘÜÔ˛ÄÁĎ·çĎŐˇ˘ÉĚĆ·ĽŰ¸ń·çĎŐˇ˘ŔűÂĘ»ăÂĘ·çĎŐµÄÓ°Ď졣ČçąűĆäÔ¤ĆÚ±¨łęȡľöÓÚÔ¤ĆÚŔűČóŁ¬ÓÉÓÚąÜŔí˛ă˛˘˛»ÄÜĎńąÉ¶«ÄÇŃůͨąý·Öɢ»ŻÍ¶×ĘŔ´ąć±Ü·çĎŐŁ¬Ňň´Ë¶ÔÓڳеŁµÄĚŘÓĐ·çĎŐŁ¬ČçąűąÜŔí˛ăĘÇ·çĎŐąć±ÜµÄŁ¬ąÜŔí˛ă±ŘČ»»áË÷ȡĎŕÓ¦µÄ±¨łęŁ¬»ňŐßͨąý±đµÄÍľľ¶˝«·çĎŐąć±ÜˇŁSmtihŁ¦Stulz(1985)µÄŃĐľż·˘ĎÖŁ¬ČçąűąÜŔí˛ăµÄĆÚÍűЧÓĂĘÇĆóҵĆÚÄ©ĽŰÖµµÄÍąşŻĘýŁ¬ąÜŔíŐßÎŞ·çĎŐϲşĂŐߣ¬˛»»á˛Éȡ±ÜĎŐĐжŻŁ»ČçąűąÜŔí˛ăµÄĆÚÍűЧÓĂĘÇĆóҵĆÚÄ©ĽŰÖµµÄ°ĽşŻĘýŁ¬ĆÚÄ©˛Ć¸»ĘÇĆóҵĆÚÄ©ĽŰÖµµÄÍąşŻĘýŁ¬ąÜŔí˛ă»áąć±ÜŇ»˛ż·Ö·çĎŐŁ»ČçąűąÜŔí˛ăµÄĆÚÍűЧÓĂĘÇĆóҵĆÚÄ©ĽŰÖµµÄ°ĽşŻĘýŁ¬ĆÚÄ©˛Ć¸»ĘÇĆóҵĆÚÄ©ĽŰÖµµÄ°ĽşŻĘýŁ¬ąÜŔí˛ă»áąć±ÜČ«˛ż·çĎŐˇŁ¶ÔąÜŔí˛ă¸öČËŔ´ËµŁ¬¶ÔĆóҵ˝řĐĐĚ×±ŁµÄłÉ±ľÍůÍůµÍÓÚ¶Ô¸öČË·çĎŐ˝řĐĐĚ×±ŁµÄłÉ±ľŁ¬ËůŇÔ·çĎŐŃá¶ńµÄąÜŔí˛ă»áŔűÓĂŃÜÉúĆ·¶Ôą«Ëľ·çĎŐ˝řĐĐąć±ÜˇŁ ˇˇˇˇµ±Ě×ĆÚ±ŁÖµµÄłÉ±ľµÍÓÚŇňąÜŔí˛ăłĐµŁĚŘÓĐ·çĎŐ¶řÖ§¸¶µÄ±¨łęʱŁ¬ĆóҵµÄĽŰÖµµĂµ˝ÁËĚá¸ßŁ»ĎŕÓ¦µÄŁ¬µ±Ě×ĆÚ±ŁÖµµÄłÉ±ľ¸ßÓÚŇňąÜŔí˛ăłĐµŁĚŘÓĐ·çĎŐ¶řÖ§¸¶µÄ±¨łęʱŁ¬ĆóҵµÄĽŰÖµËćÖ®˝µµÍˇŁµ«ĘÇŁ¬ÎŢÂŰĆóҵĽŰÖµĚáÉýÓë·ńŁ¬ŐⶼĘÇ´¦ÓÚąÜŔí˛ă×ÔŔűµÄ¶Ż»úŁ¬¶ř˛»ĘÇÔöĽÓĆóҵĽŰÖµµÄ¶Ż»úŁ¬ÓëąÉ¶«µÄÄż±ę˛˘˛»Ň»Ö¡ŁŇň´ËŁ¬´ËʱµÄĚ×ĆÚ±ŁÖµĐĐÎŞ´ćÔÚ´úŔíłÉ±ľŁ¬¶ÔÓÚĆóҵĽŰÖµµÄÓ°Ď첢˛»Č·¶¨ˇŁFriendŁ¦Hasbrouck(1987)µÄŃĐľż·˘ĎÖŁ¬µ±ąÜŔí˛ăłÖÓĐŇ»¶¨µÄąÉƱʱŁ¬ĆäÓëąÉ¶«µÄÄż±ę˝«Ç÷ÓÚŇ»ÖÂŁ¬˛˘ÇŇ»áĘąÓñíÄÚą¤ľß˝řĐĐ·çĎŐąÜŔíŁ¬ĽőÇá´úŔíÎĘĚ⡣ ˇˇˇˇłÂěż(2006)ŇԸ߹ֹܳɱČŔýÎŞ´úŔí±äÁżŁ¬ŃĐľż·˘ĎָôúŔí±äÁżÔÚÍłĽĆÉϺͱÜĎŐ¶Ż»úµÄąŘϵ˛˘˛»ĎÔÖřˇŁTufano(1996)ŃĐľż·˘ĎֳֹɱČŔý¸ßµÄąÜŔí˛ă¸üÇăĎňĚ×ĆÚ±ŁÖµ±ÜĎŐˇŁBerkeman&Bradbury(1996)µÄʵ֤˝áąűҲ˛»ĎÔÖřˇŁ ˇˇˇˇĆߡ˘±íÄÚ·çĎŐąÜŔíĽŮ˵ ˇˇˇˇNanceµČ(1993)ŃĐľżÖ¸łöą«ËľżÉŇÔͨąý×ʲú¸şŐ®±íÄÚ·çĎŐąÜŔí-±ŁłÖ¸ßµÄÁ÷¶ŻĐÔŇÔ˝µµÍÓ볤ĆÚŐ®ÓйصÄÔ¤ĆÚ˛ĆÎńŔ§ľłÓë´úŔíłÉ±ľŁ¬´Ó¶ř˝µµÍą«Ëľ·˘Éú˛ĆÎńŔ§ľłµÄ¸ĹÂĘŁ¬´Ó¶řĆđµ˝ÓëĘąÓĂŃÜÉúĆ·˝řĐĐ·çĎŐąÜŔíĚć´úµÄЧąűˇŁ´Ó¶ř˝µµÍĘąÓĂŃÜÉúĆ·˝řĐĐ·çĎŐąÜŔíµÄ¶Ż»úˇŁGeczyµČ(1997)˛ÉÓĂËٶŻ±Č(ËٶŻ×ʲú/Á÷¶Ż¸şŐ®)Ŕ´şâÁż×ʲúµÄÁ÷¶ŻĐÔˇŁBerkmanŁ¦Bradbury(1996)ŃĐľż·˘ĎÖŁ¬Á÷¶Ż×ʲú±ČŔýÔ˝¸ßˇ˘ąÉŔűÖ§¸¶ÂĘÔ˝µÍŁ¬ĘąÓĂŃÜÉúĆ·˝řĐĐĚ×ĆÚ±ŁÖµµÄ¶Ż»úÔ˝ČőˇŁłÂěż(2006)˛ÉÓĂËٶŻ±ČµÄʵ֤ŃĐľż·˘ĎÖĆäÓë±ÜĎŐąŘϵ˛˘˛»ĎÔÖřˇŁ ˇˇˇˇą«ËľĂćÁٵÄÖ÷ŇŞ·çĎŐÉĚҵ·çĎŐłŁÓù̶¨łÉ±ľ¶ÔżÉ±äłÉ±ľµÄ±ČŔýŔ´±íĘľˇŁłÂěż(2006)˛ÉÓù̶¨×ʲúÓëÁ÷¶Ż×ʲúµÄ±ČŔý×÷ÎŞą«Ëľ±íÄÚ·çĎŐąÜŔíµÄ´úŔí±äÁżŁ¬ŃĐľż·˘ĎÖĆä¶ÔĆóҵĽŰÖµ˛˘ÎŢĎÔÖřÓ°Ď졣 ˇˇˇˇĆóҵĽŰֵȡľöÓÚδŔ´ĎÖ˝đÁ÷¶Ô×ʱľłÉ±ľµÄĚůĎÖŁ¬ŇÔÉĎĽŮ˵ÖеÄͶ×ʲ»×ăĽŮ˵ˇ˘±ÜĂâÍⲿČÚ×ĘĽŮ˵ˇ˘ĽőÉŮÔ¤ĆÚË°ĘŐĽŮ˵ˇ˘˝µµÍ˛ĆÎńŔ§ľłĽŮ˵±ľÖĘÉĎĘÇͨąýÎȶ¨ą«ËľµÄδŔ´ĎÖ˝đÁ÷(ŐâҲĚĺĎÖÔÚąÉƱĘŐŇćÂʵIJ¨¶ŻÉĎ)Ł¬Ŕ´˝µµÍ×ʱľłÉ±ľŁ¬ŇÔĚá¸ßą«ËľĽŰÖµˇŁŐâÓëLookman(2004)µÄĦ˛ÁłÉ±ľĽŮ˵һÖ¡ŁłÂěż(2006)ѡÔńÉĎĘĐą«ËľĘÇ·ńĘąÓĂŃÜÉúĆ·ÎŞŃÇÔŞ±äÁżŁ¬Ňň±äÁżÎŞą«ËľĽŰÖµµÄ´úŔí±äÁż˝řĐлع鷢ĎÖŁ¬×ÜĚĺÉĎÎŇąúÉĎĘĐą«ËľĘąÓĂŃÜÉúĆ·˝řĐĐ·çĎŐąÜŔí˛»ÄÜĚá¸ßą«ËľĽŰÖµˇŁĆäąé˝áÎŞĘĐłˇ˛»·˘´ďŁ¬Ě×±ŁË®Ć˝˛»ą»µČŇňËŘÔěłÉˇŁ ˇˇˇˇÍ¨ąýÇ°ĂćµÄÎÄĎ××ŰĘöÎŇĂÇżÉŇÔż´µ˝Ł¬ÓëąúÄÚѧŐßµÄŃĐľż˝áÂ۲»Í¬Ł¬ÓĐąŘĆóҵĚ×ĆÚ±ŁÖµ±ÜĎյĶŻ»úĽŮ˵µÄʵ֤ĽěŃé´ó˛ż·Ö¶ĽłĘÖ§łÖ̬¶ČŁ¬ÓÉÓÚĆóҵ±ÜĎյĶŻ»úĘÇÎŞÁËĚá¸ßĆóҵĽŰÖµ(ąÜŔí˛ă×ÔŔűĽŮ˵łýÍâ)Ł¬ÄÇĂ´ÓĐąŘĘąÓĂŃÜÉúĆ·ÓëĚá¸ßĆóҵĽŰÖµµÄʵ֤ĽěŃéşÜÓĐżÉÄܵõ˝ĆóҵĽŰֵͨąý±ÜĎŐ»ńµĂĚá¸ßµÄ˝áąűŁ¬ĘÂʵÉĎҲĘÇČç´ËˇŁAllayannisŁ¦Weston(2001)µÄŃĐľżŇÔÍбöQ(TobinˇŻs Q)×÷ÎŞĆóҵĽŰÖµµÄ´úŔí±äÁżŁ¬ŇÔĂŔąú·Ç˝đČÚŔŕÉĎĘĐą«ËľÎŞŃů±ľ·˘ĎÖĘąÓĂŃÜÉúĆ·ĘąĆóҵŇçĽŰ3%µ˝8%Ł¬CarterµČ(2004)˛ÉÓĂĂŔąúş˝żŐҵΪŃů±ľµÄŃĐľż·˘ĎÖͨąýĘąÓĂŃÜÉúĆ·ĘąĆóҵŇçĽŰ12%µ˝16%ˇŁ ˇˇˇˇČçÇ°ÎÄËůĘöŁ¬ĆóҵʹÓĂŃÜÉúĆ·×îÖ±˝ÓµÄЧӦĘÇĽőÉŮÁËĦ˛ÁłÉ±ľŁ¬˝µµÍĆóҵĽŰÖµ˛¨¶ŻŁ¬Ö®şó˛ĹĘÇĚá¸ßĆóҵĽŰÖµŁ¬Ňň´ËGuay(1999)ŇÔĘąÓĂŔűÂʺͻăÂĘŃÜÉúĆ·µÄĂŔąú·Ç˝đČÚŔŕÉĎĘĐą«ËľÎŞŃů±ľŁ¬Ă»ÓвÉȡֱ˝ÓĽěŃéĘąÓĂŃÜÉúĆ·ÓëĚá¸ßĆóҵĽŰÖµµÄąŘϵŁ¬¶řĘÇĽěŃéÁËĘąÓĂÓëĆóҵ·çĎձ仯֮ĽäµÄąŘϵŁ¬ŃĐľż·˘ĎÖĘąÓĂŃÜÉúĆ·şóĎÔÖř˝µµÍÁËĆóҵµÄ·çĎŐˇŁµ«Ň˛ÓĐÉŮĘýѧŐßČĎÎŞ(Brown,2001;Guay&Kothari,2003)Ł¬ĆóҵĂćÁŮ·çĎŐÖеÄŔűÂĘ·çĎպͻăÂĘ·çĎŐĘÇ´ÎŇŞ·çĎŐŁ¬ĐĐҵ·çĎŐ˛ĹĘÇÖ÷ŇŞµÄ·çĎŐŁ¬Ňň´Ë¶ÔŔűÂʡ˘»ăÂĘ·çĎŐ˛ÉÓĂŃÜÉúĆ·˝řĐĐ·çĎŐąÜŔí˛˘˛»ÄÜą»ĎÔÖřµÄĚáÉýĆóҵĽŰÖµˇŁ ˇˇˇˇ×ŰÉĎËůĘöŁ¬ÓÉÓÚĆóҵͨąýĘąÓĂŃÜÉúĆ·˝řĐбÜĎŐŁ¬żÉŇÔłä·ÖŔűÓĂË°ĘŐĚőżîˇ˘ĘµĎÖĐĹϢşÍłÉ±ľąćÄŁľĽĂˇ˘˝µµÍąÉ¶«-ծȨČË´úŔíłÉ±ľˇ˘±ÜĂâÍⲿČÚ×ĘŁ¬´Ó¶řĽőÉŮĆóҵĽŰÖµµÄ˛¨¶ŻŁ¬ĚáÉýĆóҵĽŰÖµˇŁłýÁËĘąÓĂŃÜÉúĆ·˝řĐĐ·çĎŐąÜŔíŁ¬Ćóҵ»ążÉŇÔĘąÓĂĆäËű·çĎŐąÜŔíĘֶΣ¬Č罵µÍ×ʲú¸şŐ®Âʡ˘Ěá¸ß×ʲúÁ÷¶ŻĐԵȱíÄÚ·çĎŐąÜŔíĘֶΣ¬ŐâĐ©ĘֶζÔŃÜÉúĆ·ĐÎłÉÁËŇ»¶¨µÄĚć´ú×÷ÓáŁÓÉÓÚąÜŔí˛ăҲ´ćÔÚ×ÔŔűµÄ¶Ż»úŁ¬ŐâŇýĆđµÄÎŻÍĐ´úŔíłÉ±ľĘąµĂ˛ÉÓĂŃÜÉúĆ·±ÜĎŐ¶ÔĆóҵĽŰÖµµÄ×÷Óò˘˛»Č·¶¨ˇŁ

ˇľ·˘±íĆŔÂۡż

˛»Ö§łÖFlash

|

|||||||||||||||