|

|

豆市经历12月份的回调 后市继续蓄势牛市步伐(5)

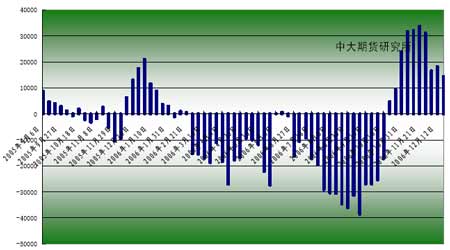

十月份国际基金在CBOT 大豆上迅速平空翻多,大举增持净多单,直接推升了CBOT 大豆期价的涨势;此外,CBOT 大豆总持仓亦呈上升态势,助燃了涨势。而在商业持仓上,随着CBOT 大豆期价迅速攀升,商业买盘锐减,套保盘的卖压随之加大。但从总持仓和国际基金持仓来看,CBOT 大豆尚有一定的上涨动力。随着临近年末,盘面出现了了结头寸的迹象。

图14 CBOT大豆综合持仓与美豆连续

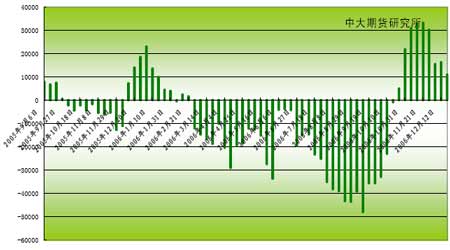

截至12 月19日,在CBOT 豆粕期货和期权上,基金持有净多单11007手,比上周减少了5251 手。其中持有多单的数量为32,802 手,比一周前减少3,346手,空单数量为21,795手,比一周前提高1,906 手,空盘量为225,546手,上周为226,162手。

图14 CBOT豆粕期货头寸基金净持仓

图15 商品基金在CBOT豆粕期货期权上净持仓

四、交易机会提示

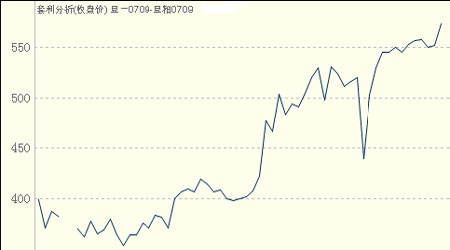

商品期货价格波动不仅频繁而且剧烈,这就造成单边交易的风险较高,而套利交易不仅风险小,而且收益也相当稳定。近日大豆和豆粕之间的价差近日不断扩大,且已进入极端区域,导致卖豆买粕的跨品种套利交易进入可操作阶段。

就12 月25 日DCE 豆和粕豆收盘价而言,a0709 收盘3062,m0709 收盘2489,价差553,已基本步入豆和粕套利交易的理想价差。

图16 A0709与M0709的价差图

就季节性而言,大豆与豆粕的价差在第一季度一般趋于下降,这段时间正是我国的春节前后,即将集中出栏畜禽对豆粕需求的增加和油厂因春节放假而开工率降低造成豆粕供应量的下降,使得豆粕的价格相对坚挺,而国产大豆正好处于上市后的集中供给期,价格相对较低;到了第二季度,大豆与豆粕的价差一般会有所增加,因为此时国产大豆集中供给的压力已有所减弱,随着消费的日趋旺盛,大豆价格逐渐走高,而豆粕则在畜禽大规模出栏后的需求下降和油厂开工率提高造成的供应增加的双重压力下,价格的上涨压力较大;第三季度,随着畜禽补栏后对豆粕消费的逐渐增加,豆粕价格开始上涨,而此时大豆由于消费旺季已经过去,价格步入调整,导致大豆和豆粕的价差再次下降;到了第四季度,水产养殖的结束和"国庆"、"中秋"两节前部分畜禽的出栏,使得豆粕消费自高峰开始下降,再加上豆油需求的逐步旺盛所导致的油厂开工率的增加,豆粕价格开始大幅回落,因此,尽管收获季节的到来,使得大豆价格面临这新豆上市的压力,但大豆与豆粕的价差一般会有所增加。

12 月上中旬豆粕价格走低使得压榨利润出现显著下滑。但由于大豆压榨后将生产出80%左右的豆粕,18%左右的豆油,豆粕和豆油的比例大约在4:1,故油脂压榨企业的利润回落后必将采取限产保价措施。这样一来,大豆消耗和豆粕供应双方出现下降,促使大豆价格的回落,豆粕价格上扬,从而实现两者价差的回落。再从大豆和豆粕价差的季节性变动来看,2007 年第一季度大豆和豆粕的价差有望回落,使得目前采取卖大豆买豆粕的套利操作更具有可行性。

五、总结

自十月份以来的国内大豆涨势涨势因外盘而起,国内消费需求暂时比较疲弱,因此,国内豆价急涨之后易受利空消息打压。11 月底韩国禽流感事件直接引发了DCE 豆市在12月份大幅回落。但在进口豆成本高企的支撑下,后市回落空间相对有限。

一旦美国销售完新豆,美盘将失去一大利多因素的支撑。国内豆市欲将展开07 年的牛市,饲料消费需求需及时跟上。据USDA 统计,12 月份美豆销售已完成美国农业部过半的出口任务;从美国政府本国利益出发,支撑美豆继续上涨的时日不多。而国内养殖业恢复虽较预期缓慢,但市场仍看好明年春季养殖业需求。

2007 年国内豆市牛市的驱动器在于国内的养殖业需求。因此,06-07 年牛市欲进行到底需要将牛市接力棒从目前的美盘拉动转交到国内饲料需求上。而这个过渡时期易产生豆市的阶段性回调。

短时期内,因基本面承压,国内豆粕上涨压力较大;但从长远预期来看,如果养殖业在明年初得到较好的恢复,豆粕价格还有较大的上扬空间。

DCE 豆市完全展开牛市,市场的总持仓规模必须连有效的增加,因此关注大豆的持仓就显得非常重要。

经历了12月份豆市的回调,后市将继续蓄势展开牛市的步伐。随着后市季节性因素大豆入关数量开始出现下降,产区贸易商和豆农对后期大豆价格走势继续看好,加上今年东北产区大豆普遍减产,且出货速度较去年加快,因此明年一季度前后市场可供应量将会不断下降,另外进口大豆到港完税成本居高不下,也将会对后期国产大豆价格形成利多支撑。而对于豆粕而言,油厂大豆压榨利润大幅缩水、饲料企业库存偏低并将面临新一轮的节前备库周期,后市豆粕很有可能展开补涨。当然,目前关键还是要看终端畜禽养殖的恢复形势、国际大豆市场的走势以及国内进口大豆的到货数量和成本情况。

中大期货 灵隐